Paragraphes de la section

La séquence 2021-2024 a démontré la capacité du système électrique européen et de son architecture de marché à assurer une utilisation optimale des ressources, ce qui en fait un atout majeur dans le cadre de la transition énergétique du continent

Les systèmes électriques des différents pays européens sont aujourd’hui largement interconnectés. La plupart des pays d’Europe continentale font partie du « système électrique continental synchrone », qui partage à chaque instant la même fréquence électrique de 50 Hz.

Le développement des interconnexions entre les États membres figure de longue date parmi les priorités de la politique énergétique de l’Union européenne. En permettant de tirer parti des complémentarités entre les mix énergétiques nationaux par la mutualisation de capacités de production, les échanges d’électricité sont de nature à bénéficier à la collectivité européenne selon trois axes : le renforcement de la sécurité d’approvisionnement en électricité et de la sécurité d’exploitation des systèmes interconnectés ; la réduction des coûts de production à l’échelle du continent par la sollicitation à chaque instant des moyens de production les moins chers (et les moins carbonés) ; et la faculté, devenue essentielle dans le cadre de la transition énergétique du continent, d’intégrer des volumes plus importants d’énergies décarbonées.

Cette mutualisation permet de tirer profit des différences de profils de consommation entre les pays européens. Les pointes de consommation, par exemple, ne surviennent pas au même moment de la journée ni à la même saison selon les pays (pointes en été dans l’après-midi en Espagne, en soirée en hiver en France, en hiver dans la matinée dans les pays scandinaves). Dans une moindre mesure, la mutualisation permet également de profiter du foisonnement de la production des énergies renouvelables variables.

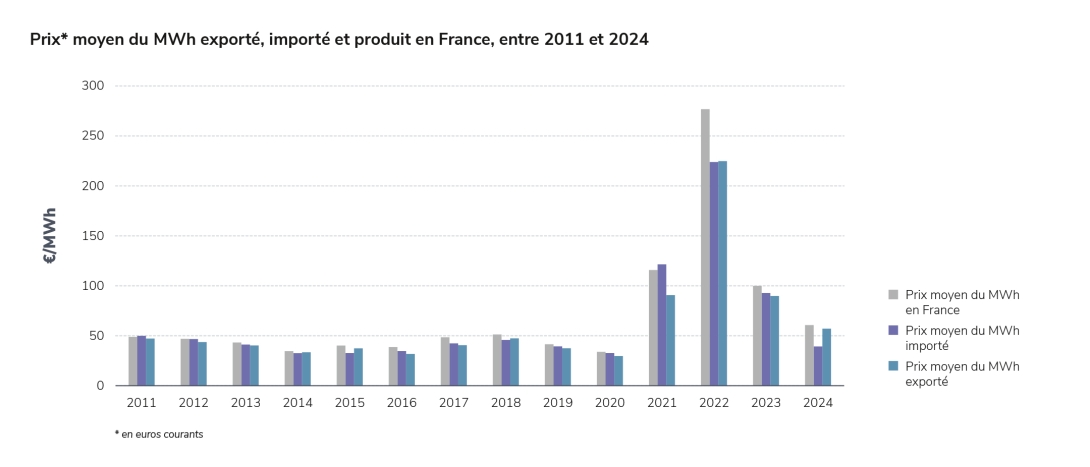

Le marché européen de l’électricité concourt à minimiser le coût de fonctionnement du système électrique au périmètre européen. Cependant, les niveaux très élevés des prix de l’électricité atteints sur l’année 2022, qui ont exercé de fortes tensions sur les consommateurs, les finances publiques et l’économie en général, ont conduit à l’émergence d’un débat au niveau européen sur le sujet, qui a abouti fin 2023 à un accord sur une réforme de l’organisation des marchés en Europe1. Celle-ci vise à mieux aligner les coûts de production et les factures payées par les consommateurs d’électricité, tout en maintenant l’efficacité du marché de court-terme et en renforçant les incitations à l’investissement dans les nouveaux moyens de production d’électricité nécessaires à la décarbonation. Ainsi, les fondements du marché spot de court-terme ne sont pas modifiés, et l’accent est mis sur le développement des marchés à terme ainsi que sur les règles visant à encourager la passation de contrats à prix garanti publics ou privés entre producteurs et consommateurs.

Le fonctionnement du système électrique à l’échelle européenne constitue aujourd’hui une réalité, qui s’est révélée essentielle lorsque que le système électrique français s’est trouvé en situation de tension sur l’approvisionnement, comme cela a été le cas à l’automne-hiver 2022/2023. Depuis dix ans, le renforcement des interconnexions entre les pays et le développement d’énergies renouvelables variables ont conduit à une augmentation significative des échanges d’électricité entre pays européens, et la France ne fait pas exception. Située à l’intersection de plusieurs péninsules électriques (péninsule ibérique, Italie, Grande-Bretagne) et dotée d’importantes capacités de production installées, la France participe pleinement aux échanges européens. Le mix français, constitué pour l’essentiel de nucléaire, d’hydraulique et d’autres renouvelables, est dans l’ensemble plus compétitif que celui de la plupart de ses voisins. Ainsi, en règle générale et en l’absence de tensions sur l’équilibre offre-demande national, le système électrique est largement exportateur à l’échelle annuelle : les offres des capacités de production nucléaires et renouvelables françaises sont en effet sollicitées sur les marchés avant les unités de production thermiques, y compris celles dans les pays voisins (dans la limite de ce qui est permis par les capacités d’interconnexion).

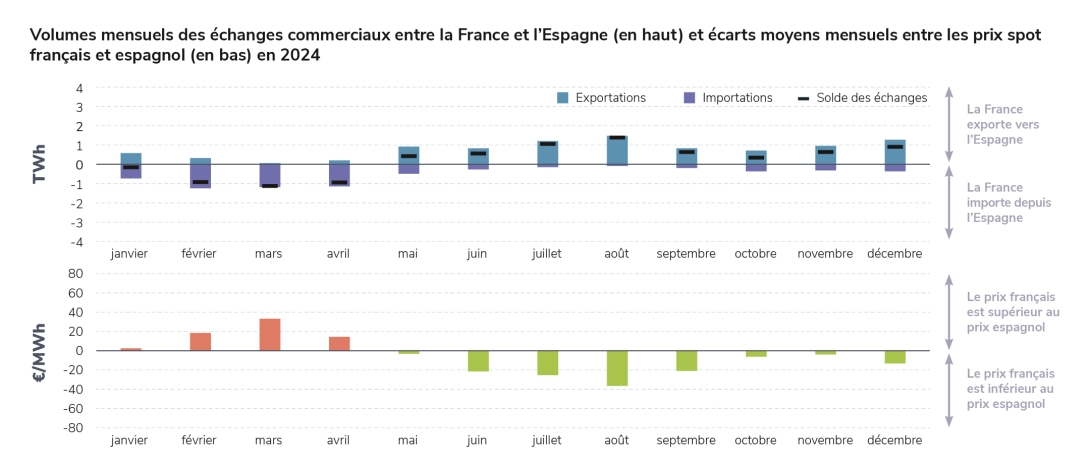

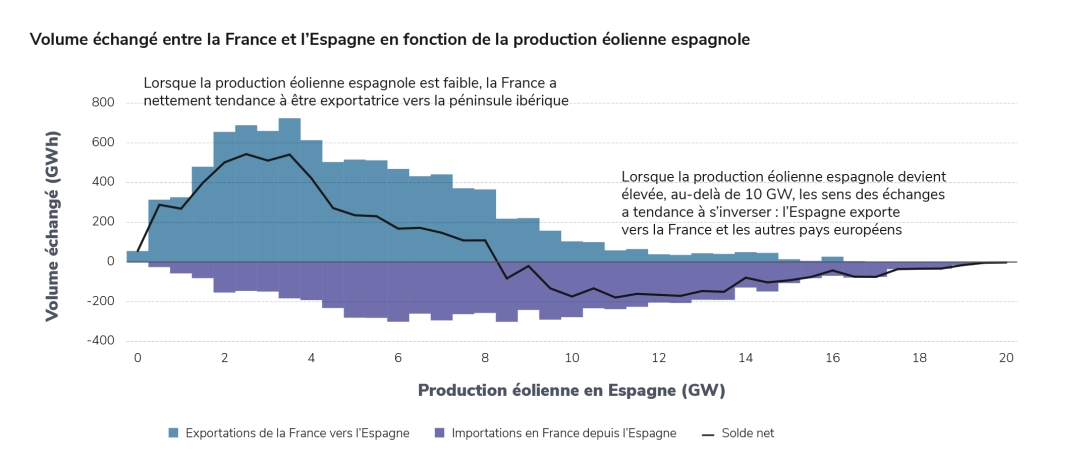

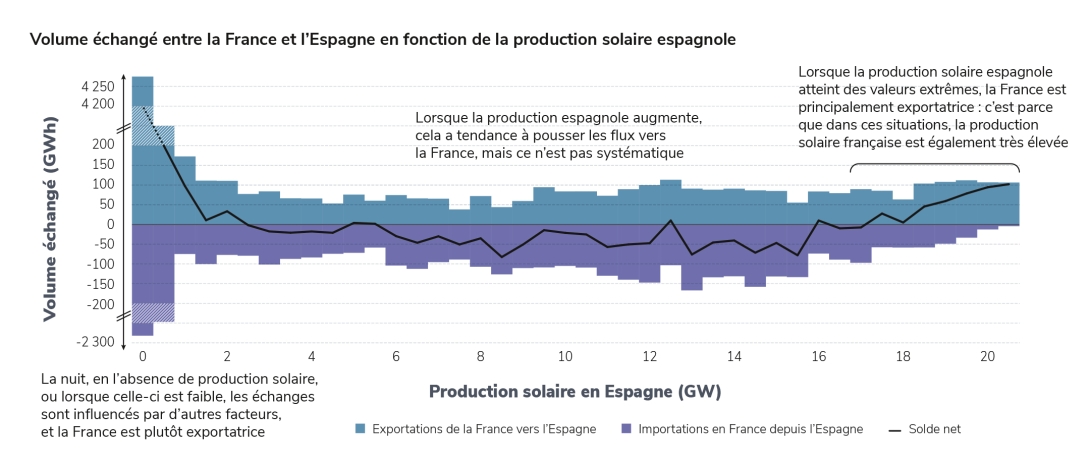

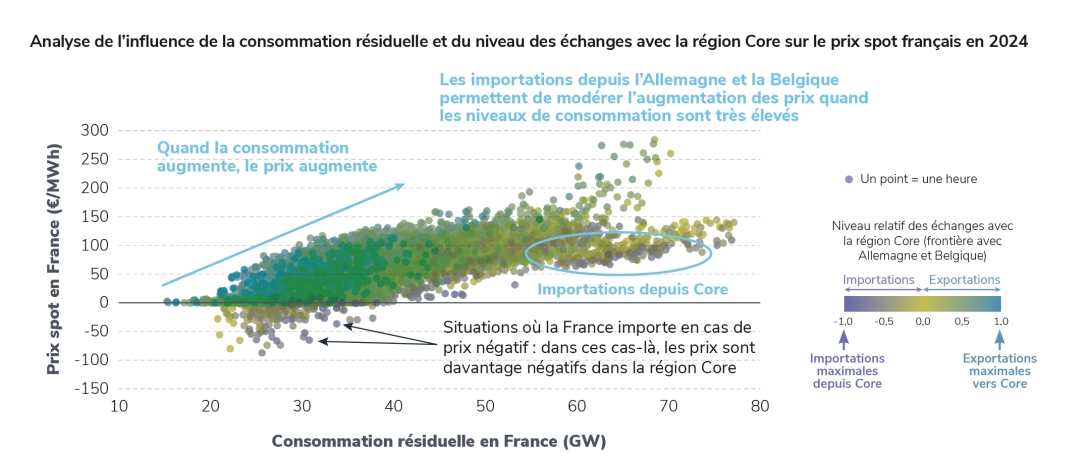

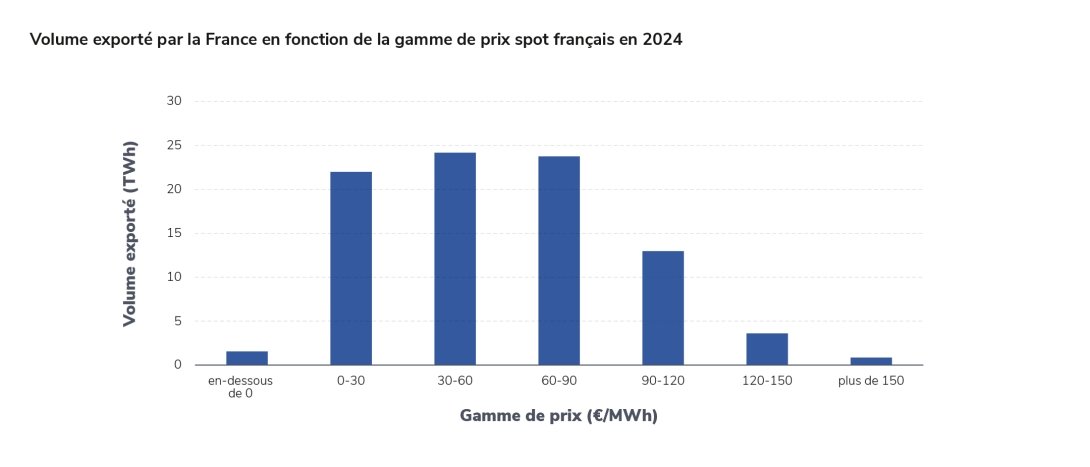

Il ne serait pas optimal, tant du point de vue technique qu’économique, de dimensionner le parc de production pour couvrir systématiquement et totalement les périodes de forte consommation. Ceci est d’autant plus vrai en France, où la consommation est fortement sensible aux températures (voir le chapitre Consommation). Ainsi, en cas de tension sur l’équilibre offre-demande, même hors situation de crise, il est normal que le pays se trouve ponctuellement en position importatrice. C’est aussi le cas simplement lorsqu’il est moins coûteux d’importer, ce qui se produit sur certaines frontières en cas de forte production renouvelable, notamment avec l’Espagne et l’Allemagne, plus rarement avec la Grande-Bretagne (voir plus loin, Détail par frontière). L’interconnexion de la France aux autres pays européens, et sa pleine intégration aux mécanismes de marché qui régissent les échanges, lui permet ainsi :

- d’une part, de trouver des débouchés économiques à sa production bas carbone et contribuer à la décarbonation du mix européen ;

- d’autre part d’assurer sa sécurité d’approvisionnement à un coût bien plus faible que si le pays avait dû compter uniquement sur les moyens de production nationaux à tout instant ;

La séquence observée en France depuis la fin de l’année 2021 permet de poser un diagnostic désormais net : les marchés européens de court-terme de l’électricité ont montré leur efficacité, leur réactivité, et leur faculté à reconfigurer rapidement les échanges en fonction des besoins physiques du système en temps de crise, ainsi qu’à orienter de manière économiquement optimale les flux d’électricité, y compris lorsque les fondamentaux sont plus favorables.

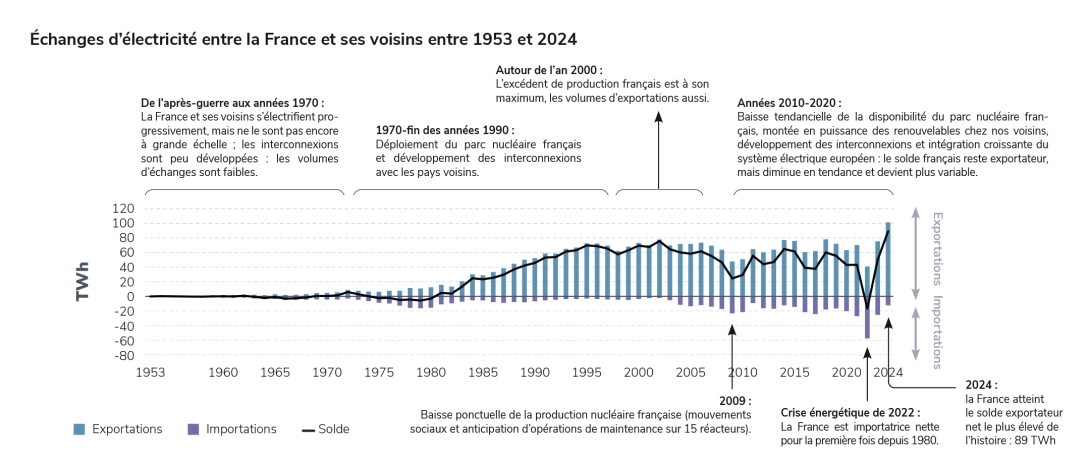

Pendant l’année 2022, les flux s’étaient orientés conformément aux besoins physiques du système électrique : le solde des échanges français était devenu importateur au cours de l’année, au moment où la production nationale chutait du fait de l’indisponibilité de nombreux réacteurs nucléaires et d’une production hydroélectrique réduite. En 2023, l’amélioration des fondamentaux de l’équilibre offre-demande en France avait mené à un retournement tout aussi rapide du sens des échanges, permettant à la France de retrouver son rôle de premier exportateur d’électricité en Europe aussi rapidement qu’il avait été perdu. En 2024 encore, la France a pleinement tiré parti de son statut de principal producteur d’Europe, profondément intégré au marché intérieur de l’énergie : le pays a enregistré le solde annuel exportateur le plus élevé de son histoire, deux ans seulement après l’une des crises les plus graves ayant jamais affecté son parc de production.

Le marché européen de court-terme de l’électricité a suscité au cours des dernières années des interrogations légitimes pour ce qui concerne sa faculté à permettre une politique d’électrification massive, soutenable économiquement et socialement. L’une de ces lignes de réflexion concerne l’articulation entre le court et le long-terme, spécifiquement la capacité des prix de court-terme à fournir les signaux nécessaires aux investissements long-terme permettant d’assurer à la fois le développement optimal du parc dans le contexte de la transition énergétique et la sécurité d’approvisionnement. La seconde concerne l’articulation entre les marchés de gros et les marchés de détail, c’est-à-dire la protection des consommateurs face aux chocs affectant les prix de gros, et l’introduction d’instruments permettant de rendre les prix de l’électricité moins dépendants du prix des combustibles fossiles.

Ces réflexions nécessaires ne doivent pas masquer ce résultat essentiel de vingt années d’intégration des systèmes électriques à l’échelle européenne : la France et l’Union européenne disposent, avec le marché intérieur de l’électricité et les infrastructures qui le sous-tendent, d’un outil physiquement et économiquement performant, qui lui permet d’assurer sa sécurité d’approvisionnement au meilleur coût ; face au défi de la transition énergétique, aux tensions croissantes au niveau géopolitique et à la montée des nouveaux protectionnismes, c’est un atout majeur.

1

La réforme a été publiée au Journal officiel de l'Union européenne en juillet 2024. Certaines dispositions adoptées par voie de Règlement, sont directement applicables ; d'autres adoptées par voie de Directive, doivent encore être transposées en droit national. Directive (UE) 2024/1711 du Parlement européen et du Conseil du 13 juin 2024, et Règlement (UE) 2024/1747 du Parlement européen et du Conseil du 13 juin 2024.

En 2024, la France a enregistré le solde exportateur net le plus élevé de son histoire

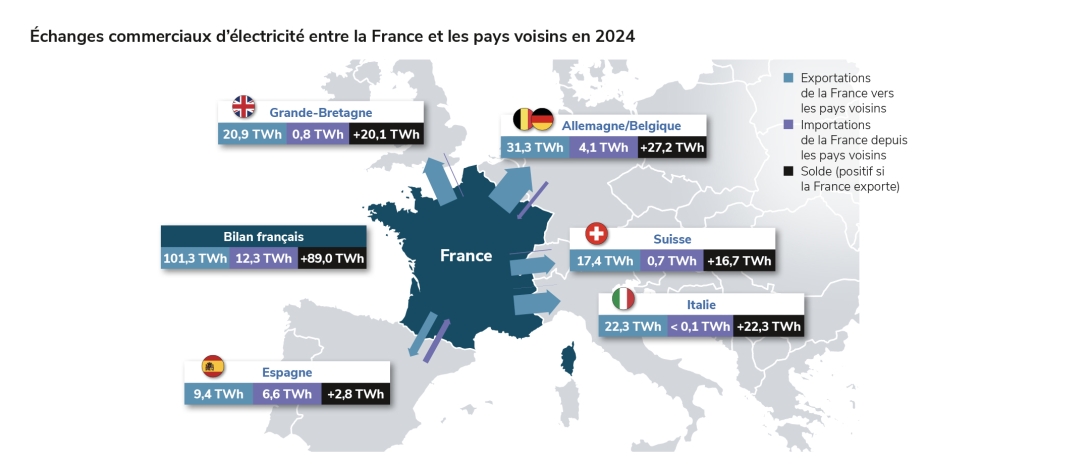

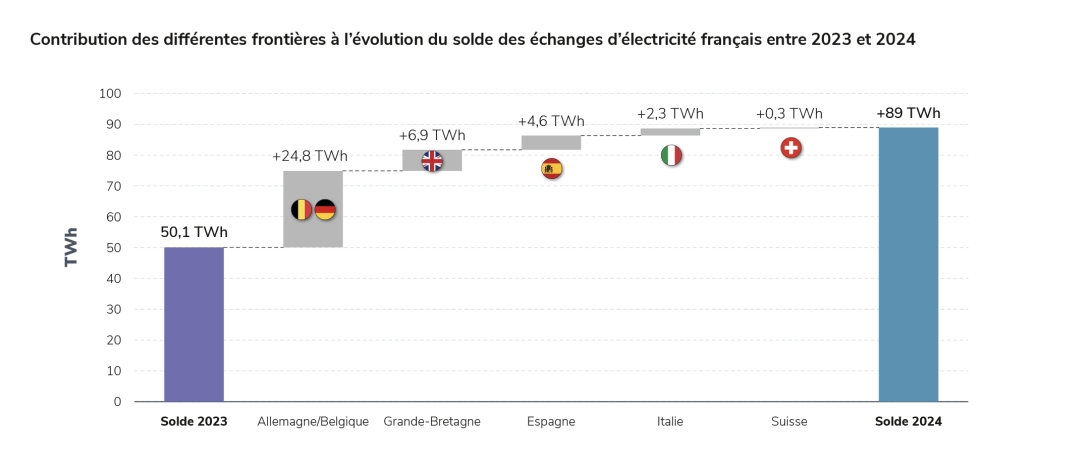

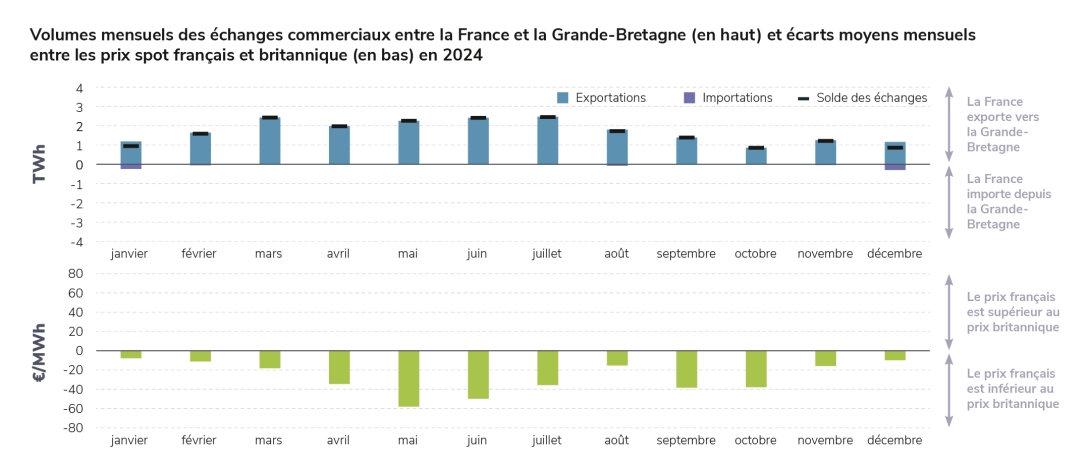

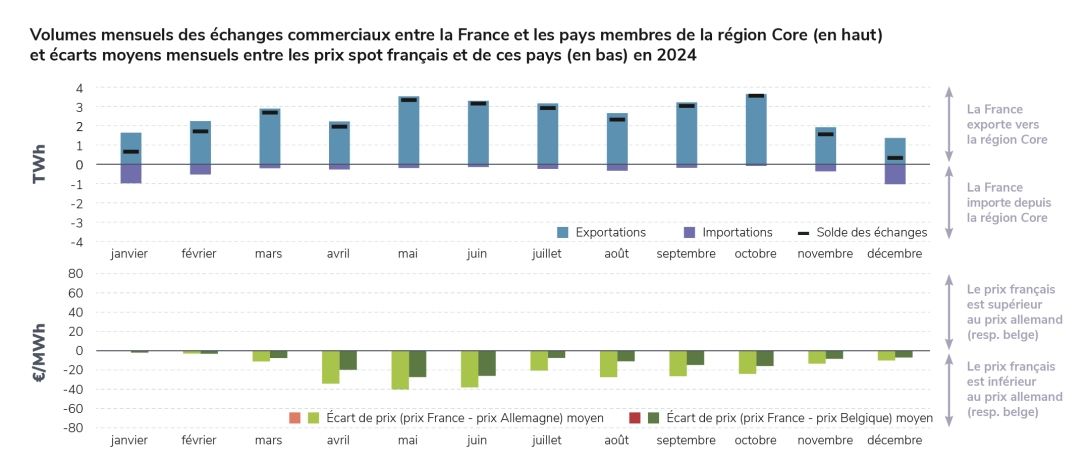

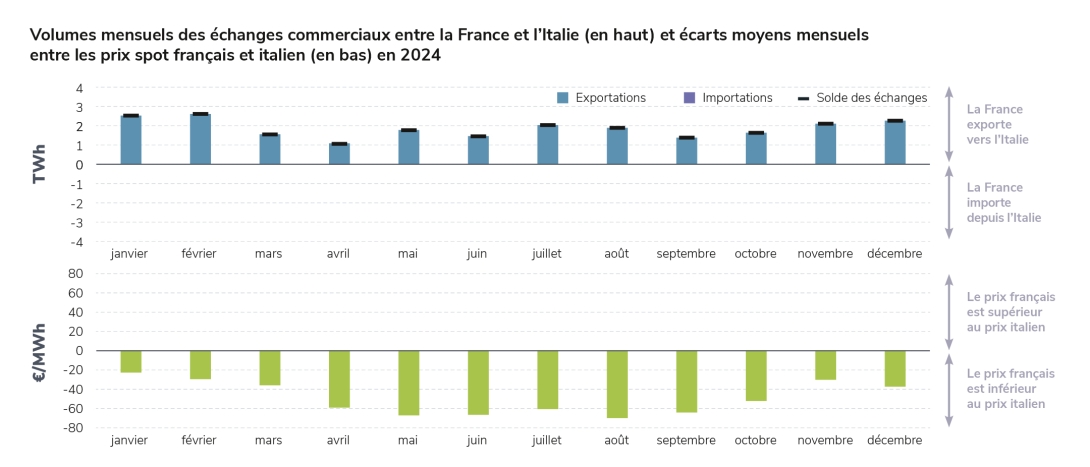

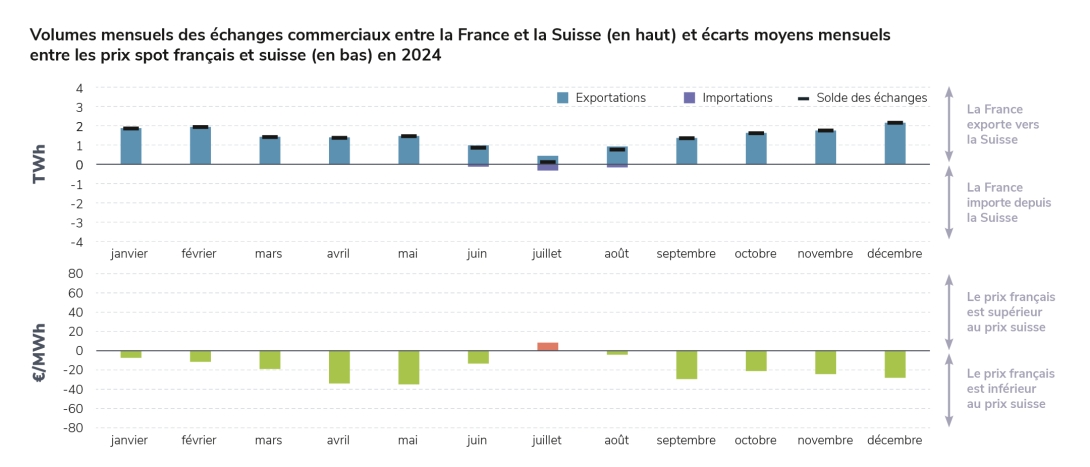

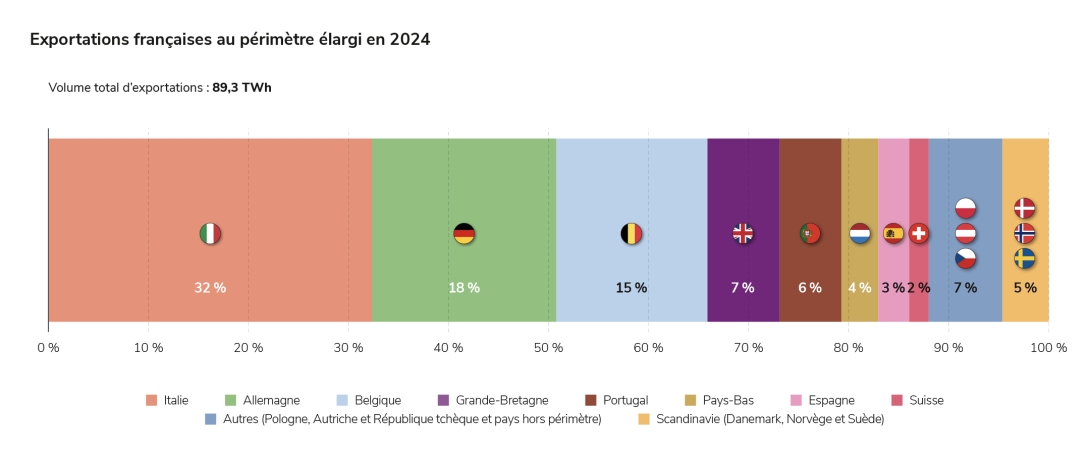

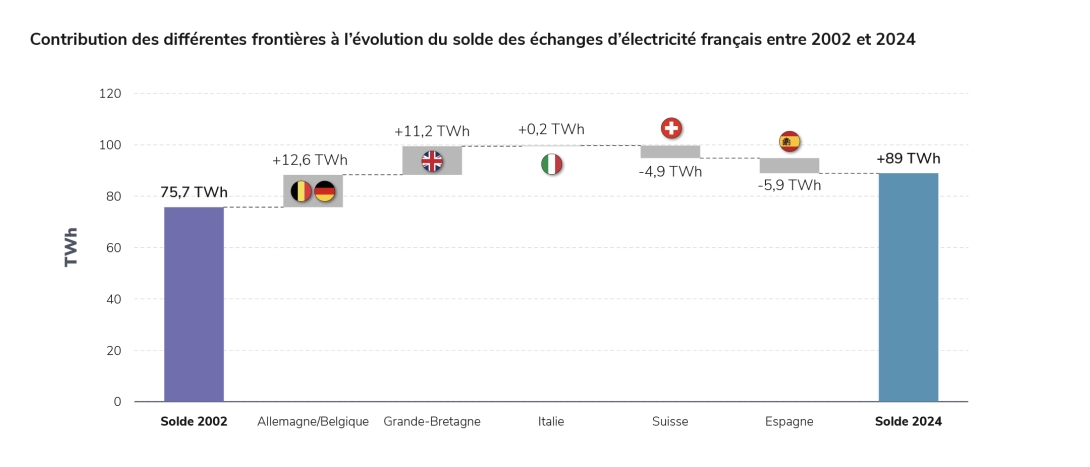

Le solde net de la France en 2024 s’est élevé à 89,0 TWh dans le sens des exportations. Il s’agit du solde annuel le plus élevé jamais observé ; le précédent record, qui datait de 2002, était de 76 TWh. La France a été exportatrice nette vers tous ses voisins : de manière conséquente vers l’Allemagne et la Belgique (27,2 TWh), l’Italie (22,3 TWh), la Suisse (16,7 TWh) et la Grande-Bretagne (20,1 TWh) ; dans une moindre mesure vers l’Espagne (2,8 TWh).

Les facteurs ayant permis un tel volume d’exportations sont multiples. À court-terme, le premier déterminant est le niveau de production domestique, compétitive et bas-carbone (voir le chapitre Production, à paraître) : la poursuite du redressement de la production nucléaire, une production hydraulique abondante, et une contribution de plus en plus importante de l’éolien et du solaire au cours des dernières années. Le second déterminant est la consommation intérieure d’électricité qui, bien qu’ayant arrêté sa dynamique baissière avec une stabilisation du niveau de consommation en 2024, se situe toujours en retrait par rapport aux niveaux d’avant-crise (voir le chapitre Consommation, à paraître).

À plus long-terme, le solde record de l’année 2024 porte également la marque du développement des interconnexions et de l’intégration croissante du marché intérieur de l’électricité. Entre 2002 (année du précédent record) et 2024, fruit de l’intégration européenne, la capacité d’échange entre la France et ses voisins a considérablement augmenté, permettant toujours plus de débouchés pour la production française lorsqu’elle est excédentaire.

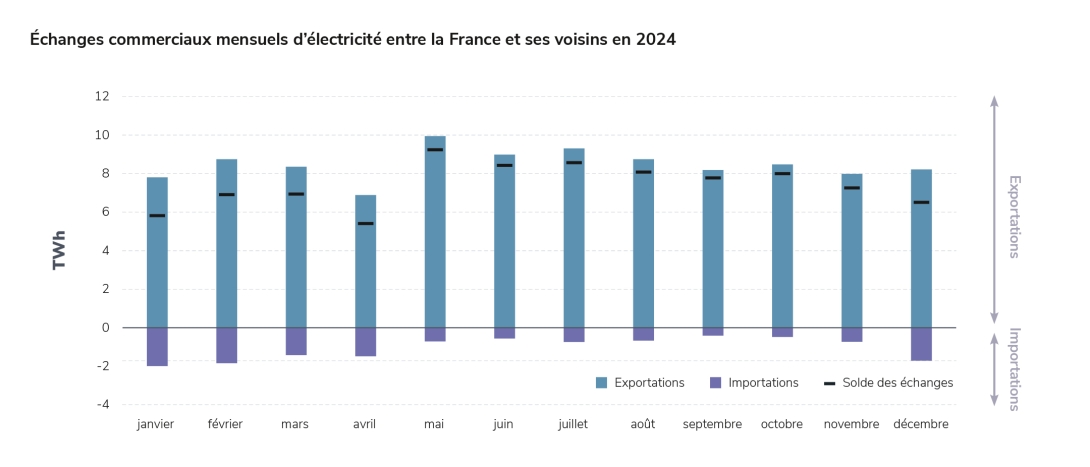

À l’échelle mensuelle, la France a conservé une position nettement exportatrice tout au long de l’année 2024, prolongeant ainsi la tendance observée dès la mi-2023. Entre janvier et fin avril, les échanges ont été majoritairement orientés à l’export, dans des proportions habituelles. À partir du mois de mai, en revanche, des niveaux historiquement élevés d’exportations ont été observés. Cette inflexion est le résultat de fondamentaux particulièrement favorables en France : baisse saisonnière de la consommation en sortie d’hiver ; bonne disponibilité nucléaire ; production hydraulique particulièrement abondante ; contribution importante de l’éolien et du solaire. À partir de mi-novembre, période de l’année à laquelle la consommation française remonte, les exportations sont revenues au niveau du premier trimestre : élevées, mais avec des importations ponctuelles, notamment depuis l’Allemagne, la Grande-Bretagne et l’Espagne, particulièrement lors des périodes de production éolienne très élevée dans ces pays.

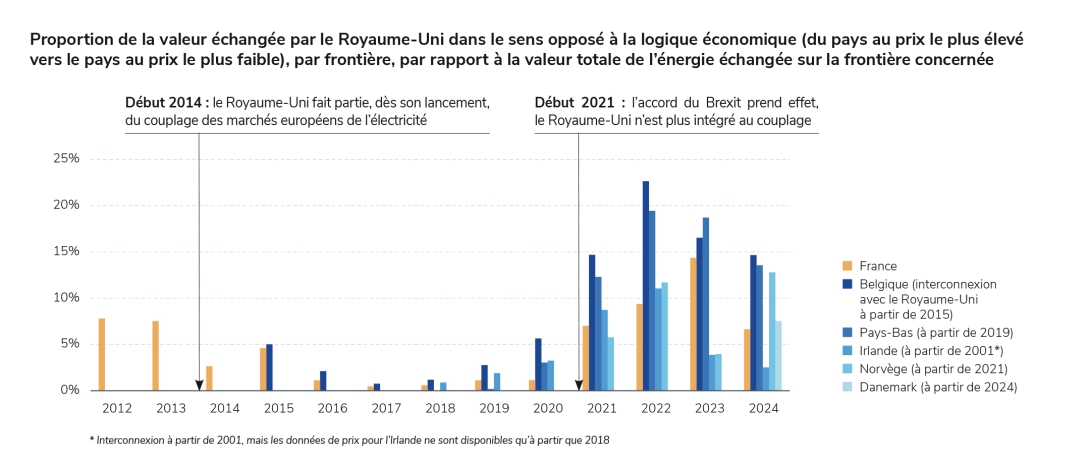

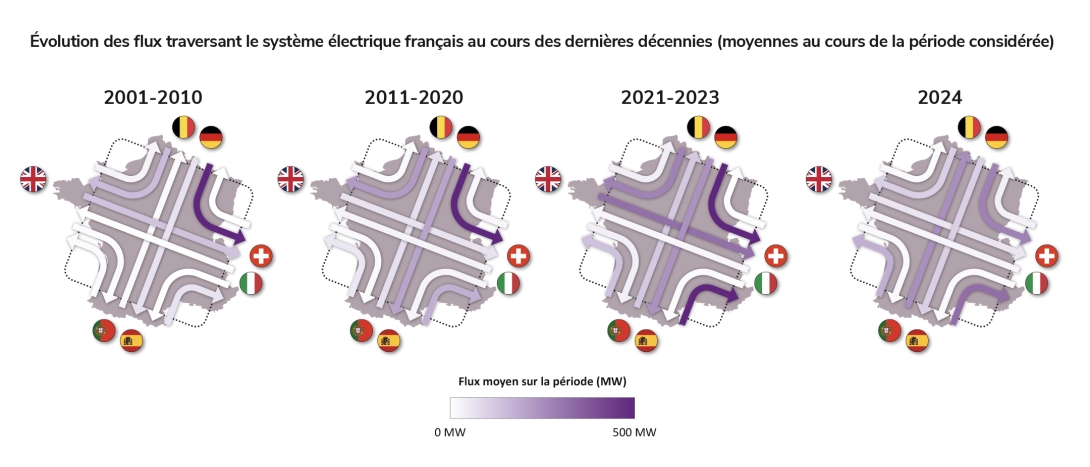

Lorsqu’on compare les flux de 2024 avec ceux du précédent record d’exportation de 2002, on observe une variation de leur distribution géographique. Les frontières sur lesquelles les exportations ont augmenté sont celles avec la Grande-Bretagne, et surtout celles avec l’Allemagne et la Belgique. Sur la frontière britannique, cela est lié en grande partie au fait que la capacité d’échange a presque doublé entre 2002 et 2024, avec la construction de deux nouvelles interconnexions à courant continu. Sur la frontière avec l’Allemagne et la Belgique, en plus du développement des infrastructures, c’est également l’intégration et le renforcement des mécanismes d’échange qui ont permis l’augmentation et la fluidification des échanges.

Sur les frontières avec l’Italie et la Suisse, les volumes d’échanges ont été respectivement égaux et inférieurs en 2024 à ce qu’ils avaient été en 2002. Dans le cas de la Suisse, c’est en partie le reflet d’une compétitivité accrue du parc de production suisse (voir plus loin).

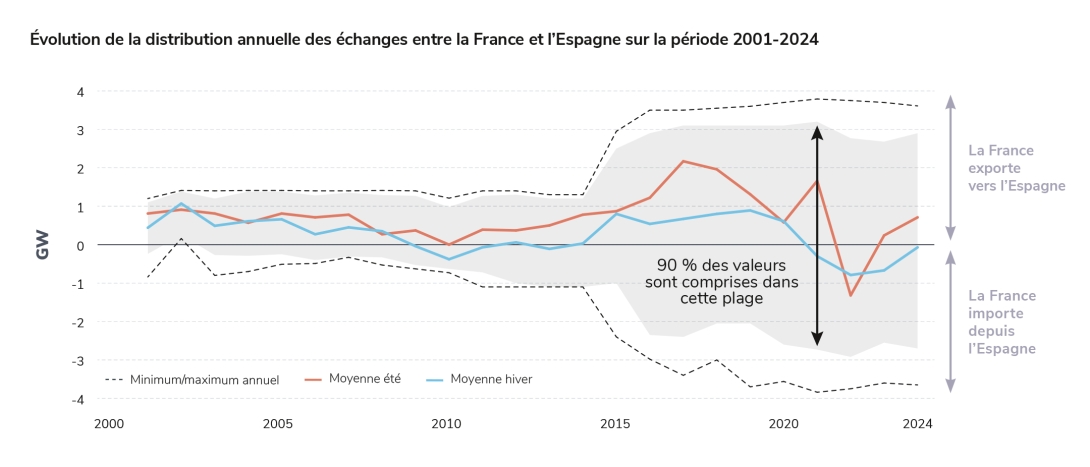

Sur la frontière espagnole, enfin, la dynamique d’évolution sur 20 ans est particulière et composite : le développement des interconnexions entre les deux pays a été important, et dans le même temps, le mix espagnol est devenu beaucoup plus compétitif grâce au développement des capacités de production renouvelables. Ainsi, les volumes d’échange ont augmenté fortement, mais se sont aussi largement rééquilibrés, ce qui a conduit, au total à une diminution du solde exportateur net français entre 2024 et 2002 sur cette frontière.