Paragraphes de la section

2023 : un nouvel équilibre pour le système électrique, différent de celui de la décennie passée

Vue d'ensemble

L’année 2022 avait été marquée par trois crises énergétiques indépendantes et simultanées, qui cumulées avaient mis en tension le système électrique français : des menaces sur l’approvisionnement en gaz à la suite de l’invasion de l’Ukraine par la Russie qui ont provoqué une envolée des prix, une crise de la production nucléaire française (à son minimum depuis 1988), et une crise de la production hydraulique (à son minimum depuis 1976) du fait de faibles précipitations. Malgré ce contexte très défavorable, le système électrique français avait fait preuve de résilience et n’avait pas subi de rupture d’approvisionnement, grâce aux échanges avec les pays voisins conformément aux règles de fonctionnement du marché commun européen, à la baisse de la consommation en France et dans les pays voisins, et à la sécurisation des approvisionnements en gaz.

Au cours de l’année 2023, les déterminants de la sécurité d’approvisionnement ont retrouvé une situation plus favorable :

- la production électrique de toutes les filières décarbonées a nettement progressé (nucléaire, hydraulique, éolien, solaire) ;

- la consommation a diminué par rapport à l’année précédente, facilitant la couverture de la demande, dans la continuité de la dynamique observée à l’automne 2022 ;

- les niveaux de prix ont diminué à la fois sur le marché spot et sur les marchés à terme, avec une contraction des primes de risque retenues par les acteurs ;

- le solde des échanges d’électricité est redevenu nettement exportateur, atteignant 50,1 TWh, et la France a retrouvé sa position traditionnelle de premier pays exportateur d’Europe (en volume) ;

- les émissions liées à la production d’électricité ont atteint leur plus faible niveau depuis le début des années 1950.

Ainsi, le système électrique a retrouvé une situation d’équilibre dans laquelle les préoccupations sur la sécurité d’approvisionnement ont été largement atténuées. Ce «nouvel équilibre» ne constitue pas, pour autant, un retour à la situation d’avant-crise, la production des différentes filières ainsi que la structure de la consommation ayant significativement évolué depuis la fin des années 2010.

Analyse détaillée

La dynamique nettement baissière de la consommation française amorcée dès l’automne 2022, au moment de l’aggravation de la crise énergétique, s’est poursuivie tout au long de l’année 2023. En conséquence, le volume de consommation (corrigée des aléas météorologiques et calendaires) sur l’année a baissé de 3,2 % par rapport à celui de l’année précédente, atteignant 445,7 TWh.

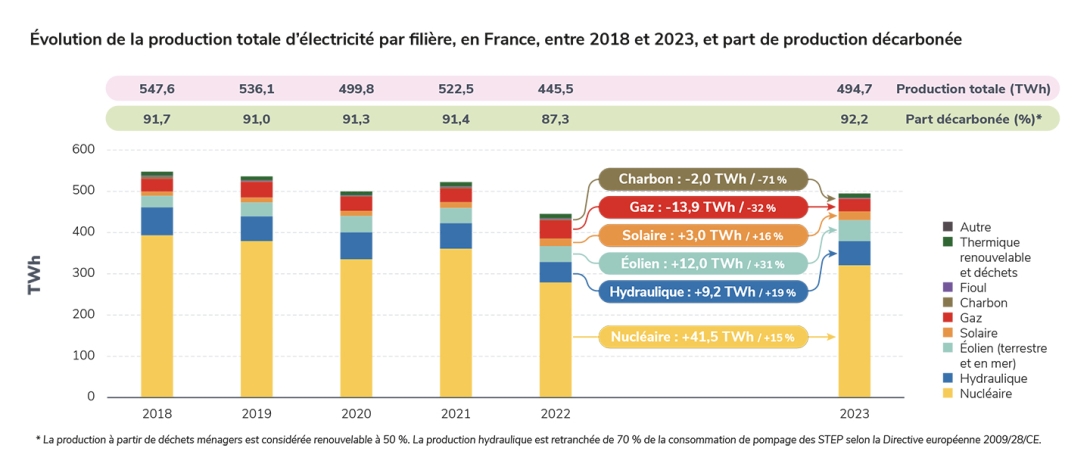

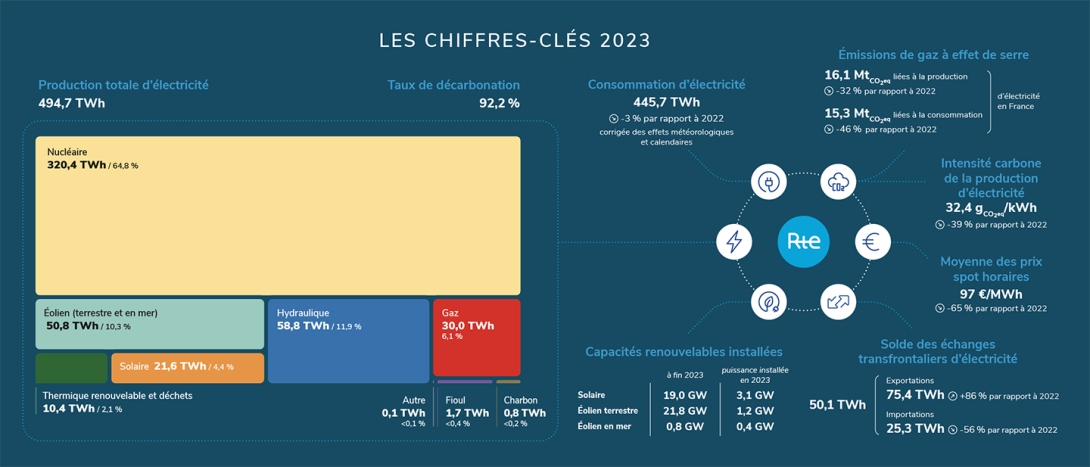

Le volume total de production électrique a progressé de 11 % entre 2022 et 2023 pour atteindre 494,7 TWh, tout en restant en-dessous des niveaux antérieurs à 2020.

- La disponibilité du parc nucléaire s’est redressée au cours de l’année, par rapport aux niveaux historiquement faibles atteints en 2022, mais elle est restée en retrait par rapport à celle des années d'avant-crise. Le volume de production nucléaire a atteint 320,4 TWh (contre 279,0 TWh en 2022 et 394,7 TWh en moyenne entre 2014 et 2019).

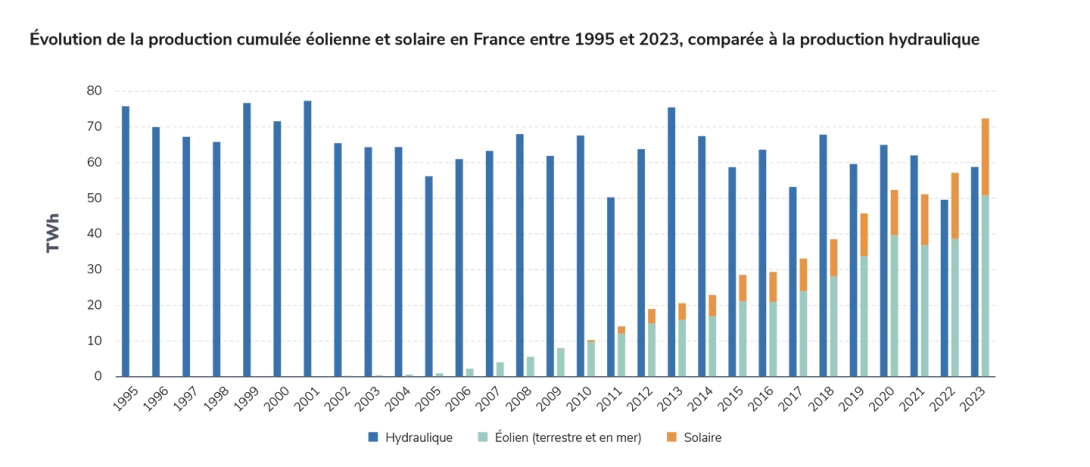

- L’année 2023 a été caractérisée par des records de production à la fois pour l’éolien (50,8 TWh) et le solaire (21,6 TWh), qui ensemble ont totalisé près de 15 % du mix de production électrique, contribuant ainsi à la sécurité d’approvisionnement et à l’augmentation de l’offre d’électricité bas-carbone en France et dans les pays voisins, grâce aux échanges. En 2023, la capacité installée du parc solaire et éolien en mer a progressé de manière inédite pour la France.

- La production hydraulique (58,8 TWh), qui est restée la deuxième filière de production électrique, a connu une nette reprise par rapport à l’année 2022 grâce notamment à des précipitations plus abondantes, qui ont permis de garder des niveaux de stock élevés.

- La conjonction simultanée de baisse de la demande et de hausse de la production décarbonée ont concouru à diminuer le recours aux combustibles fossiles et en particulier au gaz (dont la production est passée de 44,1 TWh en 2022 à 30,0 TWh en 2023).

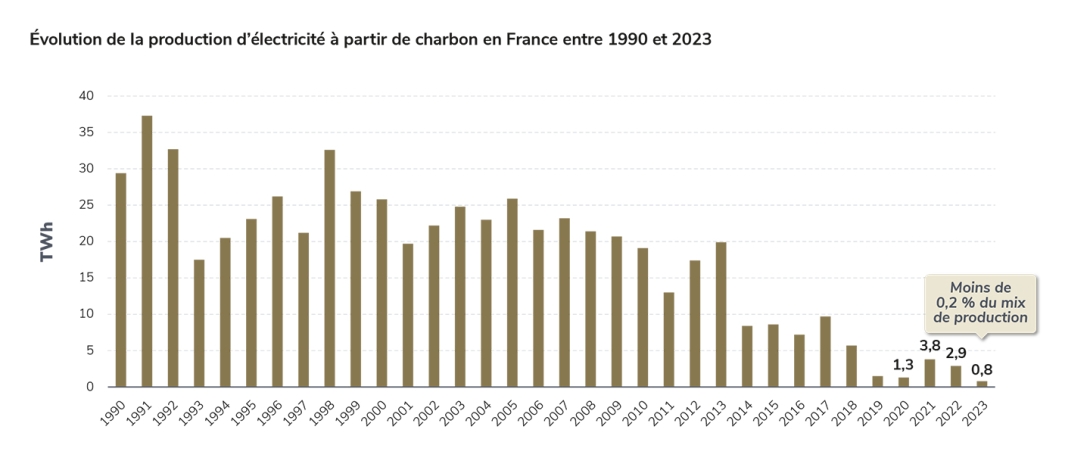

- La production électrique à partir de charbon n’a jamais été aussi faible et est aujourd’hui totalement anecdotique dans le mix français (0,17 % de la production d’électricité française en 2023).

Dans l'ensemble, filières bas-carbone ont continué de dominer largement le mix électrique : la production d’électricité française se situe parmi les moins émissives en gaz à effet de serre en Europe, un constat qui s’est confirmé en 2023 avec près de 92 % de production décarbonée. Ces éléments ont conforté la place du système électrique national en tant qu’atout de décarbonation de l’électricité en Europe grâce à l’exportation d’une partie de sa production bas-carbone.

Le regain de production électrique a permis de moins recourir aux importations et d’exporter des volumes plus conséquents : après une année 2022 singulière où le solde avait été importateur net (16,5 TWh dans le sens des importations) pour la première fois depuis 1980, la France a retrouvé en 2023 sa position historique d’exportatrice nette d’électricité avec un solde de 50,1 TWh.

La diminution des tensions sur l’offre d’électricité s’est également reflétée favorablement sur les prix du marché, qui ont retrouvé des niveaux semblables à ceux de 2021. Le fort désalignement entre les prix à terme et les fondamentaux de marché observé en 2022, traduction d’une prime de risque spécifique à la France en raison des craintes des acteurs de marchés sur la sécurité d’approvisionnement (qui apparaissaient démesurées par rapport à la réalité), s’est progressivement résorbé en 2023, jusqu’à la convergence entre la France et les pays voisins1

1

Pour les prix à terme pour livraison au 1er trimestre 2024.

La consommation a affiché un recul qui confirme la tendance amorcée en 2022

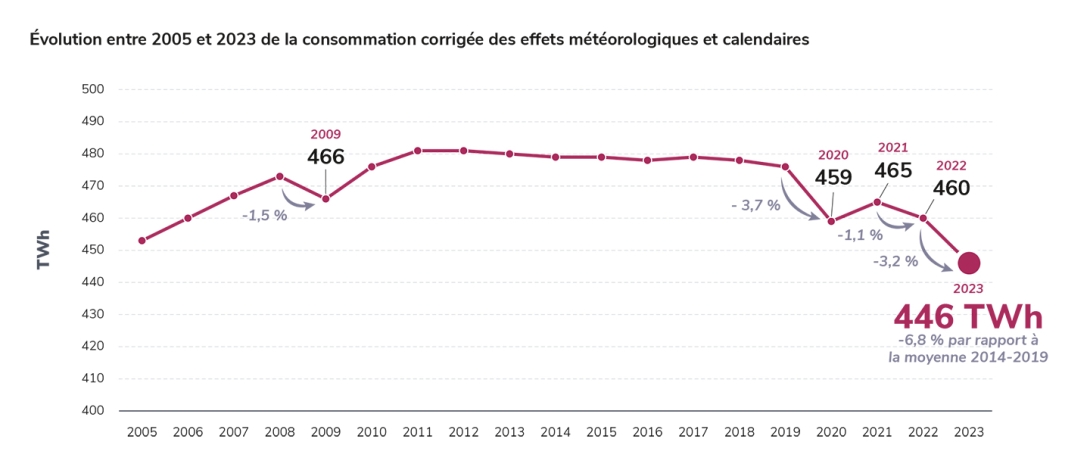

En 2023, la consommation d’électricité en France, corrigée des effets météorologiques et calendaires2, a représenté 445,7 TWh, soit un recul de 3,2 % par rapport à l’année précédente, où la consommation avait déjà atteint un creux de 460,2 TWh du fait de la crise énergétique. En 2023, elle se situe 6,8 % en retrait par rapport à la consommation d’avant-crise (moyenne 2014-2019), en-dessous du niveau atteint en 2020 (458,7 TWh), année marquée par la crise sanitaire à partir du printemps, et a fortiori également de celui de 2021, année où la consommation avait connu un léger rebond (465,4 TWh). Il faut désormais remonter au début des années 2000 pour trouver des niveaux de consommation comparables à celui de 2023.

Par ailleurs, la baisse de consommation entre 2022 et 2023 est une des plus fortes jamais constatées : plus conséquente que celles observées entre 2021 et 2022 (-1,1 %), et entre 2008 et 2009 à la suite de la crise économique (-1,5 %), et très proche de la baisse de consommation qui avait eu lieu entre 2019 et 2020 (-3,7 %).

La tendance baissière observée en 2022 et qui s’était intensifiée à partir de l’automne, au plus fort de la crise, s’est confirmée tout le long de l’année 2023. Celle-ci a concerné tous les secteurs (résidentiel, industriel, tertiaire). La réalisation d’une enquête en partenariat avec l’institut IPSOS a permis de montrer que cette diminution n’était pas uniquement le résultat de démarches de sobriété volontaires mais découle également d’une réaction de la population et des acteurs économiques vis-à-vis de la hausse de prix dans l’ensemble de l’économie.

Cette diminution prolongée de la consommation s’explique d’une part, par une mobilisation continue en faveur des économies d’énergie dans les administrations, les entreprises et de la part des ménages, avec le lancement d’un second plan gouvernemental en octobre 2023.

D’autre part, les enquêtes menées auprès des consommateurs et la baisse marquée de la consommation industrielle semblent indiquer que la conjoncture macroéconomique dégradée a été un facteur d’autant plus déterminant dans la baisse de consommation d’électricité en France et en Europe, sous l’effet d’une inflation persistante (4,9 % en 2023 contre 5,2 % en 2022 selon l’INSEE). Notamment, 27 % de la baisse structurelle de consommation est attribuable aux grands consommateurs industriels, alors que ces derniers ne représentaient qu’environ 14 % de la consommation d’électricité sur la période 2014-2019. Les entreprises sont par ailleurs plus exposées aux variations des prix de l’énergie que les particuliers : l’INSEE avait estimé début 2023 que les consommateurs professionnels subiraient une augmentation de 84 % des prix de l’électricité sur l’année complète 20233. En ce qui concerne les particuliers ayant opté pour le tarif règlementé de vente, le bouclier tarifaire mis en œuvre dès 2022 a contribué à lisser et à limiter l’effet des hausses des prix pour les ménages, bien que son plafond ait été relevé à deux reprises en 2023 (de 15 % en moyenne au 1er février d’abord, puis de 10 % en moyenne au mois d’août).

Les températures élevées en 2023, deuxième année la plus chaude jamais enregistrée en France, ont tiré la consommation « brute » (sans correction des effets du climat) davantage à la baisse. Elle a atteint 438,7 TWh, soit son niveau le plus faible depuis 2002.

Sous l’effet des conséquences des crises énergétiques et géopolitiques, la consommation est restée depuis plusieurs années à des niveaux bien plus faibles de ceux observés jusqu’en 2019. Cette tendance devrait perdurer à court terme, dans un contexte macroéconomique encore contraint et du fait de la poursuite des actions en faveur des économies d’énergie, qui pour les ménages ont été largement articulées autour de gestes simples (baisser la température, éteindre les lumières inutiles ainsi que les appareils en veille, adopter des modes de cuisson économes, etc.).

Les effets liés à la conjoncture actuelle s’inscrivent cependant dans une dynamique plus large d’évolution des modes de consommation : développement de l’efficacité énergétique, électrification des usages de l’énergie, modification du tissu productif, sobriété énergétique. Ces évolutions ont des effets contrastés, dont la résultante devrait mener d’ici quelques années à une tendance haussière, nécessaire pour atteindre les objectifs de réindustrialisation de la France et sortir des énergies fossiles, même si au vu des incertitudes qui caractérisent la conjoncture actuelle, il est difficile d’estimer quand l’inflexion pourrait se matérialiser.

Graphe

Légende et filtres

Évolution de la température normale et de la température réalisée au cours de l’année

Dernière mise à jour le : 29 février 2024 à 15:02

Légende et filtres

>

Masquer

- Année incomplète

- Données provisoires

Détails et source

Ce graphique permet une comparaison entre la température journalière réalisée et la normale de température.

2

Correction qui permet une comparaison d’une année sur l’autre indépendamment de la variabilité météorologique, et une identification des effets structurels qui affectent le niveau de consommation.

Une production totale d’électricité en hausse, grâce à la progression des renouvelables et au redressement partiel de la production nucléaire

Le volume total d’électricité produite en France en 2023 a atteint 494,7 TWh, en augmentation de 11 % par rapport à l’année 2022, qui avait été caractérisée par un minimum historique de production depuis 1992 (445,5 TWh). La production d’électricité française en 2023 demeure néanmoins relativement faible par rapport à l’historique récent et notamment inférieure à celle de 2020 (499,8 TWh).

Les volumes de production nucléaire et hydraulique ont progressé, après une année 2022 particulière durant laquelle ils avaient été très affectés essentiellement par la crise due au phénomène de corrosion sous contrainte mais également en partie par les faibles précipitations. La production nucléaire s’est élevée à 320,4 TWh, en augmentation de 41,5 TWh par rapport à l’année précédente, grâce à une meilleure disponibilité (correspondant à environ quatre réacteurs additionnels en moyenne sur l’année). Ce volume reste cependant en retrait par rapport à ceux des années précédentes (394,7 TWh en moyenne sur la période 2014-2019). La production hydraulique a représenté 58,8 TWh, ce qui constitue une augmentation de 9,2 TWh par rapport à l’année précédente, se rapprochant des niveaux habituels (61,7 TWh en moyenne sur la période 2014-2019), malgré une période de sécheresse marquée en début d’année.

Les productions éolienne et solaire ont atteint des volumes record. La production éolienne (terrestre et en mer) a solidement acquis la troisième place dans le mix de production français, avec 50,8 TWh produits (contre 38,6 TWh en 2022), dépassant largement le précédent record de production de 2020 (39,7 TWh). Ceci a été possible grâce à la progression du parc installé et à un bon facteur de charge résultant de conditions météorologiques favorables. La production solaire s’est élevée à 21,6 TWh, contre 18,5 TWh en 2022, précédent record, grâce au développement du parc. Ces énergies s’intègrent durablement dans le mix électrique et ont représenté près de 15 % du mix de production en 2023.

L’accroissement de la production décarbonée (nucléaire, hydraulique, éolienne et solaire) a permis de limiter le recours aux combustibles fossiles pour la production électrique : la production thermique fossile a atteint son plus bas niveau depuis 2015 (32,6 TWh), une baisse majoritairement portée par la diminution de la production à partir de gaz, passée de 44,0 TWh en 2022 à 30,0 TWh en 2023. La production des moyens au gaz avait en effet été particulièrement sollicitée en 2022 pour compenser le manque de production nucléaire et hydraulique. La production des centrales alimentées au charbon n’a représenté que 0,8 TWh sur l’année 2023, ce qui correspond à 1,7 millième du volume de production totale (moins de 0,17 % du mix) et est désormais anecdotique.

Une production nucléaire qui a engagé son redressement mais demeure encore loin de ses niveaux historiques

En 2023, la production nucléaire est remontée à 320,4 TWh, ce qui représente une augmentation de 41,5 TWh par rapport à l'année 2022, lors de laquelle le volume de production avait atteint un minimum historique depuis 1988 (279,0 TWh) en raison notamment de l’identification de défauts de corrosion sous contrainte sur certains réacteurs.

La filière nucléaire est restée de loin prépondérante dans le mix électrique (65 % du mix) ; elle demeure toutefois à un niveau bas, proche de celui de 19924, et a fortiori en deçà des niveaux de la période 2014-2019 (en moyenne 394,7 TWh), ainsi que de celui de l'année 2020, où la production avait été fortement affectée par le confinement5 (335,4 TWh).

Graphe

Légende et filtres

Évolution de la production nucléaire en France

Dernière mise à jour le : 29 février 2024 à 15:05

Légende et filtres

>

Masquer

Annuel

Mensuel

- Année incomplète

- Données provisoires

Détails et source

Ce graphique présente l'évolution de la production d'électricité en France issue des centrales nucléaires. Les bilans annuels et mensuels de production d'énergie nucléaire sont présentés et peuvent être comparés entre eux.

L’amélioration significative de la production d'électricité nucléaire par rapport à l’année passée est la conséquence directe d’une plus forte disponibilité du parc, en particulier à partir de la fin du printemps et tout au long du second semestre. En effet, la disponibilité du parc nucléaire en 2023 a connu une nette amélioration par rapport à l’année 2022, qui avait été marquée par les contrôles et réparations liés au phénomène de corrosion sous contrainte, ainsi que dans une moindre mesure par la densification des arrêts dus aux visites décennales et par la perturbation des plannings de maintenance à la suite de la crise sanitaire. La disponibilité moyenne en 2023, tous facteurs confondus, s’est élevée à 38,6 GW (63 % du parc), contre 33,2 GW en 2022 (54 %). La disponibilité s’est améliorée en particulier au cours des quatre derniers mois de l’année, à l’approche de l’hiver, avoisinant les minima de l’enveloppe d’avant-crise sanitaire6. Deux épisodes de baisse marquée ont tout de même caractérisé cette période : le premier dû à une conjonction d’événements dont les effets de la tempête Ciarán7 (au tournant des mois d’octobre et novembre) et le second fin décembre, liée à une optimisation du stock de combustible dans un contexte de demande faible et de production renouvelable élevée. Au cours de cette même période, la hausse de la disponibilité vis-à-vis de celle observée en 2022 a été nettement marquée : 41,4 GW en moyenne sur ces quatre mois en 2023 contre 31,4 GW en 2022.

Si le risque sur la sécurité d’approvisionnement a été plus faible en 2023 qu’en 2022, le parc nucléaire n’est pour autant pas revenu à son fonctionnement nominal.

La production du parc nucléaire a en effet enregistré une baisse structurelle par rapport aux maxima atteints au début des années 2000. La fermeture des deux réacteurs de Fessenheim explique une partie de cette diminution, mais elle est loin d’en constituer la majorité : la baisse de la disponibilité du parc entre les années 2000 et l’année 2023 représente en effet l’équivalent de la fermeture de 14 réacteurs de 900 MW.

La diminution de la production nucléaire n’est pas due au développement des renouvelables : moduler la production des réacteurs constitue une faculté technique pour leur exploitant, qui permet d’optimiser la production en fonction des prix de marché (c’est-à-dire, moins produire lors des périodes de prix bas pour économiser du combustible et maximiser la production lors des périodes de prix plus élevés). Il n’existe aujourd’hui en réalité que très peu de situations dans lesquelles cette modulation serait « forcée » faute de débouchés (dans de tels cas, le nucléaire n’est souvent d’ailleurs pas seul à moduler, les parcs renouvelables les plus récents s’effaçant aussi).

Cette baisse tendancielle de la production nucléaire résulte de l’importance du programme industriel nécessaire à la prolongation de la durée d’exploitation des réacteurs et à la prise en compte du retour d’expérience de Fukushima. La crise sanitaire, en bouleversant les plannings de maintenance à un moment critique de la montée en cadence des chantiers les plus lourds, puis l’identification fin 2021 d’un défaut générique de corrosion sous contrainte, ont achevé de contraindre un calendrier déjà très optimisé.

Au cours de la prochaine décennie, l’enjeu est de retrouver des niveaux de disponibilité et de production supérieurs à ceux des dernières années, ce qui constitue un des leviers essentiels pour atteindre les objectifs industriels et engager la transition vers une économie décarbonée. Pour l’établissement des projections à dix ans dans le dernier Bilan prévisionnel, RTE a tablé sur un retour rapide vers un volume annuel moyen de production de l’ordre de 360 TWh, en intégrant l’EPR de Flamanville, et a considéré comme scénario haut l’atteinte d’un niveau de l’ordre de 400 TWh comme durant la décennie 20108.

Graphe

Légende et filtres

Évolution de la disponibilité nucléaire quotidienne moyenne au cours de l’année

Source : RTE à partir des données publiées au titre du règlement REMITDernière mise à jour le : 29 février 2024 à 15:07

Légende et filtres

>

Masquer

- Année incomplète

- Données provisoires

Détails et source

Ce graphique présente la disponibilité du parc nucléaire français pour la production d'électricité.

Les valeurs de puissance journalière disponible des centrales nucléaires sont présentées sur les trois dernières années et peuvent être comparées à une vision moyenne représentée par l'enveloppe sur la période 2015-2019.

Source : RTE à partir des données publiées au titre du règlement REMIT

4

Le parc nucléaire historique n’était pas encore totalement en service avec, à l’époque, plusieurs réacteurs en cours de construction. Six réacteurs ont été mis en service depuis 1992 (Penly 2, Golfech 2, Chooz B 1, Chooz B 2, Civaux 1, Civaux 2) et deux réacteurs ont été arrêtés (Fessenheim 1 et Fessenheim 2).

5

La fermeture de la centrale de Fessenheim en juin 2020 avait entraîné une réduction de la capacité installée nucléaire de 63,1 GW à 61,4 GW.

6

Conformément aux trajectoires publiées par RTE à l’automne 2023, la disponibilité au premier décembre a avoisiné les 43 GW, ce qui a conforté la tendance à l’amélioration de la disponibilité du parc nucléaire pour l’hiver 2023-2024 en comparaison des deux hivers précédents.

7

Conduisant notamment à l’arrêt de réacteurs à Flamanville et Paluel pour des problèmes d’évacuation de la production sur le réseau.

La production hydraulique a retrouvé un niveau conforme aux moyennes historiques grâce au bon remplissage des stocks

Avec un total de 58,8 TWh sur l’année 2023, la production hydraulique a progressé de 19 % par rapport à 2022 (49,6 TWh), année affectée par une pluviométrie très faible, lors de laquelle la production avait atteint son minimum depuis 1976. La filière hydraulique a ainsi conservé le deuxième rang dans le mix électrique français (12 % du mix électrique), restant la principale filière renouvelable devant l’éolien terrestre.

La production hydraulique en 2023 s’est néanmoins située en deçà de la moyenne sur la période 2014-2019 (61,7 TWh). En effet, elle a été particulièrement faible au cours des mois de février et mars en conséquence de faibles précipitations lors de l’hiver 2022-20239 et en particulier au mois de février, alors que cette période concentre généralement une grande partie de la production annuelle. À partir du mois d’octobre cependant, les volumes de production ont dépassé les niveaux les plus élevés constatés au cours de la période 2014–2019.

Graphe

Légende et filtres

Évolution de la production hydraulique en France

Dernière mise à jour le : 29 janvier 2024 à 10:52

Légende et filtres

>

Masquer

Annuel

Mensuel

Global

Filière

- Année incomplète

- Données provisoires

Détails et source

Les centrales hydrauliques constituent une part importante du mix électrique français.

Les usines hydrauliques peuvent être segmentées en trois catégories selon la taille de la réserve à l'amont de la centrale :

- les usines de type Lac associées à une réserve dont la durée de remplissage est supérieur à 400h. Les usines de type Lac sont gérées sur un horizon annuel afin d'utiliser l'eau disponible lorsque la valeur pour le système électrique est maximale tout en respectant les contraintes techniques liées à la gestion de l'eau dans les vallées hydrauliques

- les usines de type Eclusé associées à une réserve dont la durée de remplissage est comprise entre 2 et 400h. Les usines de type Eclusé sont gérées sur un horizon journalier à hebdomadaire.

- les usines de type Fil de l'eau associées à une réserve dont la durée de remplissage est inférieure à 2h. Les usines de type Fil de l'eau ont de faibles capacités de modulation et leur production est principalement conditionnées par les apports hydrauliques.

Ce graphique présente une vision mensuelle et annuelle de la production hydraulique en France et le détail par sous-filière : Lac, Eclusée, Fil de l’eau, Autre.

Les stocks hydrauliques ont atteint des niveaux très élevés en regard de l’année précédente et de la moyenne historique à partir du printemps, après un début d’année caractérisé par des faibles précipitations où ils étaient restés proches de la moyenne. Ces niveaux de stock élevés ont été rendus possibles par la gestion prudente des exploitants en début d’année, sous l’effet des faibles précipitations, et par l’amélioration de la pluviométrie à partir du printemps. La disponibilité de bons niveaux de stocks hydrauliques a constitué un élément très favorable pour la sécurité d’approvisionnement au cours de l’hiver 2023–2024.

Graphe

Légende et filtres

Évolution hebdomadaire du stock hydraulique au cours de l'année

Dernière mise à jour le : 29 février 2024 à 15:22

Légende et filtres

>

Masquer

- Année incomplète

- Données provisoires

Détails et source

Ce graphique présente une vision agrégée du productible contenu dans les réserves hydrauliques en France.

L'usage de l'eau dans les barrages hydrauliques est géré de manière à répartir dans le temps la production des centrales concernées de façon optimale, en arbitrant entre une utilisation immédiate, ou différée en substitution de moyens de production plus coûteux. Cette gestion est réalisée en estimant le coût d'opportunité d'une utilisation reportée de la centrale (ou valeur d'usage). La centrale ne produit à un certain moment que si la valorisation de l'électricité sur les marchés dépasse le coût d'opportunité relatif à une utilisation future. La valeur dépend de l'instant considéré, du niveau de consommation, du niveau de stock restant ainsi que de celui des autres stocks modélisés et des prix futurs attendus pour les combustibles et l'électricité. Il peut donc arriver que la valeur d'usage de l'hydraulique de lac soit supérieure aux coûts des moyens thermiques.

Le graphique présente pour chaque année l'évolution du stock hydraulique en vision agrégée et converti en productible électrique. L'évolution du stock hydraulique dépend des apports reçus et de la quantité d'électricité produite par les usines hydrauliques.

Les productions éolienne et solaire ont atteint des niveaux record, le parc solaire a progressé de manière inédite

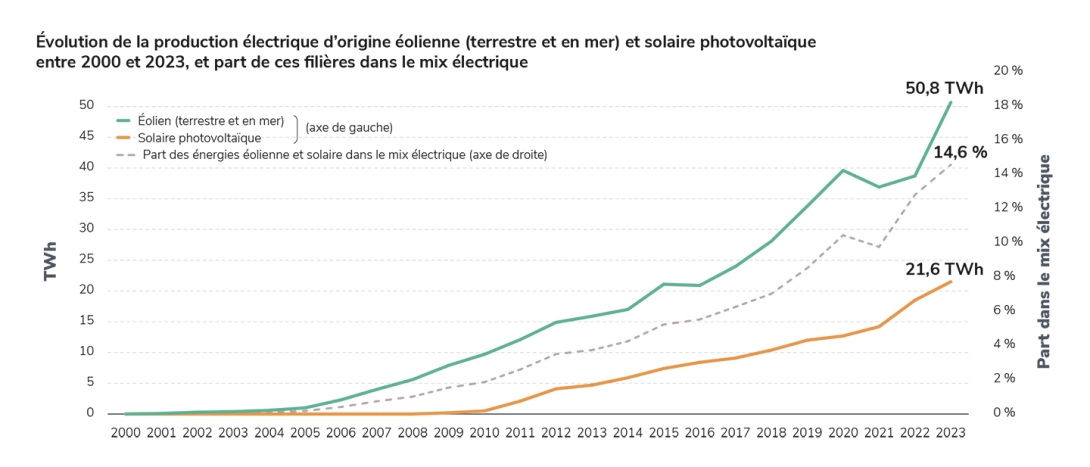

Les productions éoliennes et solaire ont atteint en 2023 des niveaux record : 50,8 TWh pour l’éolien et 21,6 TWh pour le solaire photovoltaïque. Ensemble, ces deux filières ont dépassé pour la deuxième année consécutive la production hydraulique, ceci alors que la production hydraulique a retrouvé des niveaux habituels en 2023 : cela montre que ces énergies renouvelables variables occupent d’ores et déjà une part importante dans le mix électrique français, représentant près de 15 % de la production totale, et contribuant également à la sécurité d’approvisionnement (voir partie Flexibilités).

Graphe

Légende et filtres

Évolution de la production éolienne en France

Dernière mise à jour le : 29 janvier 2024 à 10:55

Légende et filtres

>

Masquer

Annuel

Mensuel

Global

Filière

- Année incomplète

- Données provisoires

Détails et source

L'évolution de la production éolienne est un paramètre important de la transition énergétique, puisqu'il s'agit d'une énergie renouvelable et décarbonée. La production d'électricité éolienne en France a commencé se développer ave la mise en oeuvre de parcs de production éoliens terrestres. En 2022, le premier parc éolien en mer est entré en service.

Ce graphique présente une vision annuelle et mensuelle de la production éolienne au global et par sous filière : éolien terrestre, éolien en mer.

Les données peuvent être de différentes natures :

- Les données issues des compteurs de RTE et de gestionnaires de réseau de distribution. La constitution des bilans globaux de consommation ou de production impliquent de disposer d’une vision agrégée de l’ensemble des données de comptage sur les périmètres du transport et de la distribution. Ces données ne sont disponibles que le 15 de chaque mois pour le mois qui vient de se terminer. Même si des mises à jour sont possibles, a minima pendant 12 mois, les données consolidées sont très robustes dès la première échéance de disponibilité.

- Les données dites provisoires, issues de télémesures mises en place par les gestionnaires de réseau sur les différents points du réseau électrique, complétées par des estimations pour les productions ou consommations non télémesurées. Les données provisoires constituent une première vision disponible très rapidement après chaque échéance ; elles ne disposent pas de la même qualité que les données de comptage (prise en compte d’estimations, moins bonne précision de la mesure par rapport aux données de comptage…). Les éléments des graphiques reposant sur des données provisoires sont signalés par un pictogramme spécifique sur le portail.

Graphe

Légende et filtres

Évolution de la production solaire photovoltaïque en France

Dernière mise à jour le : 29 février 2024 à 15:05

Légende et filtres

>

Masquer

Annuel

Mensuel

- Année incomplète

- Données provisoires

Détails et source

L'évolution de la production solaire photovoltaïque est un paramètre important de la transition énergétique, puisqu'il s'agit d'une énergie renouvelable et décarbonée.

Ce graphique présente une vision annuelle et mensuelle de la production solaire photovoltaïque en France.

En particulier, la production éolienne terrestre (48,9 TWh) a dépassé le précédent record de 2020 (39,7 TWh) grâce aux effets conjugués des conditions météorologiques favorables et d’un parc installé qui a continué sa progression. Le facteur de charge moyen pour l’éolien terrestre s’est élevé à 26,2 %, le deuxième le plus élevé sur la dernière décennie après celui de l’année 2020 (26,6 %) qui avait été particulièrement venteuse. Depuis 2022, la production éolienne marine a commencé à être visible dans le mix de production français : avec désormais trois parcs dont un totalement en service depuis fin 2022 (St-Nazaire) et deux en cours de déploiement en 2023 et dont l’installation devrait être terminée courant 2024 (St-Brieuc et Fécamp), l’éolien en mer a représenté 1,9 TWh sur l’année 2023, contre 0,6 TWh en 2022.

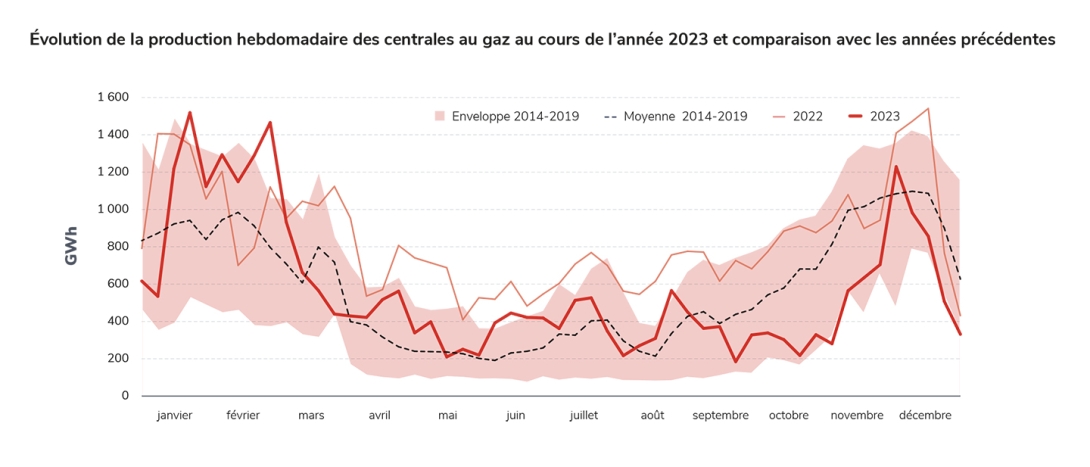

La production éolienne est en général plus élevée au cours des mois d’automne et hiver, du fait de vents plus importants à cette période : ceci a été particulièrement vrai en 2023, où la production éolienne a atteint des niveaux inédits au cours des mois de janvier, mars, novembre et décembre, avoisinant ou dépassant les 6 TWh pour chacun de ces mois. L’éolien a ainsi contribué à la sécurité d’approvisionnement lors des saisons froides, permettant de limiter le recours aux centrales alimentées par les combustibles fossiles. En 2023, le volume de production éolienne a largement dépassé celui des centrales au gaz (30,0 TWh).

De même, les effets combinés d’un parc solaire en expansion et d’un ensoleillement conforme aux normales10, ont permis de produire 21,6 TWh d’origine photovoltaïque, dépassant ainsi le précédent record de 2022 (18,5 TWh).

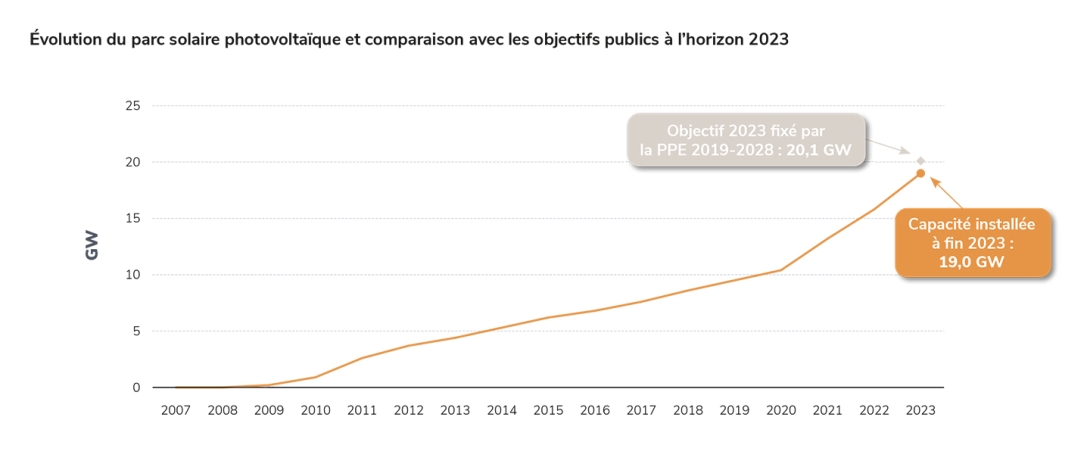

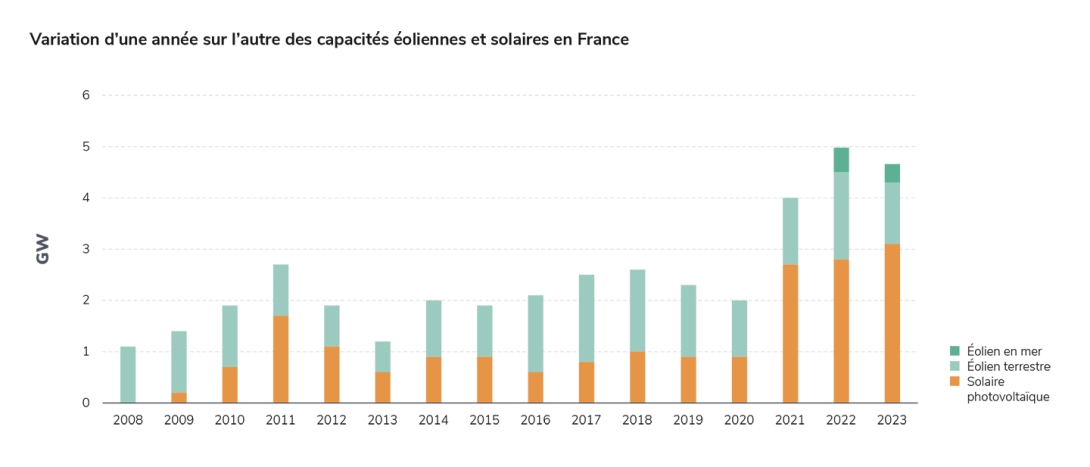

L’installation des capacités photovoltaïques a progressé également à un rythme inédit, avec une capacité installée de l'ordre de 3,1 GW (contre 2,7 GW en 2021 et 2,8 GW en 2022), ce qui amorce une accélération nécessaire dans les années à venir. Le parc solaire photovoltaïque est ainsi passé de 15,8 GW à fin 2022 à 19,0 GW à fin 2023.

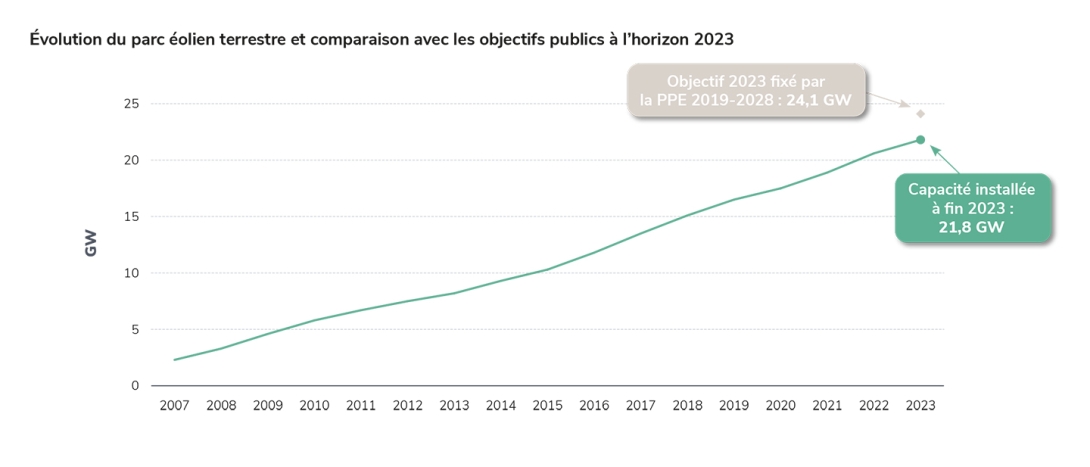

Le rythme d’installation de l’éolien terrestre a en revanche légèrement ralenti par rapport au rythme moyen de développement des dernières années : le parc éolien terrestre a progressé de 1,2 GW en un an, passant de 20,6 GW à fin 2022 à 21,8 GW à fin 2023, contre 1,8 GW installés en 2022 et 1,4 GW en moyenne sur les cinq années précédentes. Dans le même temps, le développement des parcs éoliens en mer se poursuit : après le premier parc au large de Saint-Nazaire (480 MW), terminé depuis fin 2022, deux autres parcs sont en cours d’installation au large de Fécamp et Saint-Brieuc. Ces derniers représenteront à terme près de 500 MW chacun et devraient être complétés en 2024 : à fin décembre 2023, les puissances installées atteignaient 224 MW et 136 MW respectivement.

Malgré la bonne progression des deux filières en 2023 comparativement aux années passées, les capacités installées n'ont pas permis d’atteindre les objectifs qui avaient été fixés par les pouvoirs publics à cet horizon11 avec un léger écart pour le solaire et un retard plus marqué pour l’éolien terrestre et en mer. Ces retards correspondent à quelques mois de développement pour le solaire, au rythme moyen d’installation sur les cinq dernières années, et à environ un an et demi de retard en ce qui concerne l’éolien terrestre. Pour atteindre l’objectif concernant l’éolien en mer, environ deux parcs additionnels en complément de la finalisation de ceux de Fécamp et Saint-Brieuc seraient nécessaires.

L’accélération du développement des énergies renouvelables est un levier essentiel pour accroître rapidement le productible décarboné, en particulier au cours de la prochaine décennie, pour atteindre les objectifs de décarbonation européens à 2030 et une économie neutre en carbone en 205012. La stratégie énergétique française se précisera courant 2024 grâce aux déclinaisons programmatiques adossées à la SFEC, notamment au décret portant sur la future Programmation pluriannuelle de l’énergie pour la période 2024–2035. Les éléments rendus disponibles en novembre, soumis à la consultation publique, affichent un objectif de maintien du rythme tendanciel d’installation de l’éolien terrestre (environ 1,5 GW/an) et une accélération du déploiement des capacités photovoltaïques (en doublant le rythme pour atteindre entre 5,5 et 7 GW/an). Concernant l’éolien en mer, un nouvel objectif de 45 GW en 2050 a été annoncé en 2023. Comme prévu par la loi d’accélération adoptée en mars 2023, les modalités du débat public ont évolué, passant d’une approche par projet à une approche globale par façade. En particulier, la Commission nationale du débat public a organisé un débat national concernant la planification pour l’ensemble des façades maritimes de la France métropolitaine et ouvert jusqu’à fin avril 2024. Cette planification d’ensemble vise à soutenir une progression ambitieuse de la capacité installée, avec un objectif affiché de 18 GW en 2035.

11

Objectifs 2023 selon la deuxième Programmation Pluriannuelle de l’Énergie (2019–2028) : 24,1 GW pour l’éolien terrestre, 2,4 GW pour l’éolien en mer, 20,1 GW pour le solaire.

12

Voir le Bilan prévisionnel publié par RTE à l’automne 2023, en particulier le chapitre Production.

Le parc thermique fossile a été nettement moins sollicité qu’en 2022 grâce au rebond du nucléaire et de l’hydraulique, à la hausse de la production renouvelable et à la baisse de consommation

En 2023, le volume de production thermique fossile a baissé de 34 % par rapport à l’année précédente, toutes filières confondues, passant de 49,2 TWh en 2022 à 32,6 TWh en 2023, soit son plus bas niveau depuis 2014, une baisse majoritairement portée par la diminution de la production à partir de gaz. L’augmentation de production carbonée qui avait eu lieu en 2022, au plus fort de la crise énergétique, a ainsi pris fin en 2023 avec le retour à un fonctionnement du système électrique proche de celui des années précédentes : il s’agissait bien d’un phénomène conjoncturel et ponctuel, qui n’apparaît pas de nature à remettre en cause la tendance durable à la baisse du recours aux combustibles fossiles dans la production d’électricité française.

Graphe

Légende et filtres

Évolution de la production thermique fossile en France

Dernière mise à jour le : 29 janvier 2024 à 10:55

Légende et filtres

>

Masquer

Annuel

Mensuel

Global

Filière

- Année incomplète

- Données provisoires

Détails et source

Ce graphique présente une vision annuelle et mensuelle de la production thermique en France et le détail par sous-filière : Gaz, Charbon, Fioul.

Les données peuvent être de différentes natures :

- Les données issues des compteurs de RTE et de gestionnaires de réseau de distribution. La constitution des bilans globaux de consommation ou de production impliquent de disposer d’une vision agrégée de l’ensemble des données de comptage sur les périmètres du transport et de la distribution. Ces données ne sont disponibles que le 15 de chaque mois pour le mois qui vient de se terminer. Même si des mises à jour sont possibles, a minima pendant 12 mois, les données consolidées sont très robustes dès la première échéance de disponibilité.

- Les données dites provisoires, issues de télémesures mises en place par les gestionnaires de réseau sur les différents points du réseau électrique, complétées par des estimations pour les productions ou consommations non télémesurées. Les données provisoires constituent une première vision disponible très rapidement après chaque échéance ; elles ne disposent pas de la même qualité que les données de comptage (prise en compte d’estimations, moins bonne précision de la mesure par rapport aux données de comptage…). Les éléments des graphiques reposant sur des données provisoires sont signalés par un pictogramme spécifique sur le portail.

L’augmentation de production fossile en 2022 avait essentiellement concerné les moyens de production au gaz : sans surprise, c’est le moindre recours à cette filière (30,0 TWh contre 44,0 TWh en 2022) qui a tiré vers le bas la production à partir de fossiles en 2023. Ceci est le résultat du regain de disponibilité du parc nucléaire et de l’augmentation des productions hydraulique, éolienne et solaire, ainsi que de la baisse de consommation dans la continuité des derniers mois de 2022. La filière gaz est repassée en quatrième position dans le mix électrique (6 %), derrière l’éolien (10 %) comme cela avait été le cas en 2020 et en 2021. Hormis en janvier et février 2023, mois caractérisés par des faibles précipitations qui ont affecté la production hydraulique et par une disponibilité du parc nucléaire encore très faible, la production gaz s’est globalement située dans la fourchette des volumes de production de la période 2014-2019. Au dernier trimestre, elle s’est située durablement dans la partie basse de l’enveloppe historique en conséquence des volumes élevés de production hydraulique et éolienne, dans un contexte de faible consommation.

La production à partir de charbon, qui avait déjà été extrêmement faible en 2022, a encore baissé pour ne représenter plus, en 2023, que 0,8 TWh, soit 0,17 % (1,7 millième) de la production d’électricité en France. Les deux centrales encore en activité à fin 2023 ont fonctionné de manière ponctuelle au cours des premiers mois de l’année, mais la production a été négligeable sur le reste de l’année, y compris en novembre et décembre. La sortie du charbon en France est de fait déjà quasi effective pour ce qui concerne les volumes produits.

13

Entre 2001 et 2007 inclus, la série « Autres » comprenait la production sur les réseaux de distribution, la production à partir de gaz dérivés et une production à partir de combustibles « divers ». Entre 2008 et 2010, elle contenait les gaz dérivés et les combustibles divers alors que la production des réseaux de distribution était ventilée entre fioul et gaz. À partir de 2011, toutes les entités de la série « Autres » ont été ventilées sur les séries gaz, fioul et charbon.

Les prix de l’électricité sur les marchés de gros ont nettement baissé par rapport à 2022, sans toutefois retrouver les niveaux d’avant-crise

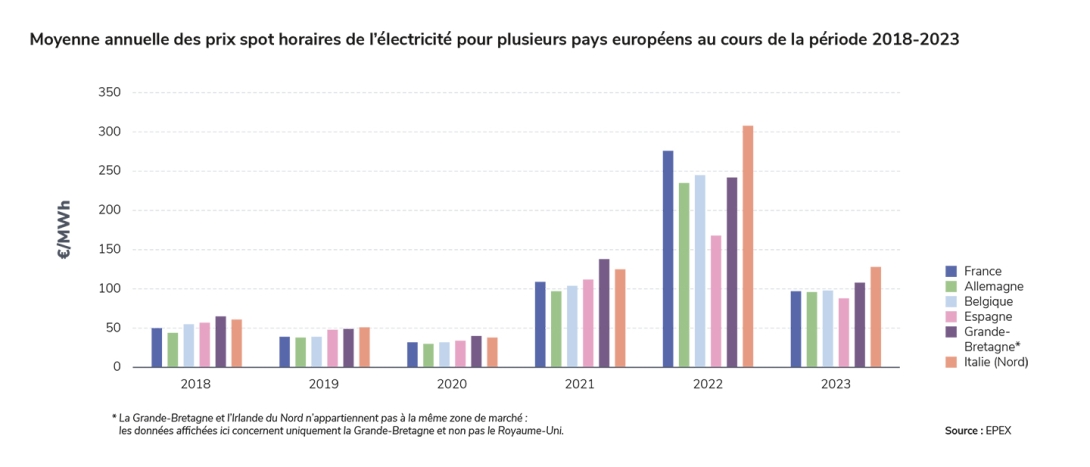

En 2022, les prix de l’électricité avaient atteint des niveaux inédits sur les marchés de gros, en répercussion de la triple crise énergétique qui avait affecté de manière simultanée la production nucléaire en France, la production hydraulique dans le sud de l’Europe et les prix du gaz suite à l’invasion de l’Ukraine par la Russie. En 2023, sous l’effet de l’amélioration du productible nucléaire et hydraulique, de la baisse des prix du gaz et d’un niveau de consommation faible, les prix de l’électricité ont affiché une baisse significative passant de 276 €/MWh en 2022 à 97 €/MWh en 2023 en moyenne annuelle en ce qui concerne les prix « spot ».

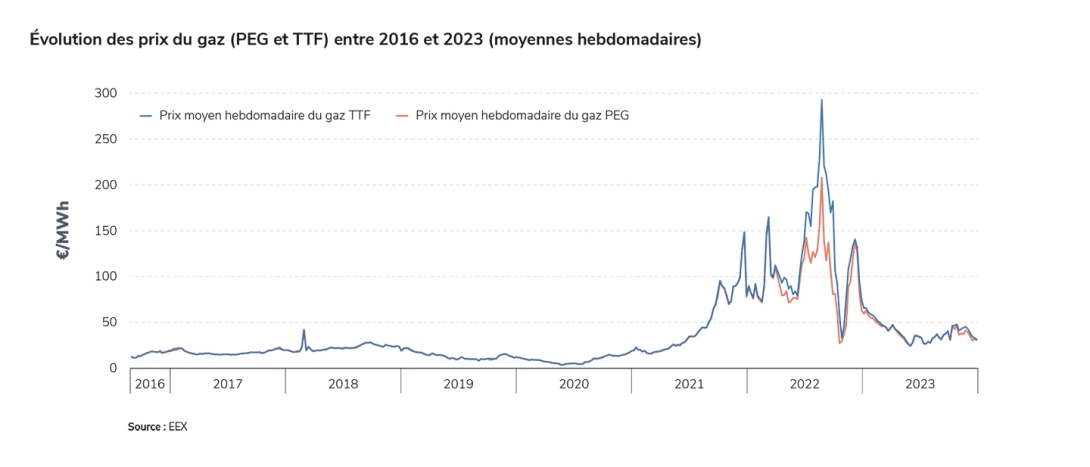

L’année 2022 avait été caractérisée par une augmentation exceptionnelle des prix du gaz sur le marché européen, qui avait atteint son point culminant à l’été. En réalité, cette augmentation prolongeait une dynamique enclenchée dès le second semestre 2021, soit avant le début de la guerre en Ukraine. À l’époque, ce mouvement haussier avait été interprété comme le résultat d’un désalignement entre l’offre et la demande de gaz, sous les effets de la reprise économique entraînant une hausse de la consommation d’énergie en sortie de la crise sanitaire, dans un contexte de chaînes d’approvisionnements encore perturbées par cette crise. Il est désormais établi que des manœuvres de restriction d’offre de la part d’opérateurs commerciaux liés à la Russie ont contribué à cette hausse, notamment par le sous-remplissage des stocks détenus par ces acteurs en Europe, dès l’été 202114.

Ainsi, les prix du gaz avaient atteint fin 2021 des niveaux record autour de 100 €/MWhth, alors qu’ils étaient relativement stables depuis de nombreuses années, se situant autour de 20 €/MWhth début 2019 et 10 €/MWhth fin 2019. L’invasion de l’Ukraine par la Russie et les incertitudes grandissantes sur les approvisionnements en gaz ont ensuite exacerbé la crise, qui a culminé au mois d’août 2022, avec des prix supérieurs à 200 €/MWhth en moyenne sur le mois, et supérieurs à 300 €/MWhth au cours de la dernière semaine.

Depuis, les tensions entre offre et demande de gaz en Europe se sont résorbées sous l’effet de deux dynamiques : d’une part une action sur l’offre, avec la diversification des approvisionnements des pays européens grâce au large recours au GNL15 permise notamment par la construction de nouvelles infrastructures (terminaux de regazéification provisoires), d’autre part la réduction de la demande résultant des prix élevés. De ce fait, les stocks de gaz à fin 2023 ont atteint un niveau plus élevé que la moyenne des cinq dernières années. En conséquence, les prix du gaz ont sensiblement baissé, se situant autour de 40 €/MWhth en moyenne sur l’année 202316, soit plus qu’une une division par deux par rapport à la moyenne 2022. Malgré cette baisse considérable, les prix restent élevés par rapport à l’historique : le remplacement du gaz russe acheminé par gazoduc, moins onéreux, par le GNL, conduira vraisemblablement à un maintien sur la durée des prix à des niveaux plus élevés que ceux observés jusqu’à la fin des années 2010.

La baisse des prix du gaz a constitué l’un des facteurs déterminants de la réduction des prix de l’électricité sur les marchés de gros en France. En effet, malgré le faible volume de production à partir de combustibles fossiles, les prix de l’électricité en France restent très sensibles notamment aux prix du gaz du fait de la position de la France au cœur du système interconnecté européen et du mécanisme de formation des prix sur les marchés.

Les autres facteurs qui ont contribué à la baisse des prix sont la diminution de la demande d’électricité européenne d’une part, conjuguée à l’augmentation de l’offre d’autre part (redressement de la production nucléaire française, meilleure production des barrages hydrauliques, et poursuite de l’augmentation de la production renouvelable partout en Europe). Ce sont ces mêmes déterminants qui, en réduisant le besoin de sollicitation de moyens de production onéreux (essentiellement dans les autres pays européens), ont conduit la France a retrouver une position exportatrice (voir partie suivante).

La moyenne annuelle des prix spot horaires en France est ainsi passée de 276 €/MWh en 2022 à 97 €/MWh en 2023, elle a été donc presque divisée par trois, même si le niveau de prix reste élevé par rapport à ceux enregistrés avant la triple crise énergétique.

Graphe

Légende et filtres

Évolution des prix spot hebdomadaires moyens d'électricité en France au cours de l'année

Source : EPEXDernière mise à jour le : 29 février 2024 à 15:28

Légende et filtres

>

Masquer

Hebdomadaire

Quotidien

- Année incomplète

- Données provisoires

Détails et source

Ce graphique présente une comparaison de l’évolution des prix spot d’électricité en France, Les valeurs représentées sont des moyennes hebdomadaires et journalières des prix spots.

Les marchés spot d'électricité permettent de réaliser des achats / ventes d'électricité la veille pour le lendemain, sur un périmètre européen.

Conditions générales d’utilisation des données EPEX SPOT

Sans préjudice des dispositions prévues au présent article, toutes les données provenant d’EPEX SPOT SE sont la propriété exclusive d’EPEX SPOT SE ou de ses filiales. L’utilisateur du Portail Analyses et Données est cependant autorisé à consulter les données mises à disposition via le Portail Analyses et Données pour un usage interne et/ou personnel.

Tout autre usage des données provenant d’EPEX SPOT SE par l’utilisateur est strictement interdit sans l’accord expresse d’EPEX SPOT SE, notamment :

- tout usage commercial,

- la création de tout instrument financier ou indice de référence pour un usage externe ou au profit de tiers,

- toute copie, distribution, commercialisation, exploitation ou usage avec ou au profit de tiers.

L’utilisateur du Portail Analyses et Données reconnaît être responsable à l’égard d’EPEX SPOT SE du respect des présentes conditions par ses employés, dirigeants et prestataires de services.

Source : EPEX

L’ampleur des variations de prix au cours de l’année 2023 a été bien moins spectaculaire qu’en 2022. Les prix spot ont été au plus haut au premier trimestre 2023, période où la disponibilité du nucléaire était encore très faible, les précipitations inférieures à la normale et la consommation brute plus élevée du fait de la période hivernale. À partir du printemps, la normalisation des précipitations qui a conduit au remplissage des stocks hydrauliques et l’amélioration de la disponibilité du parc nucléaire ont permis une baisse des prix, qui sont passés sous les 100 €/MWh en moyenne. Pendant le reste de l’année, les prix sont restés autour de ce niveau, avec des baisses plus prononcées lors des périodes de forte production renouvelable.

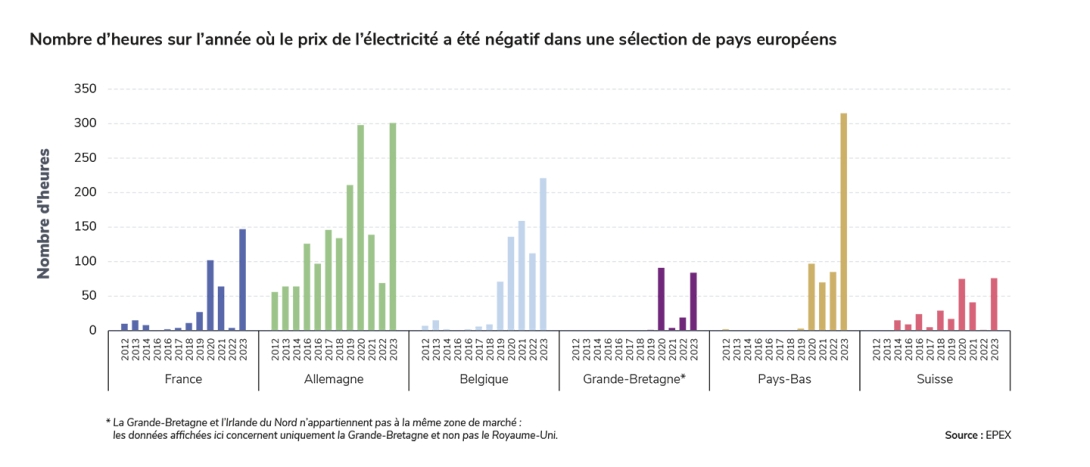

Par ailleurs, la France a connu en 2023 un nombre inédit d’épisodes de prix négatifs, s’élevant à 147 heures sur l’année. 2020, année marquée par la baisse de consommation liée à la crise sanitaire, avait connu 102 heures de prix négatifs. En 2023, ces épisodes se sont concentrés en particulier durant l’été du fait de la production photovoltaïque élevée. Avec 47 heures à prix négatif en juillet, pour la première fois depuis 2020, la moyenne du prix spot a été négative sur une journée, le dimanche 2 juillet 2023 (-1 €/MWh).

Le système électrique européen est caractérisé par une augmentation structurelle du nombre d’épisodes à prix négatif sur les cinq à dix dernières années, liée au développement des capacités de production renouvelables variables : en 2023, l’Allemagne a connu 301 heures à prix négatif, la Belgique 222, les Pays-Bas 316. Les épisodes de prix négatifs se produisent à des moments où la production renouvelable est particulièrement forte, jusqu’à ce que la production dépasse la consommation. Pour les producteurs disposant de moyens de production non flexibles, il peut être plus intéressant économiquement de continuer à produire plutôt que d’arrêter puis redémarrer des unités de production : dans ces cas, ils peuvent proposer sur le marché des offres à prix négatif, ce qui veut dire que les acteurs qui achètent sur le marché sont rémunérés pour consommer une électricité produite en des quantités trop abondantes par rapport aux besoins de consommation à ces instants précis. La multiplication de ces épisodes souligne l’intérêt de faire évoluer structurellement le profil de consommation, notamment en déplaçant sur le long terme un volume plus important de consommation pendant les heures de milieu de journée, où la production solaire est la plus forte ; d’autre part elle montre l’intérêt du développement de flexibilités de la demande, pour adapter sur le court terme, de manière dynamique, la consommation à la production variable.

En moyenne, les prix ont suivi des dynamiques similaires dans tous les pays européens, avec une flambée en 2022 suivie par un net repli en 2023, sans toutefois que les prix retrouvent les niveaux pré-crise. En 2022, les prix en Espagne et au Portugal avaient moins augmenté que dans les autres pays européens sous les effets du mécanisme de subvention aux centrales thermiques (au gaz notamment) mis en place par ces deux pays (mécanisme « ibérique »). Ces derniers ont en effet continué d’appliqué les règles de fonctionnement du marché européen, mais ont imposé un plafond au prix du gaz pour la production d’électricité, en octroyant aux centrales au gaz une compensation visant à couvrir l’écart entre ce prix plafond et le prix de marché du gaz17. En 2023, les prix espagnols ont été parmi les plus faibles grâce à la forte production renouvelable, le plafond imposé par le mécanisme « ibérique » ne produisant pratiquement plus d’effet du fait de la baisse des prix du gaz. En 2023, les prix en Grande-Bretagne, pays dont le mix électrique est fortement dominé par le gaz, ont de nouveau été en moyenne plus élevés qu’en France, au contraire de l’année 2022, où la Grande-Bretagne avait été exceptionnellement exportatrice vers la France.

Les prix à terme en 2023 pour livraison au 1er trimestre 2024 ont également baissé, dans la continuité de la tendance amorcée fin 2022 avec l’amélioration des déterminants de l’équilibre offre-demande. Ces prix, observés en 2022 pour livraison à début 2023, traduisaient l’existence d’une prime de risque spécifique à la France, qui apparaissait surestimée au regard des fondamentaux de l’équilibre offre-demande (voir les analyses de RTE lors de l’hiver 2022-2023, et le chapitre « économie » du Bilan prévisionnel 2023). Ceci avait conduit à une décorrélation entre les prix auxquels se sont faits les échanges sur les marchés à terme et le prix d’équilibre correspondant aux fondamentaux de marché. Cette prime de risque s’était effondrée au début de l’hiver 2022-2023 à mesure que les incertitudes sur la capacité d’approvisionnement se réduisaient (regain de disponibilité nucléaire, diminution de la consommation, températures au-dessus des normales saisonnières).

La prime de risque spécifique à la France est réapparue au cours du printemps 2023, à la suite de la découverte de nouveaux défauts liés au phénomène de corrosion sous contrainte sur des soudures réparées. Elle s’est résorbée à compter de la fin de l’été et tout au long de l’hiver 2023–2024 : les prix à terme de l’électricité sont désormais cohérents avec les fondamentaux du marché et réalignés avec ceux des pays voisins, bien qu’ils demeurent plus élevés qu’avant la crise énergétique de 2022 et qu’ils soient également caractérisés par une volatilité plus importante. Cependant, les déterminants de la baisse de prix observée en 2023 (baisse de la consommation, forte production renouvelable et développement du parc renouvelable en France et surtout en Europe, amélioration de la disponibilité du nucléaire) semblent perdurer et anticiper une possible tendance des prix vers des niveaux relativement faibles.

Les spécificités du mix de production français créent un désalignement structurel entre les prix du marché, qui se fixent souvent au niveau d’unités fonctionnant au gaz, et les coûts de production, plus faibles pour les moyens décarbonés. Ce désalignement ne découle pas d’une « indexation » des prix sur ceux des moyens de production thermique, mais il est le résultat des équilibres de marché qui se créent au niveau européen. Le marché de l’électricité européen fonctionne selon une logique de préséance économique (merit order), qui conduit le prix spot de l’électricité à se former à chaque heure au niveau du coût variable de production de la dernière unité appelée pour couvrir la demande. En effet, les producteurs sont incités à produire dès que le prix de marché dépasse leur coût de production marginal (si le prix est plus faible que le coût de production marginal, le producteur ne pourra pas couvrir ses coûts, et dans le cas contraire, ne pas produire se traduirait en un manque à gagner). La flambée des prix de gros de l’électricité a conduit les États membres de l’Union européenne à demander à la Commission européenne une réforme structurelle du marché de l’électricité européen, qui a été présentée le 14 mars 2023. Cette réforme permet aux États membres qui le souhaitent de favoriser divers outils, à l’instar de contrats de long terme pouvant prendre la forme de contrats pour différence (contracts for difference, ou CfD) ou d’engagements bilatéraux de long terme (power purchase agreements, ou PPA). En marge de ces travaux, différentes propositions de réponse aux répercussions de la crise ont pu animer le débat public, notamment en France. Les pouvoirs publics ont, dans ce contexte, présenté le 14 novembre 2023 un projet de dispositif de protection des consommateurs d’électricité, reposant notamment sur un principe de taxation des revenus tirés par EDF du parc nucléaire historique, dont les modalités précises ont fait l’objet d’une consultation dédiée.

15

Abréviation pour « gaz naturel liquéfié »

16

Prix du gaz PEG.

17

Voir le chapitre Analyse économique du Bilan prévisionnel 2023-2035 pour une discussion de ce mécanisme, qu’il ne serait pas possible de transposer à la France en obtenant les mêmes effets, sauf à le mettre en œuvre simultanément dans tous les pays interconnectés.

La France a retrouvé son rôle habituel d’exportatrice nette d’électricité

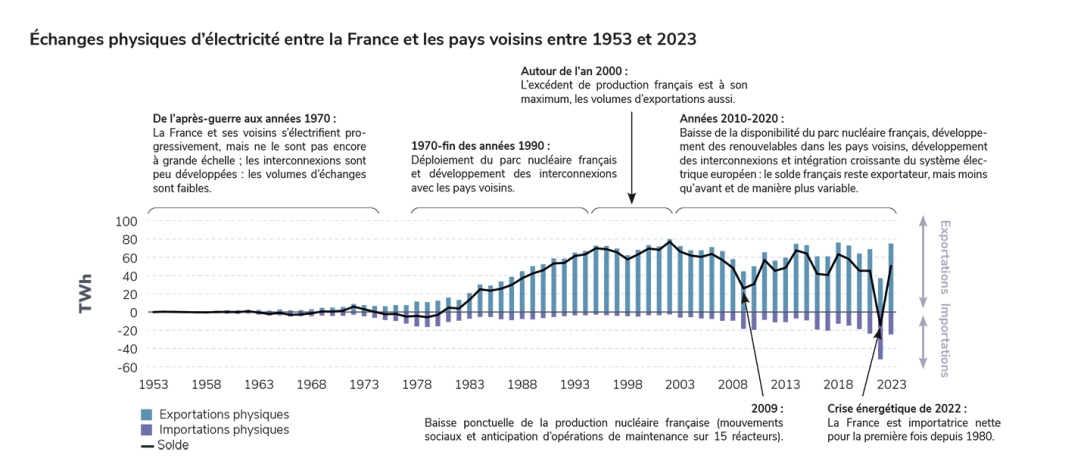

En 2023, le solde des échanges d’électricité entre la France et les pays voisins est redevenu exportateur, à la hauteur de 50,1 TWh. En 2022, le solde s'était inversé en atteignant 16,5 TWh dans le sens des importations, sous les effets de la crise de production nucléaire et hydraulique, alors que la France avait été exportatrice nette chaque année depuis 1981.

Le niveau du solde en 2023 se situe dans la moyenne de la dernière décennie, ce qui traduit l’amélioration des déterminants de l’équilibre offre-demande. Au cours de l’année 2023, le solde des échanges a été importateur 12 % du temps, bien en deçà des 67 % de l’année 2022, tout en restant à un niveau légèrement plus élevé que ceux des années 2010 (7 % en moyenne sur la période 2014-2019). Ces chiffres ne signifient pas que la sécurité d’alimentation de la France a reposé sur des imports durant 12 % du temps, mais traduisent une situation sur les échanges qui évolue. Cet écart entre l’année 2023 et les niveaux historiques est, d’une part, lié au niveau de production nucléaire en France, encore faible en 2023 comparé aux niveaux d’avant-crise. D’autre part, il est le reflet du gain de compétitivité des mix électriques des pays voisins du fait de leur décarbonation progressive, ce qui permet à la France d’importer de l’électricité peu onéreuse en cas de forte production renouvelable dans les autres pays européens.

Graphe

Légende et filtres

Évolution des échanges commerciaux d'électricité entre la France et les pays voisins

Dernière mise à jour le : 02 avril 2024 à 14:32

Légende et filtres

>

Masquer

Annuel

Mensuel

- Année incomplète

- Données provisoires

Détails et source

Ce graphique présente les bilans annuels et mensuels des échanges commerciaux sur les marchés de l'électricité avec les importations vers la France, les exportations depuis la France et le solde exportateur des échanges commerciaux entre la France et ses voisins.

Les échanges commerciaux sont notamment le résultats des transactions réalisées sur les marchés organisés européens de l'électricité.

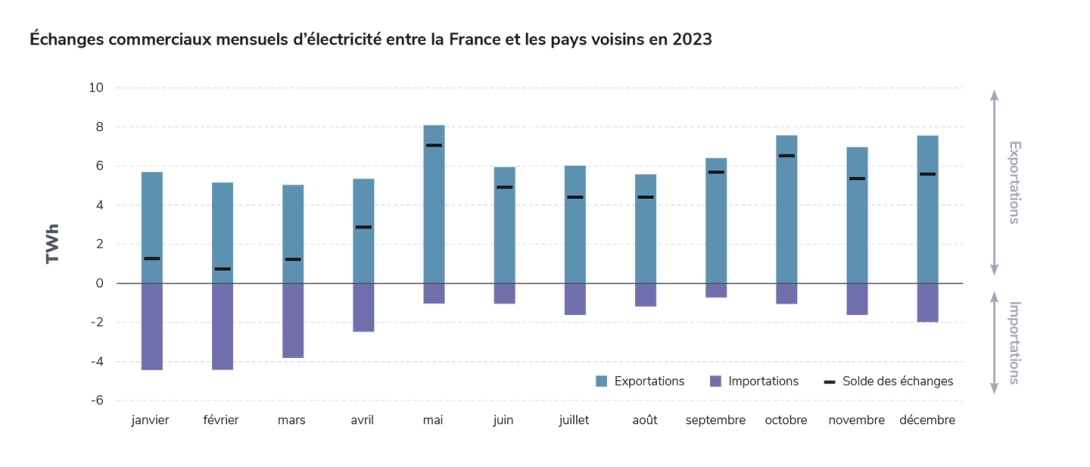

Si le solde a été exportateur sur l’ensemble des mois de l’année 2023, il est resté proche de l’équilibre sur le premier trimestre, reflétant les contraintes sur la production hydraulique du fait des faibles précipitations et une disponibilité du parc nucléaire encore très faible en début d’année. Le volume des importations s’est nettement réduit à partir d’avril, et le solde a atteint des niveaux élevés jusqu’en fin d’année, avec un maximum de 7,1 TWh dans le sens des exportations en mai, grâce à une consommation en baisse et à l’arrivée de températures plus chaudes. Contrairement à l’année 2022, où la crise énergétique a atteint son paroxysme au mois d’août, entraînant des forts volumes d’importations au cours de l’été, la production française a été excédentaire à l’été 2023, grâce au regain de la production nucléaire et a donc pu être exportée en de grands volumes.

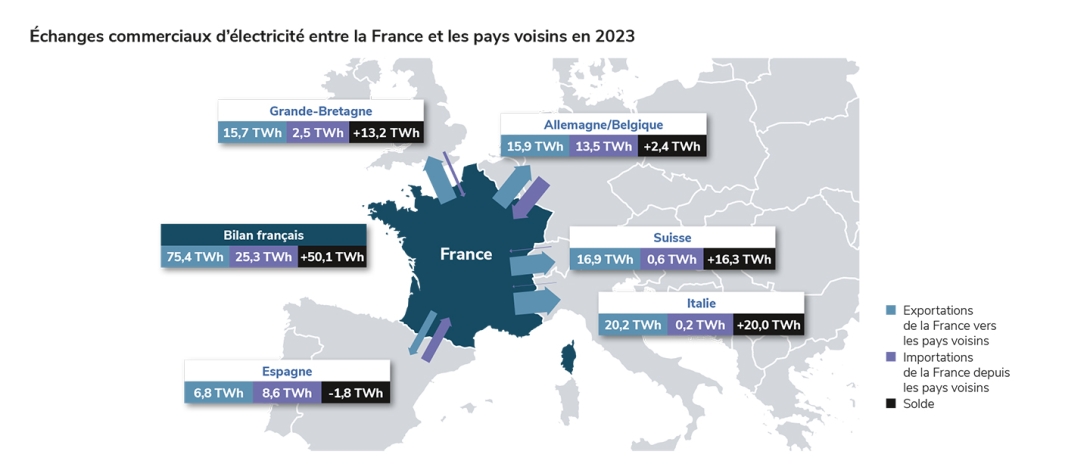

L’analyse des échanges par frontière montre que le solde a été largement exportateur aux frontières suisse (solde annuel de 16,3 TWh) et italienne (20,2 TWh), ce qui est le cas depuis près de vingt ans (y compris en 2022). La France est redevenue exportatrice nette vis-à-vis de la Grande-Bretagne (13,2 TWh), une situation habituelle dans les années avant la crise énergétique, mais qui avait connu un revirement en 2022 au plus fort de la crise. Le solde a également été légèrement exportateur (2,4 TWh) à la frontière avec l’Allemagne et la Belgique (région Core18), contrairement aux années 2021 et 2022. Ce solde légèrement exportateur est le reflet d’échanges contrastés au cours de l’année (à la maille mensuelle, la France a été importatrice jusqu’au mois d’avril, puis le sens des échanges s’est inversé jusqu’à la fin de l’année). En revanche, la France a été légèrement importatrice depuis l’Espagne sur l’année (-1,8 TWh).

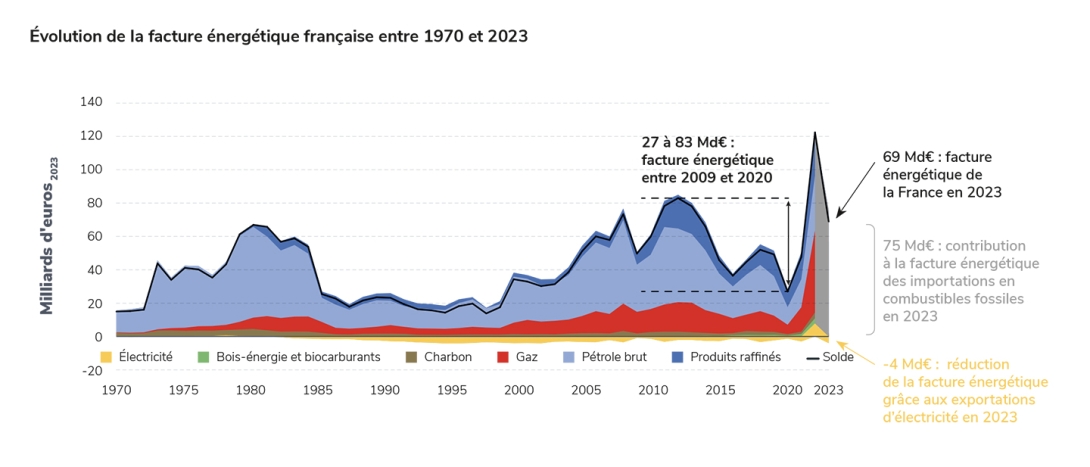

La facture énergétique de la France est le bilan entre la valorisation des importations et celle des exportations d’énergie, toutes énergies confondues (électricité et combustibles fossiles notamment). L’inversion du solde des échanges d’électricité en 2023, et donc le retour à une position d’exportatrice nette d’électricité pour la France, a contribué à réduire la facture énergétique d’environ 4 Md€2023, alors que les soldes exportateurs au cours de la période 2014–2019 avaient contribué à une réduction à la hauteur d’environ 2 Md€2023 en moyenne. Pour rappel, le solde importateur net de la France en 2022 avait contribué à réhausser la facture énergétique d’environ 8 Md€2023. Cependant, ces ordres de grandeur restent bien faibles par rapport au poids des combustibles fossiles dans cette facture, qui s’était élevé à plus de 110 Md€2023 en 2022 et est de l’ordre de 75 Md€2023 en 2023 : la facture liée aux énergies fossiles constitue en effet le premier poste du déficit commercial de la France20.

En conséquence, le développement de la production d’électricité bas-carbone et la réduction de la consommation d’énergie fossile constituent également un atout en vue de la réduction de la facture énergétique de la France et du renforcement de sa souveraineté.

18

Sur cette frontière, les échanges sont organisés à l’échelle d’un ensemble de pays, dit région Core depuis le 9 juin 2022. Du fait de ce fonctionnement, il n’est pas pertinent d’analyser les échanges commerciaux avec l’Allemagne et la Belgique séparément.

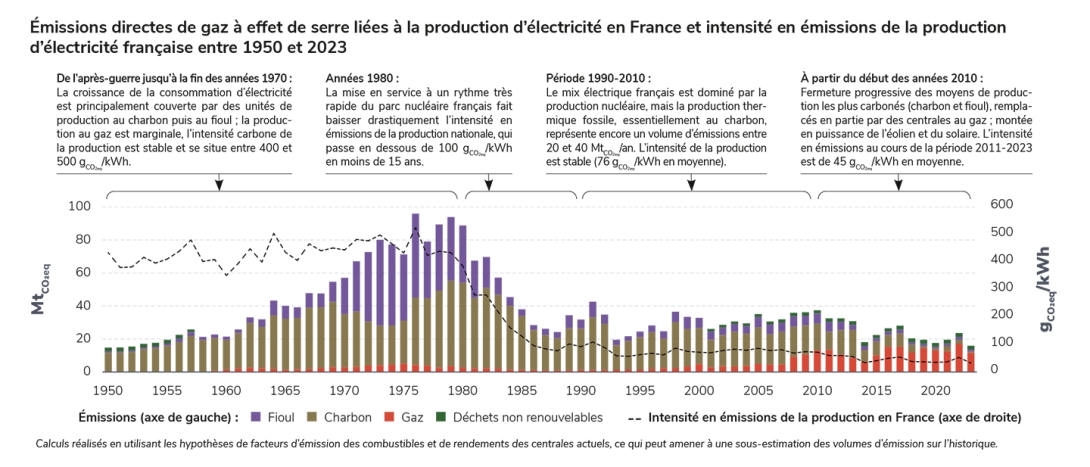

Les émissions de gaz à effet de serre du système électrique français ont atteint en 2023 un minimum historique

Les émissions liées à la production d’électricité en France ont atteint en 2023 16,1 MtCO2eq, leur niveau le plus faible depuis le début des années 1950 (y compris lorsque le volume de production était bien moins important). Ce niveau très bas est la conséquence d’un volume de production des unités thermiques fossiles relativement faible en 2023 par rapport aux années d’avant-crise et de la sortie quasi-effective de la production à partir du charbon. Il s’agit d’une baisse de 32 % par rapport aux émissions de 2022 (23,8 MtCO2eq). En effet, en 2022, les émissions liées à la production avaient connu une légère augmentation du fait du recours accru à la production au gaz pour compenser la moindre disponibilité du parc nucléaire et la faible production hydraulique. En 2023, ce volume particulièrement faible a été atteint grâce à la baisse du niveau global de production, à la reprise de la production nucléaire et hydraulique, et à la forte production renouvelable, en particulier éolienne pendant les mois d’automne et hiver.

Depuis le début des années 2010, la fermeture progressive des moyens de production au charbon et la sollicitation de plus en plus anecdotique des centrales restantes a conduit à une forte diminution des émissions liées à ce combustible pour la production d’électricité. Les émissions liées au fioul ont également diminué. En parallèle, les émissions des centrales au gaz ont augmenté, cette production ayant remplacé, en partie, celle des autres combustibles fossiles. Ces trois tendances combinées conduisent à une baisse globale du volume d’émissions de gaz à effet de serre imputables à la production d’électricité.

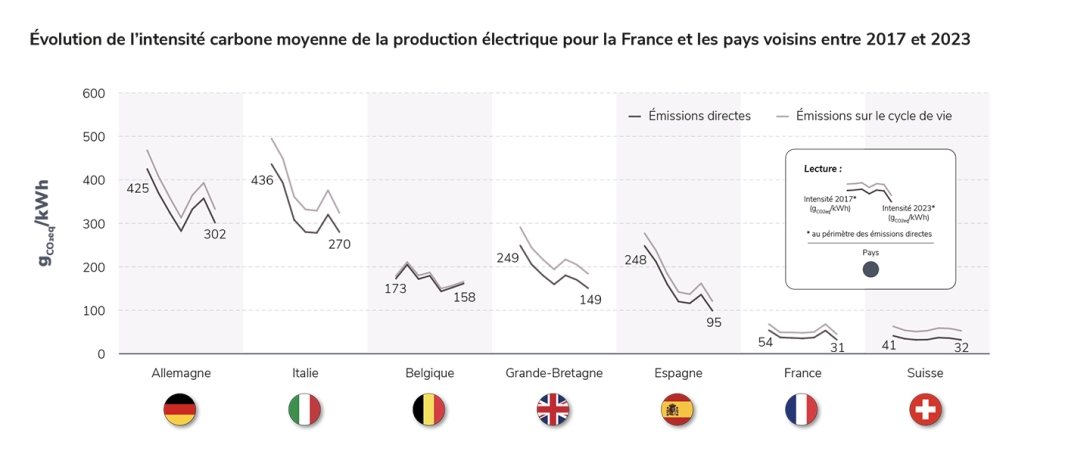

L’intensité en émissions de la production française, en 2023, est restée bien plus faible que celle de la plupart de ses voisins européens, à 32 gCO2eq/kWh (contre 53 gCO2eq/kWh en 2022). À titre de comparaison, l’intensité carbone de la production d’électricité a atteint 303 gCO2eq/kWh en Allemagne et 270 gCO2eq/kWh en Italie. Seuls quelques pays dotés des mix de production les plus décarbonés, notamment les pays disposant d'une production hydraulique abondante, comme la Suède, la Norvège, la Suisse ou l'Autriche, ont atteint une intensité carbone comparable à celle de la France. Par ailleurs, les exportations françaises, en se substituant à de la production carbonée, ont permis d’éviter des volumes significatifs d’émissions à l’étranger, en premier lieu en Italie (5,2 MtCO2eq) et en Allemagne (2,7 MtCO2eq).

Le mix européen tend également à se décarboner, avec une intensité en émissions de la production qui décroit depuis plusieurs années (-29 % pour l’Allemagne et -36 % pour l’Italie depuis 2017).

Même si le mix électrique français est déjà largement décarboné, l’enjeu pour les années à venir réside dans l’augmentation du volume d’électricité décarbonée produite pour alimenter des besoins croissants en électricité qui résultera de la sortie progressive des énergies fossiles dans les secteurs très émetteurs (transports, industrie, bâtiments).

Les émissions au périmètre de la consommation d’électricité en France, tenant compte des importations et des exportations d’électricité20 avec les autres pays européens, ont également fortement baissé, passant de 28,4 MtCO2eq en 2022 à 15,3 MtCO2eq en 2023. En particulier, le poids des émissions liées à l’importation d’électricité sur ce total a largement diminué par rapport à 2022 (passant de 18 % à 5 %), année singulière où les importations avaient été particulièrement élevées et les exportations faibles.

Les émissions liées aux importations sont restées en moyenne plus carbonées que celles de la production française, mais plus de 60 % des importations françaises en 2023 étaient décarbonées. En effet, elles reflètent un mix varié contenant une part de plus en plus importante de renouvelables (plus de 50 % du mix européen en 2023). L’intensité en émissions des importations a par ailleurs diminué, une tendance qui devrait se poursuivre avec la décarbonation progressive des mix électriques des pays européens21.

Graphe

Légende et filtres

Émissions de gaz à effet de serre liées à la consommation d'électricité en France

Dernière mise à jour le : 05 juin 2024 à 11:05

Légende et filtres

>

Masquer

Annuel

Mensuel

Émissions directes

Émissions sur le cycle de vie

- Année incomplète

- Données provisoires

* qui alimentent la consommation en France

Détails et source

Le graphique représente les émissions de gaz à effet de serre liées à la consommation d'électricité en France.

- La consommation d'électricité en France peut être alimentée à partir de production située en France. Dans ce cas, les émissions de gaz à effet de serre sont déduites des coefficients d'émission de chacune des filière concernées.

- La consommation d'électricité en France peut être alimentée à partir d'énergie importée depuis l'étranger, les émissions sont alors calculées à partir des taux d'émission moyens des pays depuis lesquels l'énergie est importée.

Deux calculs sont présentées :

- les émissions directes avec prise en compte de taux d'émission qui reflètent uniquement les émissions liées au fonctionnement des unités de production,

- les émissions sur le cycle de vie avec prise en compte de l'ensemble des émissions liées à toutes les étapes du cycle de vie des tranches de production.

20

Les importations qui alimentent la consommation en France sont comptabilisées, alors que les exportations françaises qui alimentent de la consommation à l’étranger sont déduites du calcul.

Le système électrique européen poursuit sa décarbonation

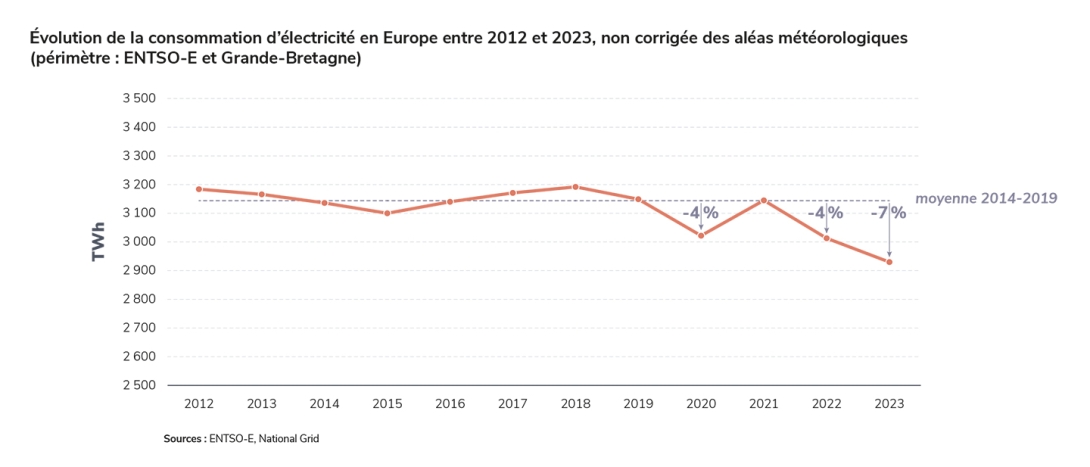

Tout comme en France, pour la seconde année consécutive, la consommation d'électricité en Europe22 a marqué un ralentissement : une baisse de 3 % entre 2022 et 2023, qui fait suite à la diminution de 4 % déjà constatée entre 2021 et 2022.

La dynamique pour la zone interconnectée est très similaire à celle observée pour la France : une baisse de consommation dès 2020 sous l’effet de la crise sanitaire, suivie d’un léger rebond en 2021, avant les nouvelles réductions en 2022 et 2023. Celles-ci résultent de l’aggravation de la crise énergétique qui a touché l’ensemble des pays européens, avec l’augmentation des prix du gaz et ses répercussions sur les prix de l'électricité.

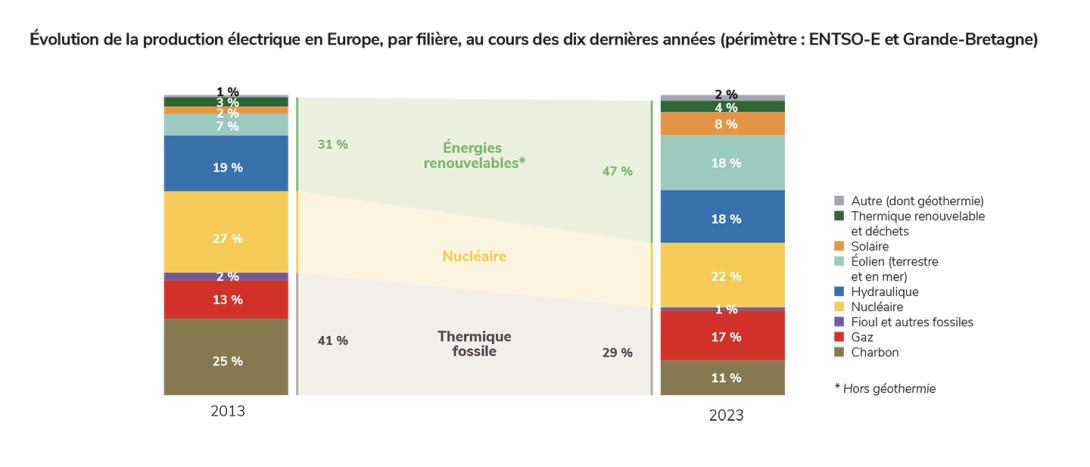

En lien avec la baisse de consommation, la production électrique en Europe a également marqué un recul : elle a été 3 % plus faible en 2023 qu’en 2022, année qui avait déjà été caractérisée par une réduction de 3 % par rapport à la précédente. Celle-ci a été plus visible chez les « grands » pays producteurs. Seule la France a connu une hausse de sa production électrique, résultant de la meilleure disponibilité de ses parcs nucléaire et hydraulique.

Dans l'ensemble des pays européens on constate une baisse constante de l'intensité carbone de la production d’électricité qui se poursuit depuis plusieurs années, résultat direct des politiques de décarbonation des mix énergétiques et notamment de la croissance des énergies renouvelables. La part des sources thermiques fossiles, historiquement dominantes dans le mix électrique européen, est passée de 40 % en 2013 à 29 % en 2023. Cette évolution est contrastée entre les différentes filières. La part du charbon, production caractérisée par une intensité carbone très élevée, est celle qui affiche la plus forte diminution : le charbon représentait encore un quart de la production d’électricité en Europe en 2013, et sa contribution au mix a été divisée par deux en l’espace de dix ans, s’élevant à 11 % en 2023. En revanche, la part du gaz a légèrement augmenté, passant de 13 % du mix au début des années 2010 à 17 % en 2023 (soit une augmentation de 23 % en volume) après avoir culminé à 20 % entre 2019 et 2020. En effet, le remplacement au moins partiel de la production au charbon par celle du gaz fait partie intégrante de la stratégie de décarbonation de plusieurs pays. Ainsi, le gaz demeure une composante significative du mix électrique européen et le restera encore pendant plusieurs années, jusqu’à ce que la transition vers un mix électrique plus décarboné ne se matérialise23.

La part du nucléaire, première filière dans le mix électrique, a légèrement diminué passant de 27 % en 2013 à 22 % en 2023. Cette diminution est l’effet, d’une part, de la diminution de la production nucléaire française, d’autre part de la fermeture de plusieurs réacteurs pour des raisons d’âge ou de choix de politique énergétique : en France avec la fermeture des deux réacteurs de Fessenheim en 2020 ; en Allemagne, qui a rendu effective sa sortie du nucléaire en 2023 avec neuf réacteurs arrêtés entre 2013 et 2023 ; en Belgique, où deux réacteurs ont été mis à l’arrêt en 2022 et 2023, bien que le pays maintienne une proportion de 45 % de nucléaire dans son mix énergétique ; au Royaume-Uni ; en Espagne ; en Suède et en Suisse.

La part des énergies éolienne et solaire dans le mix a en revanche augmenté de manière spectaculaire en dix ans, passant de 9 % en 2013 à 26 % en 2023, sous l’effet des politiques publiques en faveur de la transition énergétique dans un grand nombre de pays. Par ailleurs, l’éolien est désormais la deuxième filière de production derrière le nucléaire et juste devant l’hydraulique. Le Royaume-Uni et l’Allemagne font partie des pays qui ont enregistré la plus forte hausse de renouvelables en dix ans et qui affichent les objectifs de croissance les plus ambitieux pour ces filières. L’augmentation de la production renouvelable compense pour partie la baisse des filières pilotables historiques (nucléaire et charbon), tandis que le gaz complète le reste du mix.

Les perspectives de décarbonation du mix énergétique européen dans son ensemble reposent sur l’électrification poussée des usages, la baisse de la consommation énergétique finale et un développement très marqué des énergies renouvelables. Dans cette optique, l’adaptation des réseaux électriques nationaux et des interconnexions constitue un enjeu majeur, permettant d’apporter de la flexibilité et d’optimiser le fonctionnement du système électrique à l’échelle européenne. Ceci sera d’autant plus nécessaire que la pénétration des énergies renouvelables n’aura de cesse de s’accélérer et de générer des alternances de situations de flux nord-sud (cas de forte production éolienne en mer du nord) et de flux sud-nord (cas de forte production photovoltaïque au sud de l’Europe). Les rythmes de transformation envisagés des systèmes électriques des pays voisins sont encore plus rapides qu’en France.

22

Au périmètre ENTSO-E (35 pays) et Grande-Bretagne.

23

Les pays de l’Union européenne ont l’objectif d’atteindre la neutralité carbone à l’horizon 2050, alors que les valeurs détaillées ici sont relatives à un périmètre plus large, celui des pays faisant partie d’ENTSOE plus la Grande-Bretagne.

24

L’intensité carbone de la production électrique est calculée aux périmètres des émissions directes et du cycle de vie. Cette dernière permet de prendre en compte, en plus des émissions directes liées à la combustion en centrale (le cas échéant), l’ensemble des émissions liées au combustible et aux infrastructures impliquées dans le fait de rendre possible la production d’une quantité donnée d’énergie. Certaines sources de production, comme l’éolien, le solaire et l’hydraulique, n’entraînent pas d’émissions directes, mais leur mise en œuvre génère des émissions indirectes qui sont incluses dans ce périmètre.

Données mises à jour le 29 février 2024