BE 2023 - Échanges

Sections

Section externalisée

Menu tertiaire

Paragraphes de la section

Les marchés de l’électricité ont assuré une utilisation optimale des ressources disponibles

Les systèmes électriques des différents pays européens sont aujourd’hui assez largement interconnectés. La plupart des pays d’Europe continentale font partie du « système électrique continental synchrone », qui partage à chaque instant la même fréquence électrique de 50 Hz1.

Le développement des interconnexions représente de longue date une priorité de la politique énergétique de l’Union européenne. Mentionné dès 1955, cet objectif est considéré comme un moyen de réduire le coût de l’électricité. L’interconnexion des réseaux nationaux constitue en effet un prérequis à la mise en place du marché européen de l’électricité. En permettant de tirer parti des complémentarités des mix énergétiques nationaux, elle est de nature à bénéficier à la collectivité européenne selon trois axes : le renforcement de la sécurité d’approvisionnement en électricité et de la sécurité d’exploitation des systèmes interconnectés, la réduction des coûts de production à l’échelle du continent par la sollicitation des moyens de production les moins onéreux, et la faculté d’intégrer des volumes plus importants d’énergies décarbonées.

Ainsi, les échanges entre pays européens permettent une mutualisation des capacités nécessaires à la sécurité d’approvisionnement et de solliciter à chaque instant les capacités de production les moins coûteuses (et les moins carbonées) disponibles pour couvrir la consommation d’électricité en Europe. Cette mutualisation est particulièrement intéressante car elle permet de tirer profit des profils de consommation dans les différents pays européens. Par exemple, les pointes de consommation ne surviennent pas au même moment de la journée ni à la même saison selon les pays (pointes en été dans l’après-midi en Italie, en soirée en hiver en France, dans la matinée en hiver dans les pays scandinaves). Dans une moindre mesure, cela permet de profiter du foisonnement de la production des énergies renouvelables variables.

Le marché européen de l’électricité concourt à minimiser le coût de fonctionnement du système électrique au périmètre européen. Cependant, les niveaux très élevés des prix de l’électricité atteints sur l’année 2022, qui ont exercé de fortes tensions sur les consommateurs, les finances publiques et l’économie en général, ont conduit à l’émergence d’un débat au niveau européen sur le sujet, qui a abouti fin 2023 à un accord sur une réforme de l’organisation des marchés en Europe2. Celle-ci vise à mieux aligner les coûts de production et les factures payées par les consommateurs d’électricité, tout en maintenant l’efficacité du marché de court terme et en renforçant les incitations à l’investissement dans les nouveaux moyens de production d’électricité nécessaires à la décarbonation. Ainsi, les fondements du marché spot de court-terme ne sont pas modifiés, et l’accent est mis sur le développement des marchés à terme ainsi que sur les règles visant à encourager la passation de contrats à prix garanti publics ou privés entre producteurs et consommateurs3 (voir chapitre Prix).

Enfin, le renforcement des capacités d’échange participe du projet politique de l’Union européenne. Le règlement européen « concernant la gouvernance de l’Union de l’énergie et l’action pour le climat »4 demande à chaque État membre, dans le cadre des plans nationaux énergie-climat, de prioriser ses investissements dans les interconnexions afin de viser des capacités à hauteur de 15 % de ses capacités de production en 2030, sous réserve d’une analyse coûts-avantages positive pour chaque investissement et sous certaines conditions, notamment d’intégration environnementale. Au titre du règlement sur les réseaux transeuropéens d’énergie, l’Union européenne a introduit la notion de « projets d’intérêt commun » qui permet aux projets d’interconnexion qui en bénéficient de devenir éligibles, sous certaines conditions complémentaires, à des soutiens financiers européens dans le cadre du mécanisme pour l’interconnexion en Europe (Connecting Europe Facility).

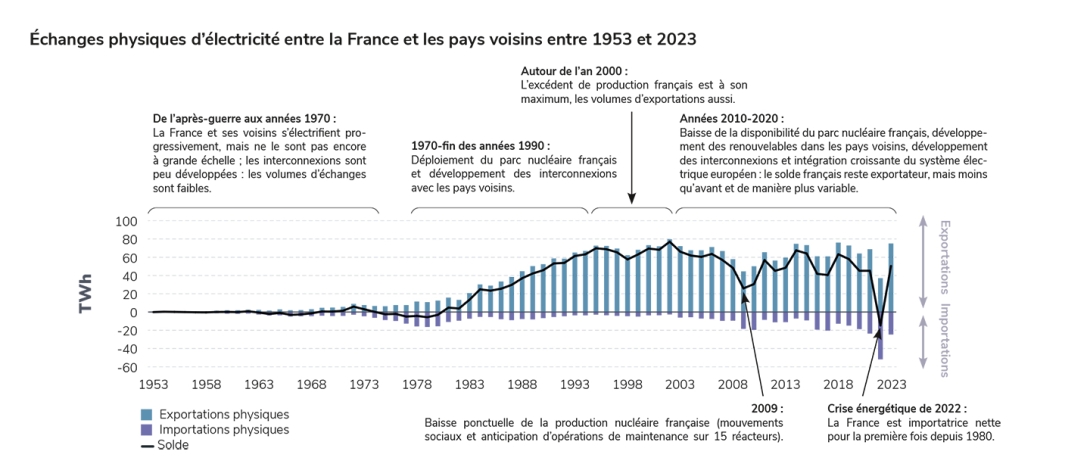

Le fonctionnement du système électrique à l’échelle européenne constitue aujourd’hui une réalité, qui se révèle essentielle lorsque que le système électrique français se trouve en situation de tension sur l’approvisionnement, comme cela a été le cas à l’automne-hiver 2022/2023. Depuis dix ans, le renforcement des interconnexions entre les pays et le développement d’énergies renouvelables variables ont conduit à une augmentation significative des échanges entre pays, et la France ne fait pas exception.

Située à l’intersection de plusieurs péninsules électriques (péninsule ibérique, Italie, Grande-Bretagne) et dotée d’importantes capacités de production installées, la France participe pleinement aux échanges européens. Il ne serait pas optimal, du point de vue technique et économique, de dimensionner le parc de production pour couvrir systématiquement et totalement les périodes de forte consommation. Ceci est d’autant plus vrai en France, où la consommation est fortement sensible aux températures (voir partie Consommation). Ainsi, en cas de tension sur l’équilibre offre-demande, même hors situation de crise, il est normal que le pays à se trouve en position importatrice. Toutefois, la production française (nucléaire, hydraulique et autres renouvelables) étant plus compétitive que celle de la plupart ses voisins, la France redevient exportatrice dès lors que l’équilibre entre l’offre et la demande n’est pas tendu, c’est-à-dire la grande majorité du temps. L’interconnexion de la France aux autres pays européens lui permet ainsi d’une part d’assurer sa sécurité d’approvisionnement et d’autre part de trouver des débouchés économiques à sa production bas carbone et contribuer à la décarbonation du mix européen.

Ainsi, pendant l’année 2022 les flux s’étaient bien orientés conformément aux besoins physiques du système électrique : alors que le solde des échanges français est habituellement exportateur net, il était devenu importateur en 2022 au moment où la production nationale chutait du fait de l’indisponibilité de nombreux réacteurs nucléaires et d’une production hydroélectrique réduite. L’augmentation des prix de marché et l’inversion des échanges électriques de la France constituent deux phénomènes jumeaux résultant d’un même besoin physique, celui de solliciter des moyens de production plus onéreux situés dans les pays voisins, essentiellement en lieu et place des réacteurs nucléaires français rendus indisponibles par les contrôles et les réparations liés au phénomène de corrosion sous contrainte à compter de décembre 2021. C’était en particulier le cas à l’été 2022, où la tension sur le système électrique français avait atteint son sommet.

L’amélioration des fondamentaux de l’équilibre offre-demande en France a mené à un retournement de situation en 2023, avec une baisse marquée des prix (voir le chapitre Prix) et un solde des échanges redevenu largement exportateur (voir plus loin), montrant le caractère temporaire de ce recours massif à la production étrangère. Cette évolution des échanges, synchronisée avec l’évolution des besoins physiques du système, montre que l’Europe dispose aujourd’hui, avec le marché interconnecté, d’un système d’allocation de court terme extrêmement efficace et réactif, qui n’a pas fait défaut durant la période de crise, dont les règles n’ont été remises en cause par aucun pays, et qui fonctionne de sorte à atteindre l’objectif de maintien de la sécurité d’approvisionnement. Les légitimes interrogations que soulève ce marché pour ce qui concerne sa faculté à permettre une politique d’électrification massive ne doivent pas masquer ce résultat essentiel de vingt années d’intégration technique des systèmes électriques à l’échelle européenne.

1

En mars 2022, ce système synchrone a été étendu en urgence à l'Ukraine et la Moldavie pour soutenir la stabilité du réseau électrique dans ces régions, grâce à l’accélération de procédures déjà en cours.

3

Les deux principaux instruments sont les contrats pour différence (CfD pour Contracts for Difference) et les Power Purchase Agreements (PPA). Le débat les plus difficiles ont notamment porté sur l’éligibilité des différentes filières de production aux contrats garantis par les États.

4

Règlement (UE) 2018/1999 du 11 décembre 2018.

Le système électrique français a retrouvé son rôle habituel d'exportateur net

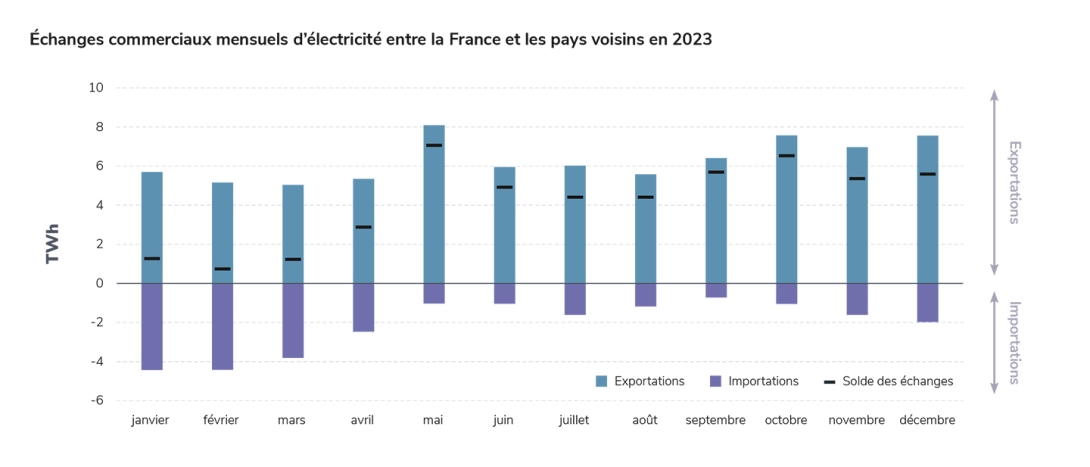

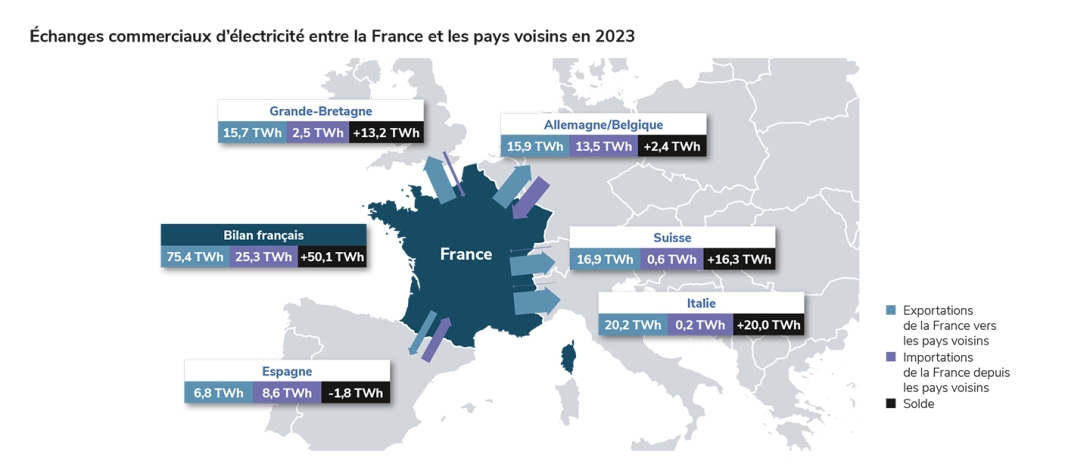

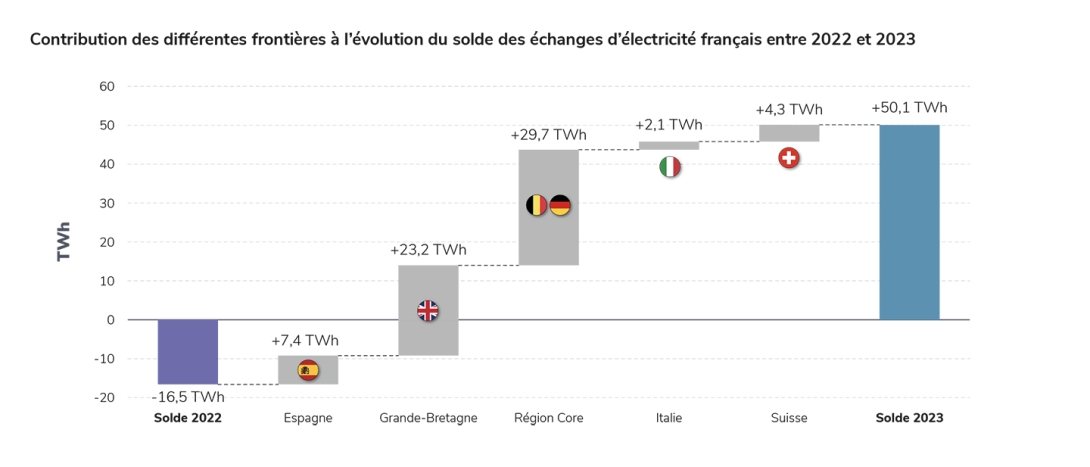

Du point de vue des échanges, l’année 2022 avait été marquante pour la France : pour la première fois depuis 1980, le pays avait importé plus d’électricité qu’il n’en avait exporté ; le solde avait atteint 16,5 TWh dans le sens des importations. En 2023, un retournement de la position nette de la France vis-à-vis de autres pays européens s’est produit : le solde annuel est redevenu exportateur, atteignant 50,1 TWh dans le sens des exportations. Cette valeur, plus conforme à la moyenne de long-terme sur les années précédentes (environ 55 TWh/an d’exportations nettes en moyenne sur la période 1990-2022), reflète la nette amélioration de la disponibilité des capacités de production du système électrique français (voir chapitre Production). De plus, le solde mensuel a été exportateur tout au long de l’année.

Le retournement du solde net de la France entre 2022 et 2023, d’ampleur très importante (+67 TWh d’écart entre le solde de 2022 et celui de 2023), et finalement assez rapide, témoigne de la robustesse du système électrique face à la crise qu’il a connue en 2022. Le fait que la France ait dû importer plus d’électricité qu’elle n’en a exporté se révèle plus conjoncturel que structurel, et il était étroitement lié aux difficultés qu’a connues le parc de production français en 2022, notamment nucléaire et dans une certaine mesure hydraulique. Cela a démontré l’utilité d’un haut niveau d’interconnexion pour renforcer la sécurité d’approvisionnement, ainsi que le bon fonctionnement et la flexibilité du système européen d’échange d’électricité (voir partie précédente).

Si le solde mensuel a été exportateur tout au long de l’année, son ampleur a évolué au fil des mois. Au premier trimestre, le solde a été positif mais proche de l’équilibre, la France important encore des volumes élevés sur certaines frontières (Espagne et Core) et exportant sur d’autres (Italie, Suisse et Royaume-Uni, voir l'Analyse par frontière). À partir du mois d’avril, avec la baisse de consommation habituelle en France en sortie de l’hiver et une disponibilité nucléaire encore élevée (voir chapitres Production et Consommation), le solde est devenu fortement exportateur, et les importations faibles en volume (environ 1 TWh par mois en moyenne). Au mois de décembre, la production éolienne abondante, les températures supérieures aux normales de saison et la disponibilité accrue du parc nucléaire par rapport à la même période en 2022, ont conduit à un solde exportateur de près de 6 TWh, qui se situe parmi les soldes les plus élevés pour un mois de décembre depuis 2005.

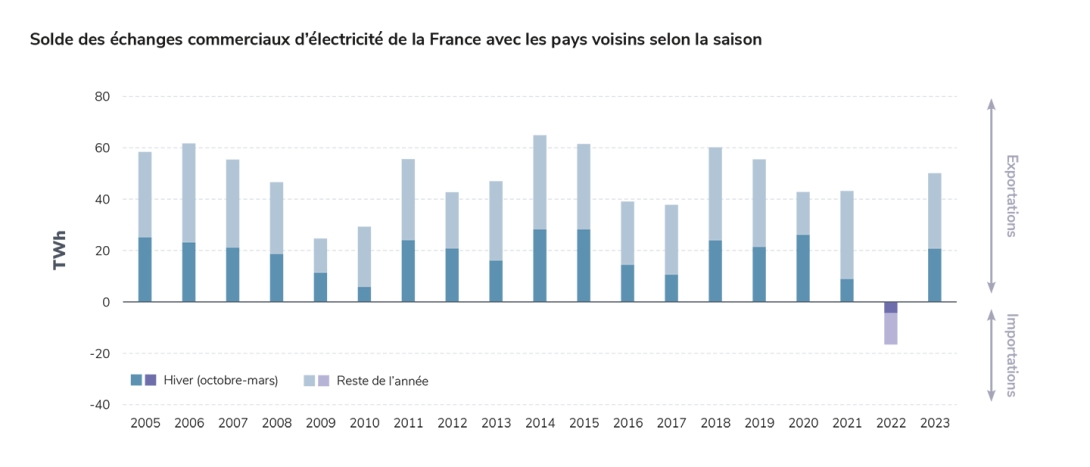

En 2022, le solde inhabituellement importateur s’était essentiellement constitué lors de l’été, lorsque la disponibilité du parc nucléaire avait atteint un minimum historique et que les faibles précipitations avaient affecté la production hydraulique. En 2023, la répartition de la construction du solde, exportateur cette fois, entre la saison hivernale (octobre-mars) et le reste de l’année est plus équilibrée. Sur le dernier trimestre de 2023, particulièrement, le solde a été parmi les plus élevés observés à cette période depuis 2005 (17 TWh d’exportations nettes, soit un tiers du solde net sur l’année complète).

L’analyse historique des échanges à la maille horaire, en plus des mailles annuelle et mensuelle, permet de brosser un portrait complet du fonctionnement du système électrique français et européen

Lorsqu’on analyse les échanges entre la France et les autres pays en Europe, il est possible d’identifier des grandes tendances qui relèvent de caractéristiques structurelles, auxquelles s’ajoutent les effets conjoncturels et les aléas ponctuels. Ces différents niveaux d’analyse sont complémentaires.

Les volumes annuels et leur évolution sur un historique long permettent de rendre compte des tendances structurelles. Avec le développement du parc nucléaire à partir des années 1980, la France s’est trouvée en condition de produire sur l’année beaucoup plus d’électricité que ce qui était nécessaire pour la consommation intérieure, et donc d’exporter cet excédent vers ses voisins. En 2002, le solde atteignait un maximum absolu de 77 TWh d’exportations nettes. Cet excédent s’est ensuite légèrement érodé à partir de la première moitié des années 2000, en raison notamment de la baisse tendancielle de la disponibilité du parc nucléaire et de la fermeture des moyens thermiques les plus polluants pour satisfaire aux objectifs environnementaux de décarbonation du système électrique (voir les chapitres Production et Émissions), mais aussi de la montée en puissance des énergies renouvelables chez nos voisins, particulièrement en Allemagne et (plus récemment) en Espagne. La baisse du solde exportateur français dans les années 2010 par rapport aux sommets atteints dans les années 2000 résulte donc d’une légère diminution structurelle de l’avantage relatif de la production d’électricité française par rapport à ses voisins, mais celle-ci doit au moins autant à la transformation du mix de production des autres pays qu’à une perte de compétitivité du sien.

Les volumes agrégés mensuels montrent les tendances conjoncturelles qui peuvent être observées à l’échelle de quelques mois. C’est à ce niveau de granularité que l’on peut par exemple observer le creusement du solde importateur de la France à l’été 2022, lorsque la disponibilité nucléaire était au plus bas, ainsi que le retour progressif à une position exportatrice nette à mesure que les efforts de remise en service des réacteurs se concrétisaient.

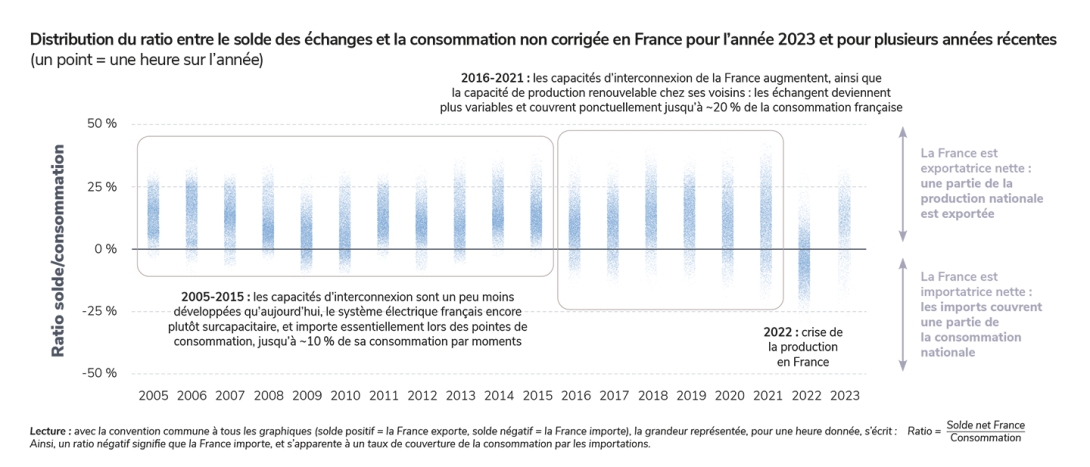

Enfin, la distribution horaire des positions de la France permet de mettre en évidence le caractère ponctuel de certaines situations, notamment les positions massivement importatrices et exportatrices, qui ne concernent que quelques heures dans l’année. Sur le graphique, cela correspond aux quelques points extrêmes des distributions annuelles. Les situations de fortes importations, bien que relativement peu fréquentes dans l’année, font cependant partie du fonctionnement normal du système électrique, en particulier pendant les périodes de forte consommation en hiver, en lien notamment avec le fait que la consommation des pays voisins ne présente pas le même niveau de thermosensibilité que la consommation de la France.

Alors que les taux de couverture de la consommation française par les importations avaient été inhabituellement élevés pendant une grande partie du temps en 2022 du fait de la crise de la production en France, leur distribution sur l’année 2023 a été plus similaire à celle de la période 2016-2021. On observe également un “élargissement” des distributions de ces taux de couverture avec le temps, particulièrement dans la deuxième moitié des années 2010. Ce phénomène est lié à deux évolutions structurelles du système électrique :

- D'une part, le développement massif des énergies renouvelables en France et surtout dans les pays voisins, qui a pour effet de rendre les échanges plus “dynamiques”, c’est à dire plus variables, ainsi que d’augmenter le nombre de pas de temps où il est économiquement intéressant d’importer depuis chez nos voisins. Il s’agit d’un effet attendu et normal : les échanges permettent de tirer parti des complémentarités entre les profils de production, notamment renouvelable, et de consommation des différents pays interconnectés ;

- D’autre part, le développement des capacités d’interconnexion, essentiel pour accompagner la pénétration croissante des énergies renouvelables dans les mix électriques à l’échelle européenne.

Section externalisée

Menu tertiaire

Paragraphes de la section

Les échanges commerciaux avec les pays voisins : analyse par frontière

Du point de vue des échanges, on peut ranger les frontières entre la France est ses voisins en deux catégories, en fonction du solde bilatéral entre la France et chacun de ces pays sur l’année 2023 :

- Les frontières sur lesquelles la France a été largement exportatrice : il s’agit des frontières avec la Grande-Bretagne, la Suisse et l’Italie ;

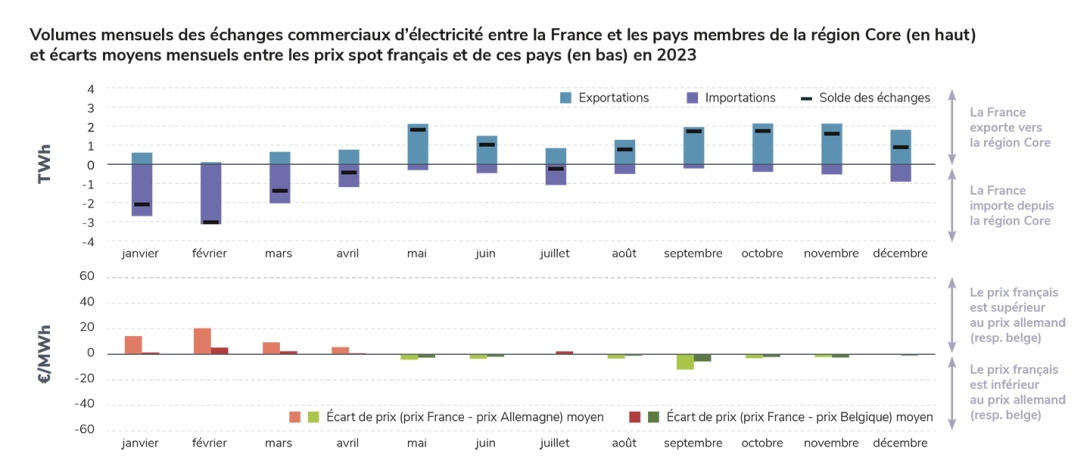

- Les frontières sur lesquelles le bilan est proche de l’équilibre : Espagne (depuis laquelle la France est légèrement importatrice) et région Core (Allemagne/Belgique, vers laquelle la France est légèrement exportatrice)5 ;

5

Sur cette frontière, les échanges sont organisés à l’échelle d’un ensemble de pays, dit « région Core ». Pour la France, cette organisation signifie qu’il n’est pas pertinent d’isoler les échanges avec chacun de ses deux voisins de la région Core, la Belgique et l’Allemagne : on parle alors d’échanges avec la région Core sans distinction.

Les échanges sur les différentes frontières ont contribué de manière contrastée à la reconstitution du solde en 2023, fortement exportateur (de 50,1 TWh), par rapport au solde importateur (de 16,5 TWh) de 2022. L’écart de solde entre 2022 et 2023, de 66,6 TWh, s’est construit à 80% grâce aux échanges sur deux frontières : celle avec la Grande-Bretagne (+23 TWh par rapport à 2022) et celle avec la région Core (+30 TWh par rapport à 2022). Sur la frontière espagnole, la situation contrastée au cours de l’année 2023 (voir ci-dessous Espagne) a conduit à un écart moindre, de +7,4 TWh entre le solde de 2022 et celui de 2023. Le solde sur les frontières avec l’Italie et la Suisse n’a en revanche pas varié de manière significative en 2023– étant resté largement exportateur comme en 2022 : ces frontières ont donc moins contribué à l’inversion du solde entre 2022 et 2023.

Espagne

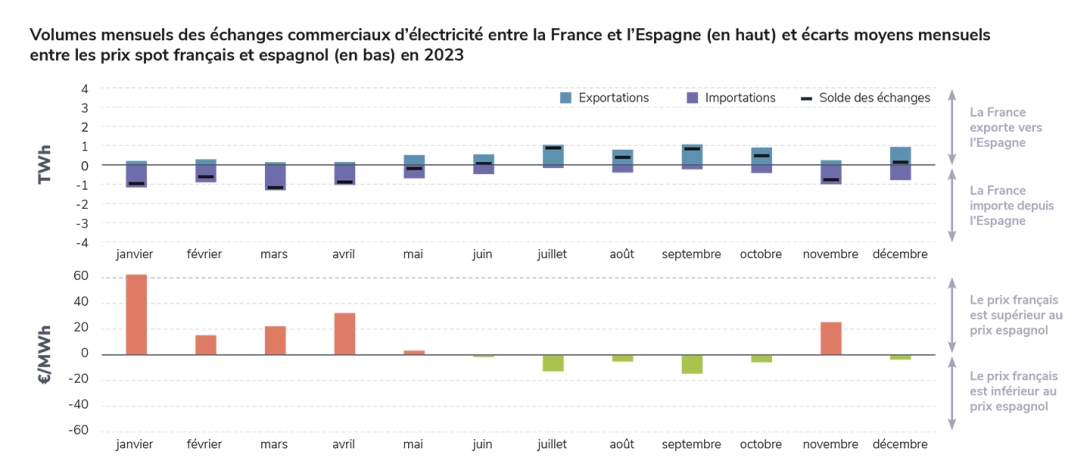

Les consommations d’électricité française et espagnole sont contracycliques à l’échelle annuelle. Ainsi, habituellement, la France exporte des volumes importants vers l’Espagne en été, saison à laquelle la consommation est la plus élevée en Espagne, notamment en raison de l’utilisation de la climatisation. En hiver, la situation a tendance à être légèrement plus équilibrée : la France importe régulièrement depuis l’Espagne lors des pointes de consommation françaises, mais reste globalement exportatrice nette en volume.

En 2022, cependant, les échanges avaient été très majoritairement orientés de l’Espagne vers la France, en conséquence de deux facteurs majeurs : la crise sur la production en France, et l’introduction par l’Espagne, en juin 2022, du mécanisme de plafonnement des prix du gaz destiné à la production d’électricité6 7, parfois appelé « ibérique ».

En 2023, trois grandes phases ont pu être observées s’agissant des échanges à la frontière espagnole. De janvier à mai, la France est restée largement importatrice depuis l’Espagne, dans la continuité de la deuxième moitié de l’année 2022. À partir de l’été, en revanche, la situation s’est inversée : la baisse de consommation en France, la hausse de consommation en Espagne et le maintien d’une bonne disponibilité du parc nucléaire français ont contribué à ce que le solde des échanges sur cette frontière redevienne exportateur net vers l’Espagne dès le mois de juin. Enfin, à l’approche de l’hiver, l’augmentation de la consommation en France combinée à une production éolienne très élevée en Espagne (près de 14 GW de moyenne sur le mois de novembre 2023) a mené de nouveau à une inversion des échanges : la France a été importatrice nette depuis l’Espagne en novembre. En décembre, le solde s’est situé proche de l’équilibre. De même, en regardant le total sur l’année, le solde des échanges avec l’Espagne a été proche de l’équilibre, atteignant 1,8 TWh dans le sens des importations.

Il est à noter que le mécanisme ibérique n’a plus d’effet en pratique depuis février 2023, les prix du gaz étant redescendus en dessous du plafond fixé par les autorités (cf. partie Prix). Ce plafonnement n’a donc joué aucun rôle dans la détermination des échanges entre la France et l’Espagne sur l’année 2023.

7

Ce mécanisme, appliqué à partir de mi-juin 2022 en Espagne et au Portugal, consiste en un plafonnement du prix du gaz naturel utilisé pour la production d’électricité. La différence avec le prix réel du gaz est couverte par une subvention publique, donc par le budget de l’État. Comme le moyen marginal de production d’électricité en Espagne est le plus souvent une centrale au gaz, cela a eu pour effet concret de limiter également les prix de l’électricité au moment où les prix du gaz étaient le plus élevés.

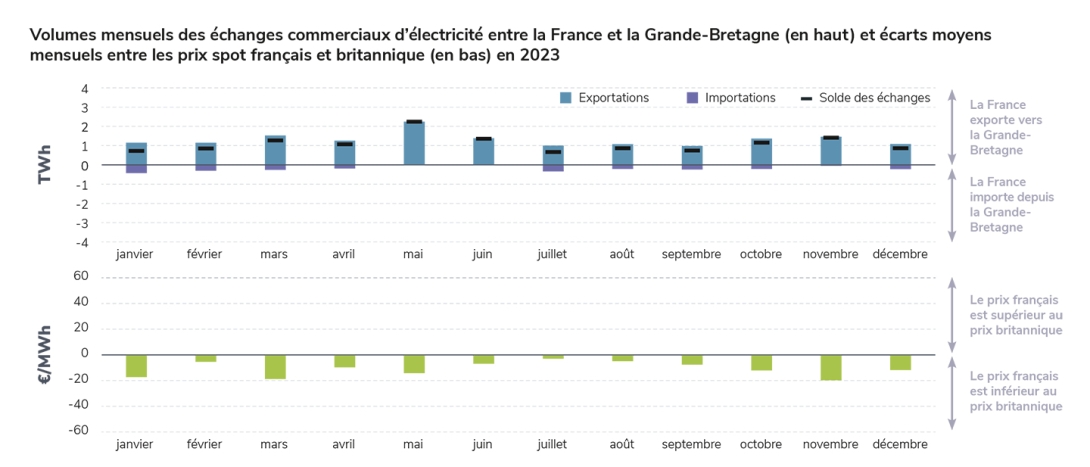

Grande-Bretagne

Depuis la mise en service, en 1986, du tout premier lien électrique entre la Grande-Bretagne8 et le système électrique européen continental9, la France exporte des volumes importants vers la Grande-Bretagne une grande majorité de l’année. En hiver, lorsque la consommation est élevée en France, il est cependant fréquent que les échanges s’inversent et que la France importe depuis la Grande-Bretagne.

En 2023, conformément à l’historique, les échanges de la France avec la Grande-Bretagne ont été très majoritairement orientés à l’export. Au cours des dix dernières années, les marges du système électrique britannique se sont réduites, en raison notamment de la fermeture d’un nombre important de centrales au charbon dans le cadre de la transition énergétique10 ; entre 2012 et 2023, le parc au charbon est passé de 23 GW à 2 GW (voir le chapitre Europe). Cet état de fait, combiné à son caractère insulaire et au fait que la France est de loin le pays avec lequel il est le plus interconnecté, ont conduit la France à être assez largement exportatrice tout au long de l’année 2023 sur la frontière franco-britannique. Le solde annuel vis-à-vis de la Grande-Bretagne s’est élevé à 13 TWh en export.

Dans le cadre de sa transition énergétique, le Royaume-Uni poursuit depuis les années 2000 une stratégie d’interconnexion massive avec le continent, dans le but de renforcer sa sécurité d’approvisionnement et de faciliter l’intégration de la production éolienne onshore et offshore, qui se développe très rapidement (voir chapitre Europe). Des interconnexions ont été mises en service avec les Pays-Bas (2011), la Belgique (2019), la Norvège (2021) et, dernière en date, avec le Danemark (2023), portant la capacité physique d’échange entre la Grande-Bretagne et le continent à près de 9 GW, contre seulement 2 GW en 2010.

8

On parle d’échanges avec la Grande-Bretagne, et non avec le Royaume-Uni, car les systèmes électriques de l’île de Grande-Bretagne et d’Irlande du Nord ne sont pas synchrones, ne sont pas gérés pas le même gestionnaire de réseau de transport (National Grid pour la Grande-Bretagne et SONI pour l’Irlande du Nord), et n’appartiennent pas à la même zone de marché. Le système électrique nord-irlandais est intégré avec celui de la République d'Irlande ; les deux gestionnaires de réseau de transport irlandais (EirGrid pour la République d’Irlande) opèrent conjointement depuis 2007 une unique zone de marché pour toute l’île d'Irlande, le Single Electricity Market. Le réseau irlandais est interconnecté avec le réseau britannique par deux liaisons à courant-continu d’une capacité de 500 MW chacune : le East-West Interconnector, entre la République d’Irlande et le Pays de Galles, et le Moyle Interconnector, entre l’Irlande du Nord et l’Écosse. Une troisième liaison HVDC est prévue, entre la République d'Irlande et la France, cette fois : il s'agit du Celtic Interconnector, d'une capacité de 700 MW et dont la mise en service est prévue en 2027.

9

Il s’agissait de l’interconnexion à courant continu IFA2000, d’une capacité bidirectionnelle de 2 GW. Depuis, deux autres interconnexions avec la France ont été mises en service (IFA2 en 2020, puis Eleclink en 2022), portant la capacité maximale d’échange à 4 GW.

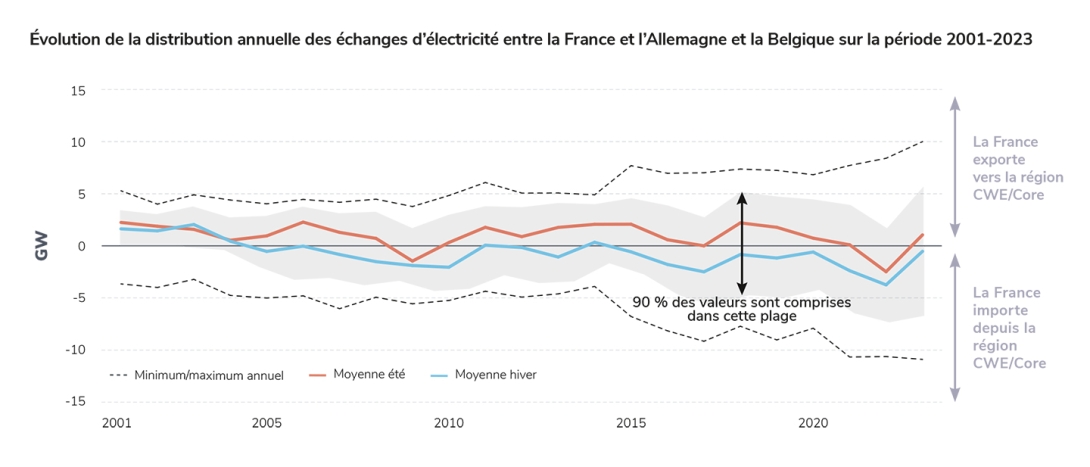

Région Core (Allemagne et Belgique)

Les échanges entre la France et la région Core sont caractérisés par une volatilité plus importante que sur les autres frontières. En fonction de la situation équilibre offre-demande et des coûts de production de part et d’autre de la frontière, ils sont susceptibles de changer de sens rapidement et dans des proportions très importantes ; à titre d’exemple, la variation maximale des échanges constatée sur un intervalle de 3 heures est de 12,5 GW11. Cette tendance s’est encore accentuée depuis 2015, dans le cadre de l’intégration et de la fluidification croissante des échanges dans la zone Central Western Europe d’abord, puis Core à partir de juin 2022. Ainsi à l’échelle annuelle, depuis 2001, la France oscille entre une position importatrice et exportatrice nette vis-à-vis de l’Allemagne et de la Belgique. C’est habituellement en été, lorsque la production disponible en France dépasse largement la consommation, que les exports sont les plus importants vers cette région. En hiver, la France est à l’inverse plutôt importatrice.

Les premiers mois de 2023 ont été conformes à l’historique des hivers récents : la France a été fortement importatrice depuis l’Allemagne et la Belgique. Au printemps, les échanges sur cette frontière se sont progressivement équilibrés, la France redevenant exportatrice nette dès le mois de mai 2023. Durant l’été, les échanges ont été globalement exportateurs, sauf au mois de juillet où ils ont été proches de l’équilibre. Sur le reste de l’année, la France a conservé une position assez largement exportatrice, y compris en décembre, en raison, du côté français, d’une bonne disponibilité nucléaire, d’une production éolienne très importante et de températures élevées pour la saison maintenant la consommation à des niveaux modérés.

11

À titre de comparaison, la variation maximale du solde sur 3 heures observée sur les autres frontières est de 7 GW sur la frontière britannique, et moins de 6 GW sur les autres. La variation moyenne du solde sur un intervalle de 3 heures à la frontière avec la zone Core est de 1,6 GW, alors qu’elle est de moins de 800 MW sur les autres.

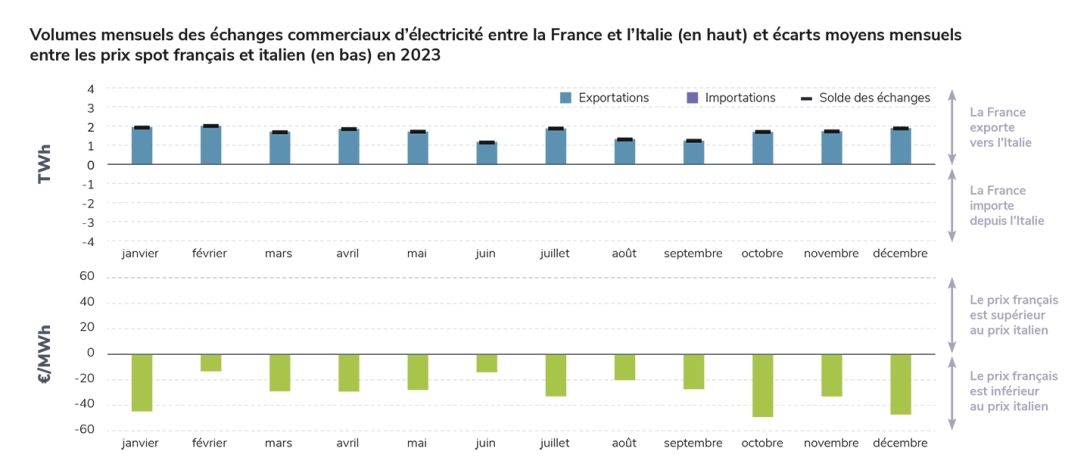

Italie

En 2022, la frontière italienne avait été la seule sur laquelle le solde, habituellement très exportateur, n’avait pas été affecté outre mesure par la crise du productible en France. En effet, le système électrique italien est depuis longtemps sous-capacitaire par rapport aux besoins, en particulier à l’été où la consommation est la plus élevée, utilisant les importations pour boucler son mix. De plus, malgré un fort développement des capacités de production renouvelable, le parc de production italien est encore en grande partie constitué de centrales au gaz. Depuis la fin des années 1980, les importations représentent entre 10 et 15% de la consommation annuelle d’électricité italienne12. En 2023, les échanges entre la France et l’Italie sont restés conformes à la tendance historique : ils ont été presque intégralement orientés à l’export, avec un différentiel de prix favorable à la France.

Cette situation structurelle n’empêche pas la France d’importer ponctuellement depuis l’Italie sur certains pas de temps tendus. En cela, l’analyse des échanges entre la France et l’Italie souligne le fait que les soldes totaux annuels et mensuels cachent une variété de situations ponctuelles différentes.

À noter enfin sur cette frontière : la mise en service complète, à partir du mois d’août, de la nouvelle interconnexion à courant continu Savoie-Piémont (voir la chapitre Interconnexions).

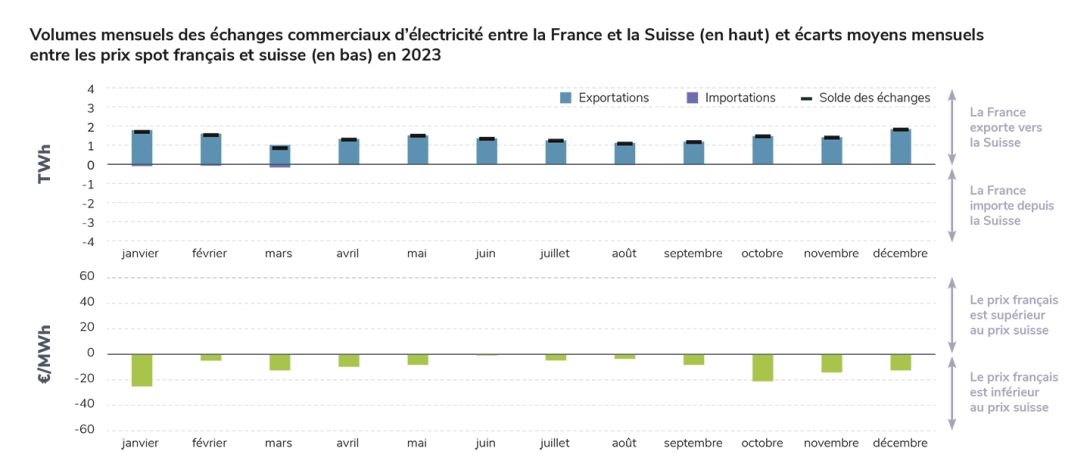

Suisse

En 2023, sur la frontière suisse, les échanges ont été majoritairement orientés à l’export en volume, suivant en cela la tendance historique. Les prix spot ont été en moyenne plus faibles en France, la plupart du temps.

Les analyses par pays ci-dessus ne concernent que les échanges entre la France et ses voisins directs. En réalité, le réseau européen est maillé, et un pays peut, à un instant donné, être en situation d’importation sur une frontière et d’exportation sur une autre. Il est alors possible de considérer que, de manière très simplifiée, une partie des imports « traverse » le pays en question et est simultanément « réexportée »13 vers le troisième. C’est particulièrement le cas de la Suisse. En effet, le parc de production suisse est en général suffisant pour couvrir largement sa consommation, et, du fait de sa position géographique, il arrive fréquemment que la Suisse importe sur une ou plusieurs frontières, notamment avec la France, et exporte en même temps sur d’autres frontières, en particulier vers l’Italie. Sur ce point, voir la section « Analyse des échanges à la maille élargie ».

13

Il s’agit bien d’une hypothèse, qui ne reflète en revanche pas la réalité strictement physique des échanges d’électricité, qui sont impossibles à suivre dans le détail. Cette approche prenant en compte un périmètre élargi est détaillée dans la partie Analyse au périmètre élargi.

Section externalisée

Menu tertiaire

Paragraphes de la section

Analyse des échanges français à la maille européenne élargie

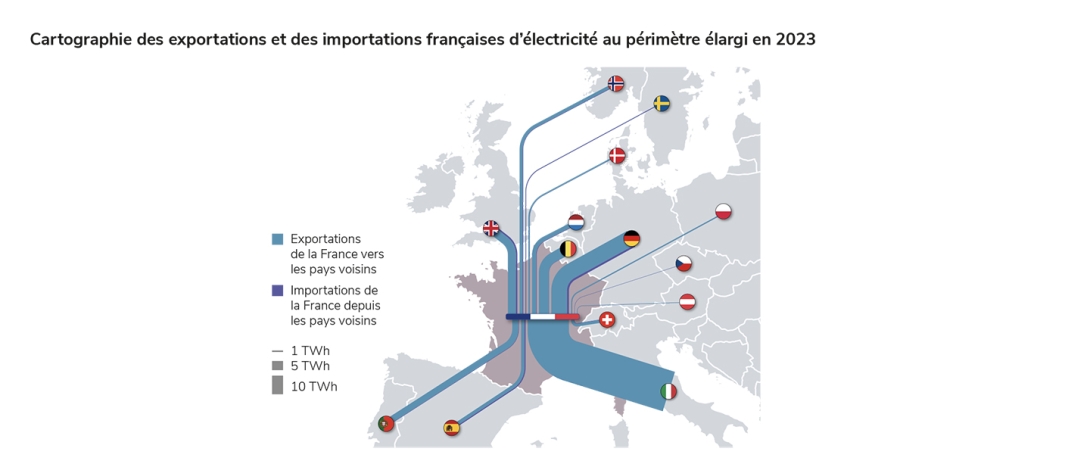

Le réseau européen étant maillé, il est possible de supposer intuitivement que les échanges de la France avec ses voisins directs, tels que présentés dans l’analyse par frontière, ont des composantes ayant pour origine ou pour destination des pays plus « lointains ». Schématiquement, si, sur un intervalle de temps donné, la France importe de l’électricité depuis l’Espagne mais que l’Espagne en importe depuis le Portugal au même moment, alors il peut être légitime de considérer que, sur l’intervalle de temps en question, une partie de l’électricité échangée entre la France et l’Espagne est attribuable à de la production au Portugal. De même, si la France exporte de l’électricité vers l’Italie mais en importe en même temps depuis l’Allemagne, il peut être légitime de considérer une partie de ces exportations comme provenant d’Allemagne et non de la production française. Les résultats de l’analyse des échanges avec cette approche, prenant en compte un périmètre européen élargi à 15 pays14, sont présentés ici. Il ne s’agit pas de données mesurées mais bien des résultats d’une modélisation15, qui peuvent cependant fournir des compléments d’information utiles pour la compréhension du fonctionnement du système électrique européen.

14

Les 15 pays sont : l’Espagne, le Portugal, l’Italie, la Suisse, l’Autriche, l’Allemagne, la République Tchèque, la Pologne, la Belgique, les Pays-Bas, la Suède, la Norvège, le Danemark et la Grande-Bretagne. L’Irlande a été exclue pour cause de qualité insuffisante des données disponibles. Un ensemble plus large de pays, s’étendant jusqu’à la Grèce et la Finlande, a également été étudié : la prise en compte de pays plus lointains que les 15 pays retenus, et dont les systèmes électriques sont relativement petits par rapport à celui de la France, ne modifie pas substantiellement les résultats présentés ici.

15

Les fondements de l’approche utilisée dans cette partie sont exposés en détail dans Bialek, J. Tracing the flow of electricity, 1996.

Vision d’ensemble et historique récent

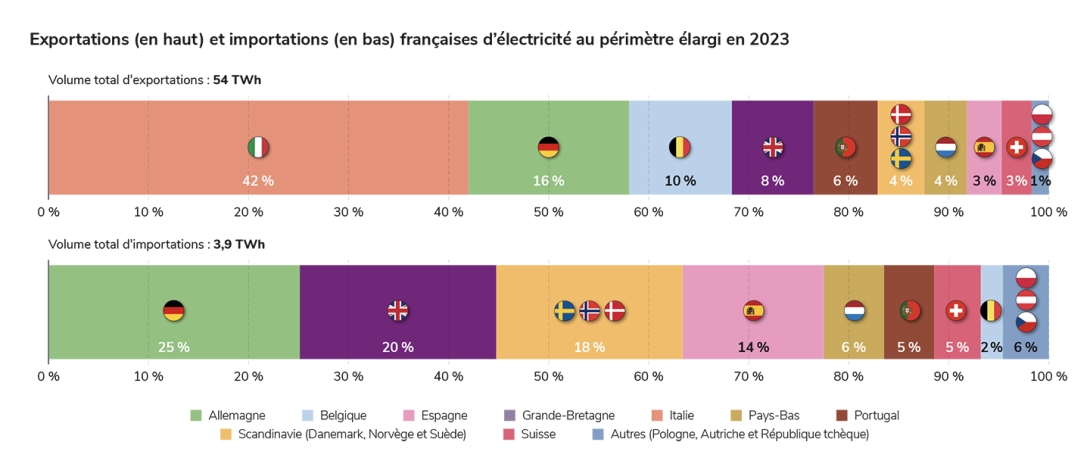

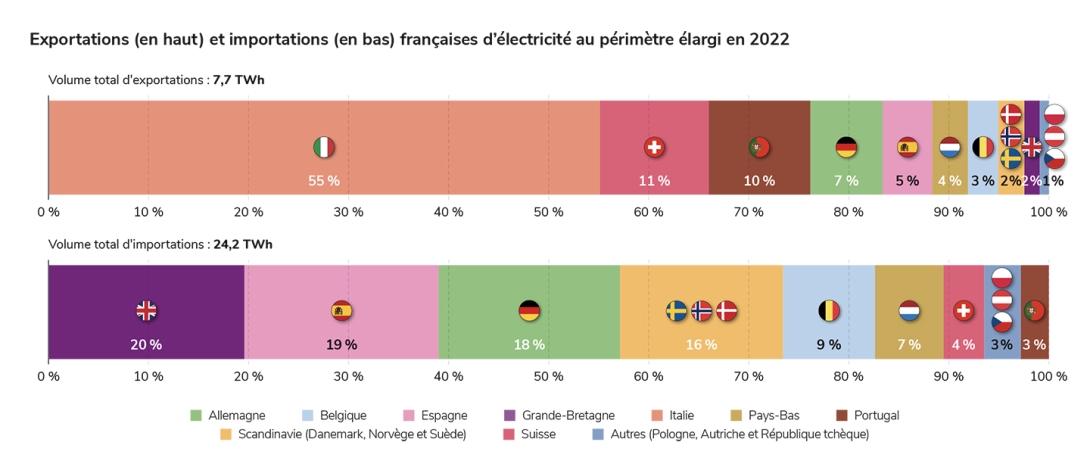

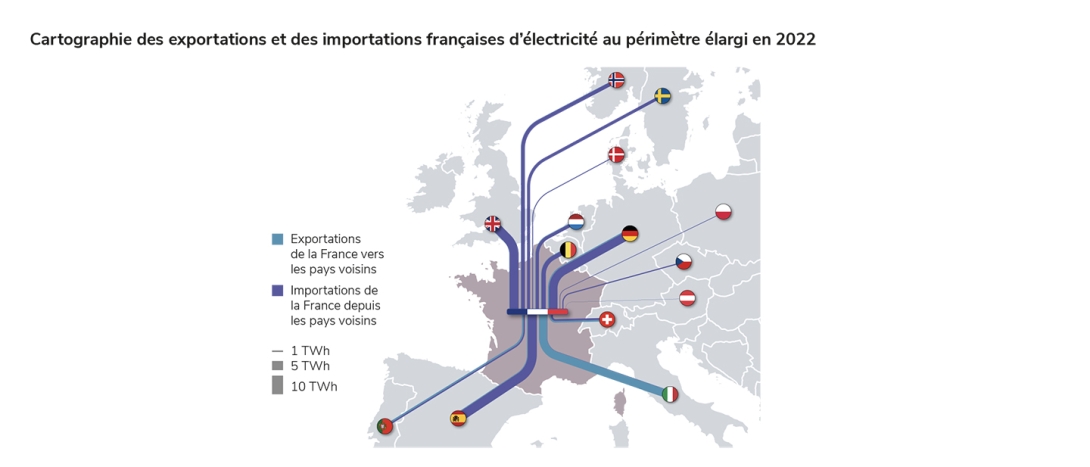

Lorsqu’on regarde les échanges au périmètre élargi, on constate, bien que les volumes échangés avec les voisins directs restent prépondérants, qu’il est possible de retracer des flux non négligeables en provenance ou en direction de pays plus éloignés, notamment les pays nordiques (Suède, Norvège et dans une moindre mesure Danemark), les Pays-Bas et le Portugal (voir figures ci-dessous).

Au périmètre élargi, les exportations françaises apparaissent comme étant massivement à destination de l’Italie (près d’un tiers des volumes exportés en 2023), alors que dans l’approche frontière par frontière elles étaient environ du même ordre de grandeur vers Italie et Suisse. Ceci confirme l’intuition qu’une part importante des exportations françaises vers la Suisse est réexportée vers l’Italie (voir Focus : la Suisse, pays de transit pour l’électricité). Le Portugal apparaît également devant l’Espagne, ce qui évoque pour cette dernière, comme pour la Suisse, une condition au moins partielle de pays de transit, due naturellement à sa position géographique.

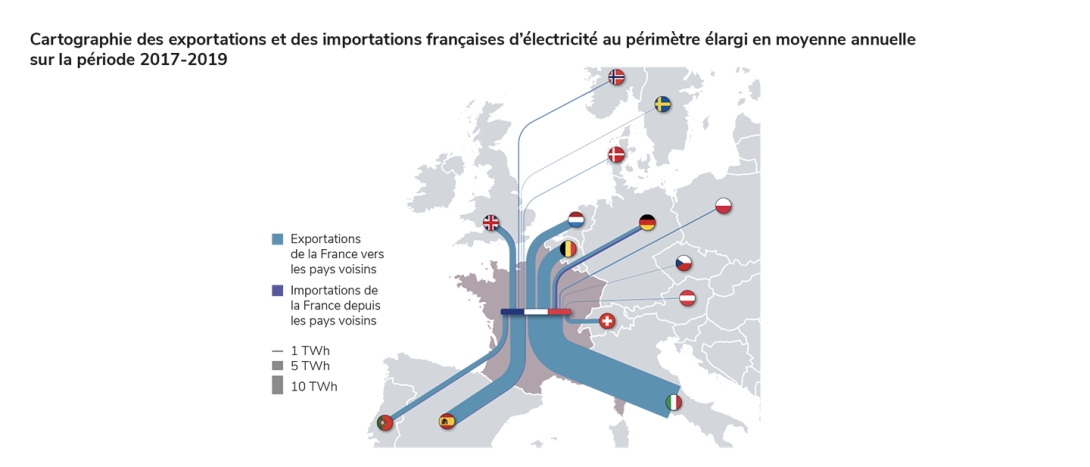

Les échanges au périmètre élargi, sur l’année 2023, ont été relativement en ligne avec les échanges annuels moyens observés pré-crise, sur la période 2017-201916. Il existe néanmoins quelques différences notables entre les deux périodes, par exemple :

- La diminution des volumes exportés vers l’Espagne ;

- L’augmentation des volumes exportés vers l’Allemagne ;

On observe enfin nettement la situation exceptionnelle de l’année 2022, au cours de laquelle la plupart des pays ont contribué aux volumes importés par la France, notamment l’Allemagne, la Belgique, les Pays-Bas, l’Espagne, la Grande-Bretagne ainsi que, de manière non négligeable, la Suède et la Norvège. Du fait de l’analyse au périmètre élargi, on note des contributions, quoique marginales, d’autres pays plus éloignés comme la Pologne, l’Autriche et la République tchèque.

16

L’analyse au périmètre élargi nécessite de disposer d’une quantité et d’une variété importantes de données pour chacun des pays. La profondeur de l’historique est ainsi limitée par la qualité des données disponibles.

Selon la position nette de la France, les échanges « traversent » plus ou moins le système électrique français

Comme la Suisse et l’Espagne, la France se trouve, du fait de sa position géographique et des différences entre les des mix électriques de ses voisins, en condition de pouvoir importer depuis et exporter vers différentes frontières simultanément. L’analyse à un périmètre élargi permet d’attribuer une partie des exportations de la France à la production française, et une autre partie à des importations simultanées sur d’autres frontières, attribuables plutôt à la production à l’étranger. Selon cette approche simplifiée, il est possible d’identifier des volumes d’échanges dont on peut dire qu’ils ont « traversé » le réseau français, ainsi que la proportion des importations et des exportations qui traversent le pays.

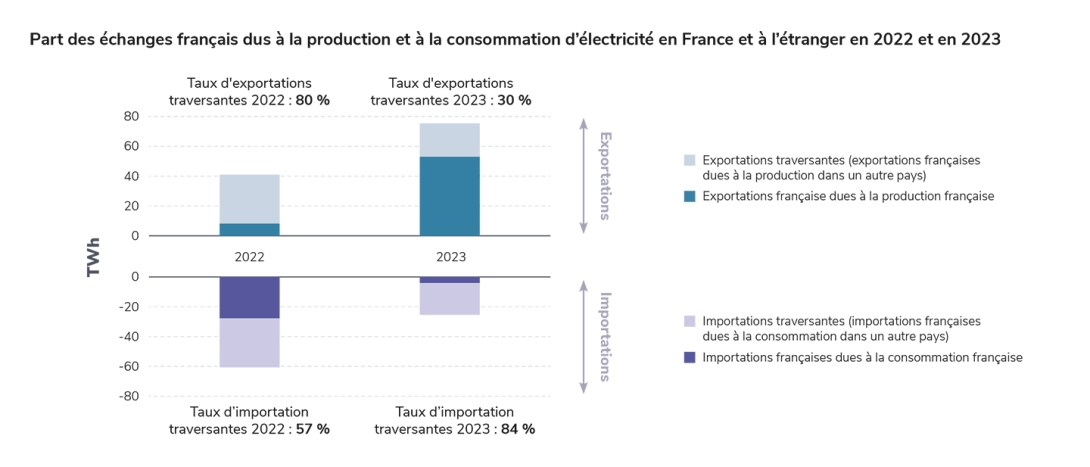

Une analyse de la répartition entre échanges dus à la production ou consommation en France, et échanges résultant de la position géographique (flux qui « traversent » le pays) en 2022 et 2023 permet de tirer plusieurs enseignements :

- En 2023, près de 80 % des volumes importés par la France ont été simultanément réexportés ;

- À l’inverse, en moyenne seul un quart des volumes exportés par la France en 2023 sont attribuables à de la production dans d’autres pays ; les trois-quarts des volumes exportés sont donc liés à la production française ;

- En 2022, la situation était très nettement inversée. Près de 80 % des volumes d’exportation français pouvaient être attribués à de la production à l’étranger et donc qualifiés de « traversants ». À l’inverse, seuls 57 % des volumes importés avaient été réexportés : près de la moitié ont servi à alimenter la consommation française ;

- La situation est très variable d’un mois à l’autre : en effet, le taux d’échanges « traversants » est intimement lié à la proportion du temps où le pays est importateur net, qui varie de manière importante d’un mois à l’autre. En effet, dans ce type d’analyse, on considère qu’un pays qui est importateur net sur un pas de temps donné ne contribue pas du tout aux exportations : dans ces situations, il est totalement « traversé » par les flux sortants.

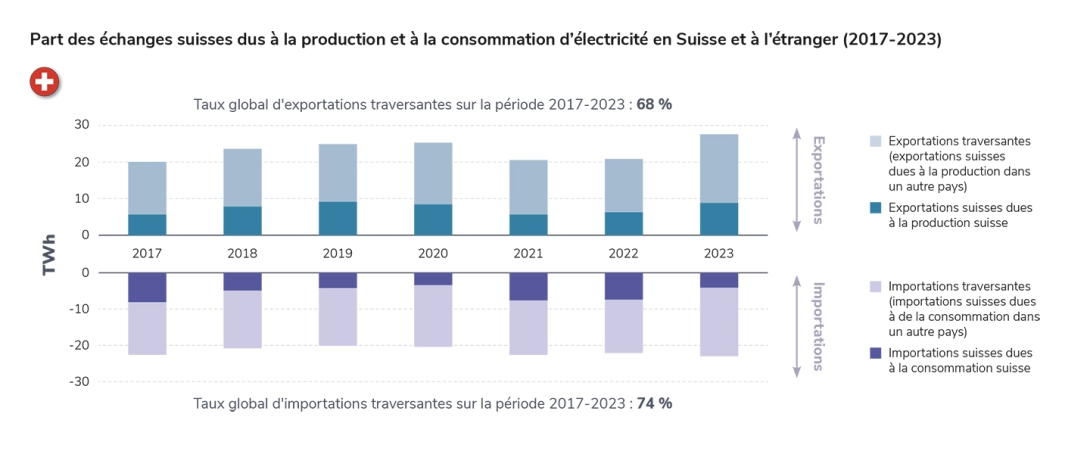

Focus : la Suisse, un pays de transit pour l’électricité

L’analyse des échanges à une maille élargie et de la proportion d’échanges « traversants » appliquée à la Suisse, permet d’illustrer le fait évoqué plus haut : la Suisse apparaît largement comme un pays de transit, dont entre 60% et 90% des échanges sont attribuables à de la production et de la consommation étrangères. En l’occurrence, la production en question est en grande partie française, et la consommation en grande partie italienne.

Section externalisée

Menu tertiaire

Paragraphes de la section

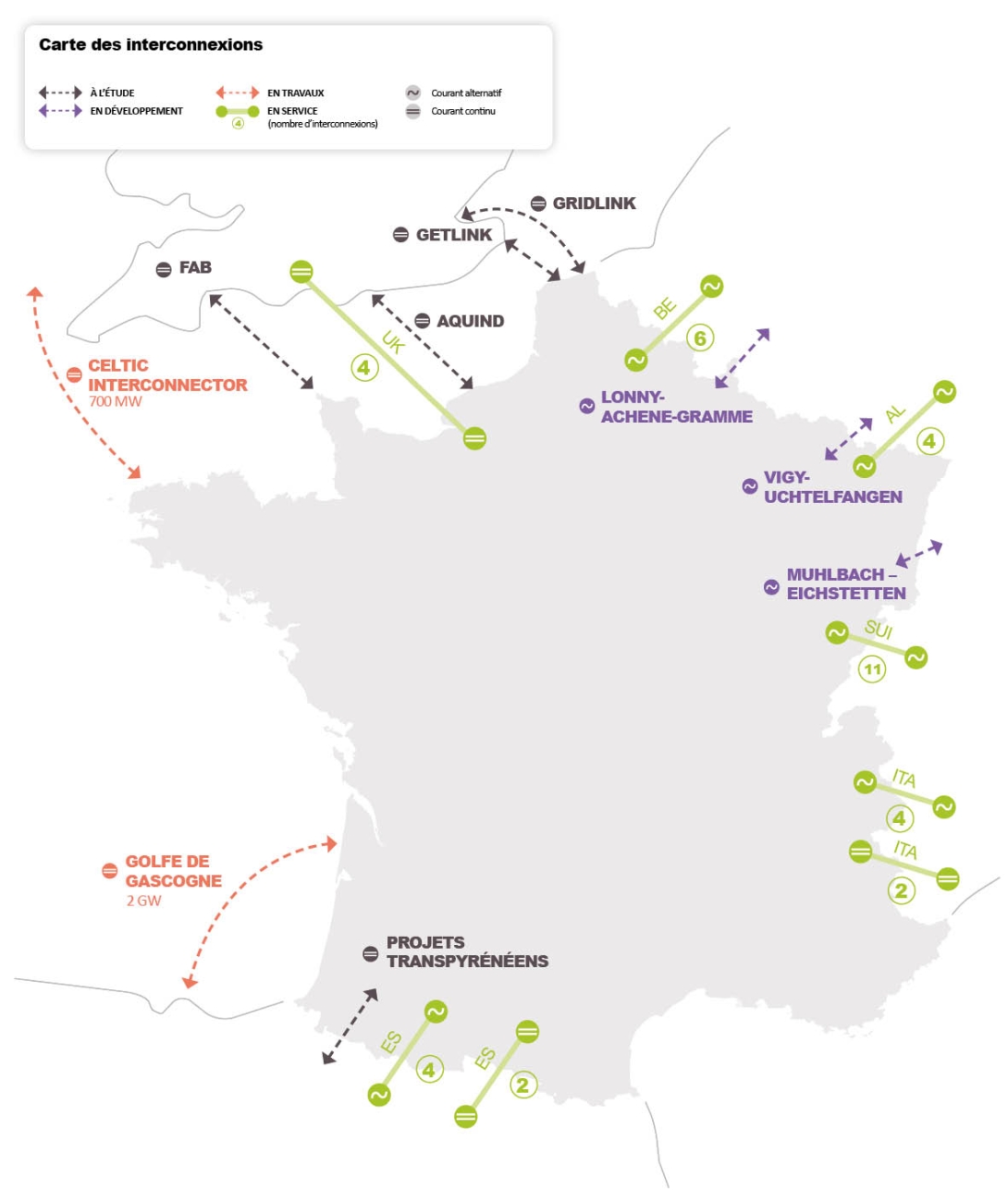

Les interconnexions électriques, des infrastructures essentielles pour la transition énergétique

Le développement des interconnexions électriques est l’un des piliers de la politique énergétique de l’Union européenne. En permettant de tirer parti des complémentarités entre les mix des différents pays, elles contribuent de manière essentielle à l’intégration des énergies renouvelables et sont un élément clé de la transition énergétique.

En France, les travaux de prospective qui concernent le système électrique convergent vers l’intérêt technico-économique du développement massif des interconnexions, et ce sur toutes les frontières. Les documents de planification énergétique comme la Programmation pluriannuelle de l’énergie (PPE) prévoient un certain nombre de projets concourant à l’augmentation des capacités d’échange avec les autres pays européens. Le développement des interconnexions obéit au motif de sécurité d’approvisionnement, mais également à une forme de rationalité économique : l’évaluation des projets, qui est coordonnée entre les gestionnaires de réseau concernés, repose sur des analyses coûts-bénéfices pour la collectivité. Pour la France, les bénéfices engendrés par le développement des interconnexions sont de deux natures : - la valorisation de la production excédentaire, qu’une plus grande capacité d’interconnexion permet d’exporter en plus grande quantité, et la possibilité d’importer de l’électricité depuis nos voisins lorsqu’il est économiquement intéressant de le faire, en particulier lorsque la consommation en France est élevée et qu’il serait plus coûteux de solliciter des moyens de production thermique en France ou lors de périodes de très forte production renouvelable dans les pays voisins. Le Schéma Décennal de Développement du Réseau (SDDR) publié en 2019 par RTE prévoit d’atteindre une capacité d’interconnexion d’une trentaine de gigawatts à l’horizon 2035. Une nouvelle édition du SDDR sera publiée courant 2024 et précisera des nouvelles trajectoires de long terme.

Les interconnexions sont les infrastructures essentielles qui permettent les échanges décrits dans la première partie de ce chapitre. Elles ont par exemple contribué de manière importante à sécuriser l’équilibre offre-demande au cours de l’hiver 2022-2023. Au cours des prochaines années, plusieurs nouvelles interconnexions – actuellement engagées – devraient entrer en service et renforcer la capacité d’échange de la France avec ses voisins.

Parmi celles-ci figurent depuis peu les nouvelles interconnexions IFA2 et Eleclink mises en service en 2021 et 2022 à la frontière franco-britannique, ainsi que la liaison Savoie-Piémont complétée en 2023 à la frontière avec l’Italie. Le renforcement de l’axe Avelin/Mastaing-Avelgem-Horta, effectivement mis en service en 2022, a permis d’augmenter les capacités d’échanges avec la Belgique en complément à l’installation du côté belge de transformateurs déphaseurs au poste d’Aubange en 2021.

Les capacités d’échange sont directement fonction de la capacité physique des lignes transfrontalières, mais dépendent également de la capacité du réseau en amont et en aval de la frontière. Il arrive ainsi que le renforcement des capacités d’échange entre deux pays implique le renforcement de lignes internes à ces pays, de part ou d’autre de leur frontière. Il ne s’agit alors pas de projets d’interconnexion au sens strict, mais l’objectif est le même : l’augmentation de la capacité d’échange.

Avec un total de 37 lignes d’interconnexion en service, le réseau de transport d’électricité français est aujourd’hui interconnecté avec celui de ses six voisins. Au 31 décembre 2023, deux nouvelles interconnexions sont en travaux : une interconnexion à courant continu avec l’Espagne, et une autre avec l’Irlande, qui deviendra donc le septième pays à s’interconnecter directement avec la France. Trois projets de renforcement de lignes existantes sont à l’étude ; ils concernent tous la frontière entre la France et la région Core (Allemagne et Belgique). À un horizon plus lointain et plus incertain, d’autres projets avec l’Espagne et la Grande-Bretagne sont également à l’étude.

Les projets d’interconnexion mis en service récemment ou actuellement en développement ou en travaux

France-Italie : le projet Savoie-Piémont

L’interconnexion à courant-continu Savoie-Piémont, qui relie le réseau français au réseau italien, a été mise en service fin 2023. L’Italie étant en général la première destination des exportations françaises d’électricité (en particulier si l’on considère également les exportations « transitant par la Suisse », voir les parties Analyse par frontière et Analyse des échanges français à la maille européenne élargie), l’augmentation des capacités d’échange à la frontière franco-italienne est susceptible d’avoir un effet à la hausse sur le solde des échanges de la France dans les années à venir.

France-Espagne : le projet Golfe de Gascogne

Le projet Golfe de Gascogne consiste à construire une nouvelle interconnexion électrique entre la France et l’Espagne.

Cette liaison, dont la mise en service est prévue pour 2028, portera les capacités d’échange d’électricité entre ces 2 pays à près de 5 GW. Elle reliera le poste de Cubnezais (près de Bordeaux) au poste de Gatika (près de Bilbao). Ce sera la première interconnexion en grande partie sous-marine entre la France et l’Espagne ; les portions terrestres seront également, pour l’essentiel, sous-terraines. Les travaux ont débuté en 2023.

France-Irlande : le projet Celtic Interconnector

Le projet Celtic Interconnector consiste à construire une liaison électrique à courant continu longue d’environ 575 km (dont environ 500 km en mer), permettant l’échange direct d’électricité entre la France et l’Irlande, qui ne sont aujourd’hui pas interconnectées (le système électrique irlandais n’est interconnecté qu’avec la Grande-Bretagne, voir la note dans la partie Europe). D’une capacité de 700 MW, ce projet reliera la côte nord de la Bretagne à la côte sud de l’Irlande Les travaux ont débuté en 2023 ; la mise en service est prévue en 2027.

France - Belgique

Entre la France et la Belgique, le principal projet actuellement en développement est le renforcement de la ligne existante entre le poste de Lonny, près de Charleville-Mézières, du côté français, et le poste d’Achène, dans la province de Namur, du côté belge, ainsi que la portion interne du réseau belge qui se trouve en aval, entre Achène et le poste de Gramme (près de Liège). Le renforcement de cet axe essentiel pour les échanges France-Allemagne-Belgique permettra d’augmenter les capacités d’échange à la frontière entre la France et la zone Core.

Les gestionnaires de réseau de transport français et belge se coordonnent sur ce projet avec un objectif de réalisation des travaux de renforcement dans la zone prévue entre 2030 et 2032.

France-Allemagne

Le renforcement des interconnexions entre la France et l’Allemagne a fait l’objet de nombreuses études - notamment dans le cadre des plans à dix ans européens (TYNDP) - portées par les évolutions importantes des mix énergétiques des pays d’Europe (en particulier l’Allemagne, l’Autriche, la Belgique, la France et les Pays-Bas) dans le cadre de la transition énergétique. Le développement de nouvelles capacités d’échanges entre la France et l’Allemagne dans ce contexte permettra de tirer parti des complémentarités entre les mix des différents pays, en facilitant le recours aux capacités de production d’électricité au coût le plus faible à un moment donné. Actuellement, deux projets sont en phase de développement :

- Le doublement de l’axe entre Muhlbach (en Alsace) et Eichstetten, près de Fribourg en Allemagne, dont la mise en service est prévue pour 2028.

- La modernisation de l’interconnexion entre Vigy (près de Metz) et Ensdorf, près de Sarrebruck, en Allemagne, prévue à l’horizon 2029.

Section externalisée

Menu tertiaire

Paragraphes de la section

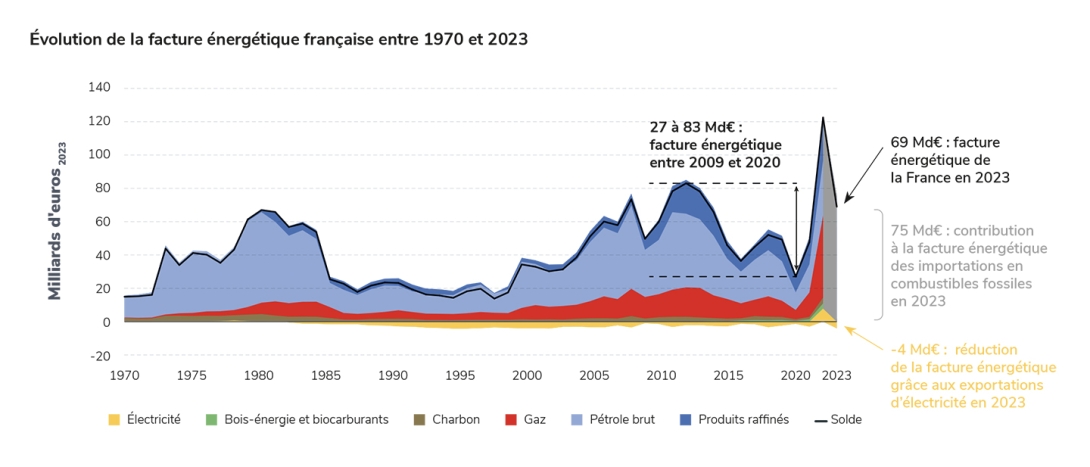

La facture énergétique de la France est affectée de manière disproportionnée par les importations de combustibles fossiles

La facture énergétique de la France est le bilan entre la valorisation des importations et celle des exportations d’énergie, toutes énergies confondues (électricité et combustibles fossiles notamment). L’inversion du solde des échanges d’électricité en 2023, et donc le retour à une position d’exportatrice nette d’électricité pour la France, a contribué à réduire la facture énergétique nette sur l’année d’environ 4 Md€2023, alors que les soldes exportateurs au cours de la période 2014–2019 avaient contribué à une réduction à la hauteur d’environ 2 Md€2023 en moyenne. Pour rappel, le solde importateur net de la France en 2022 avait contribué à rehausser la facture énergétique d’environ 8 Md€2023. Cependant, qu’il soit positif ou négatif, le poids de l’électricité dans la facture énergétique de la France demeure bien faible par rapport à celui des combustibles fossiles : en 2022, les importations de combustibles fossiles avaient coûté plus de 110 Md€2023 ; en 2023, ce montant devrait être de l’ordre de 75 Md€2023 du fait de la baisse des prix des combustibles fossiles. La facture liée aux énergies fossiles constitue le premier poste du déficit commercial de la France1.

En conséquence, le développement de la production d’électricité bas-carbone et la réduction de la consommation d’énergie fossile constituent également un atout en vue de la réduction de la facture énergétique de la France et le renforcement de sa souveraineté, mais également de la souveraineté européenne.