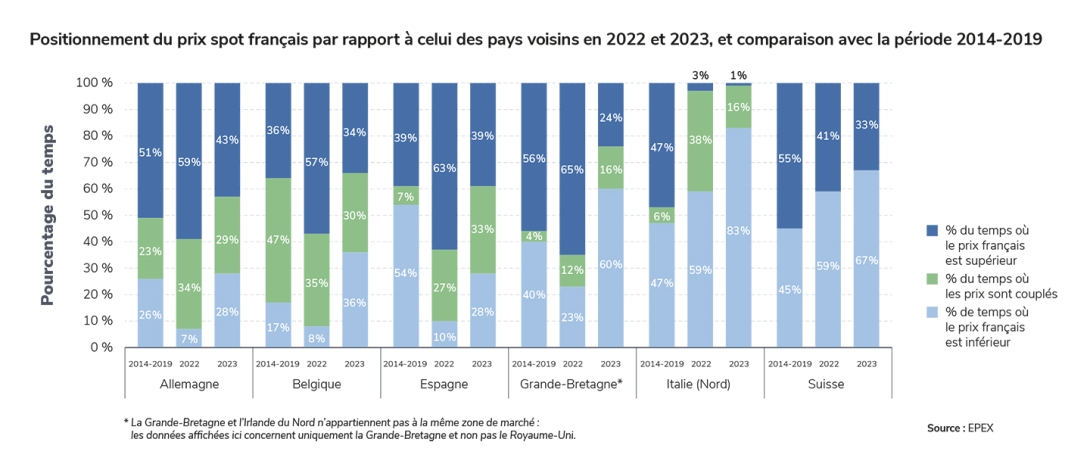

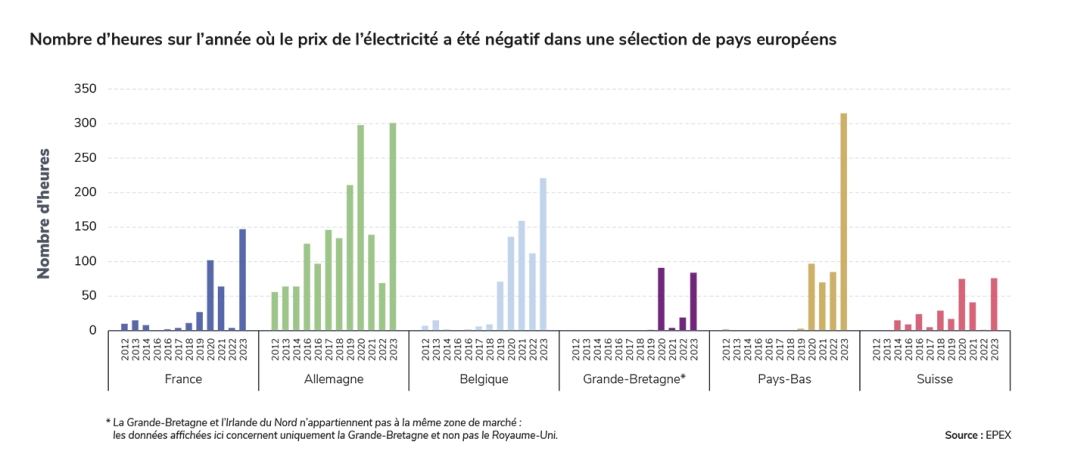

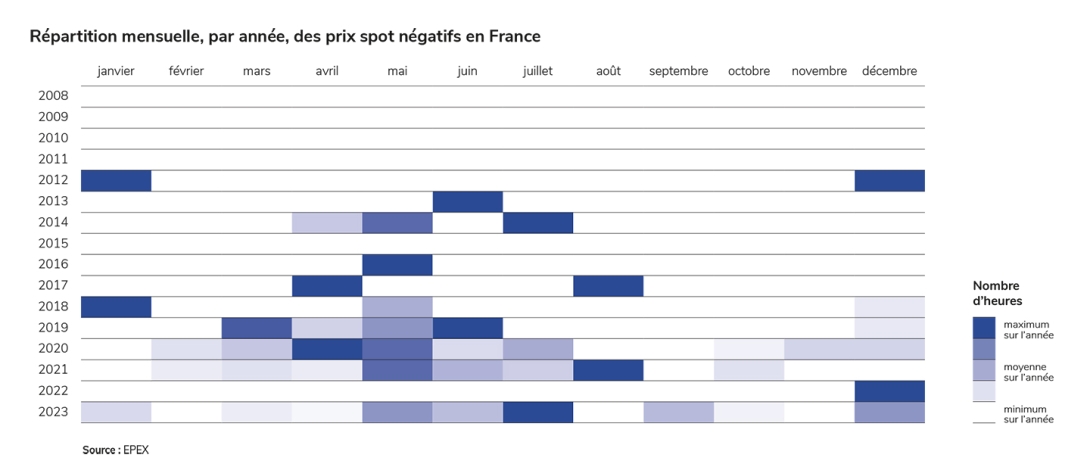

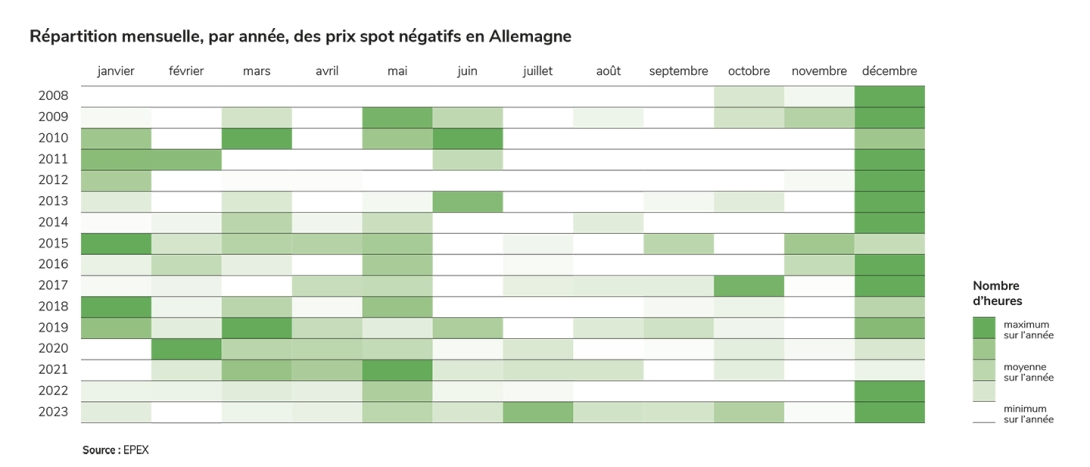

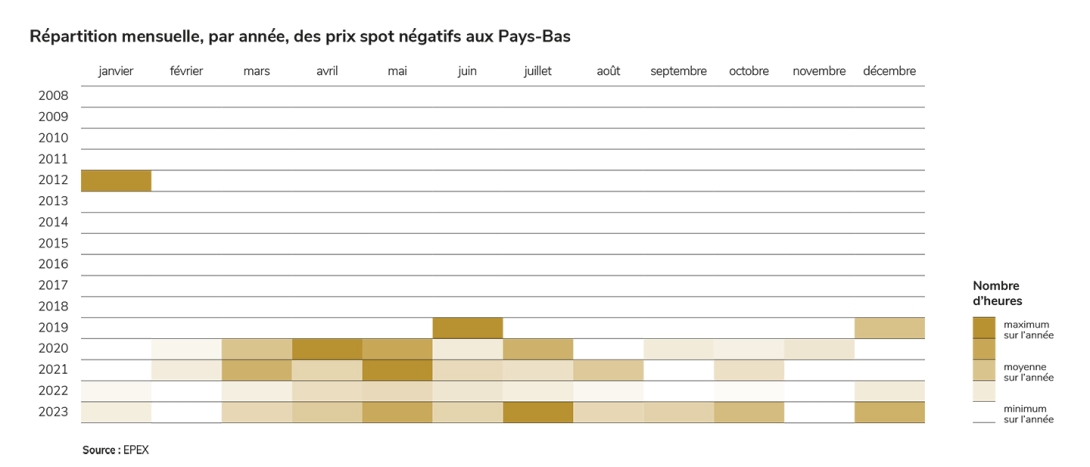

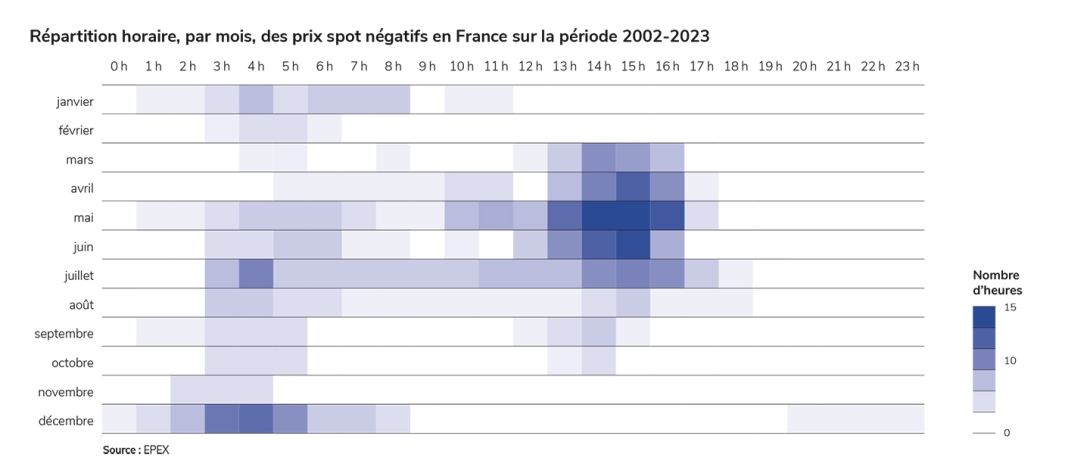

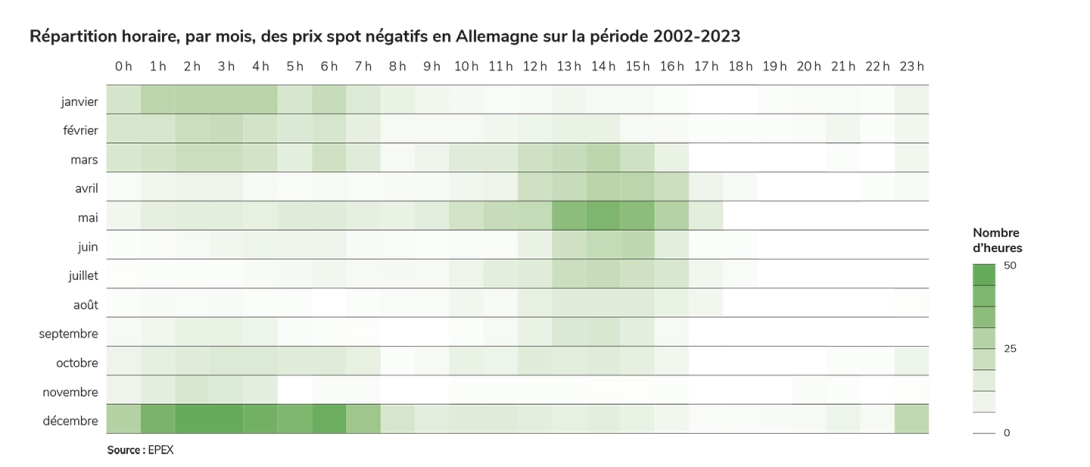

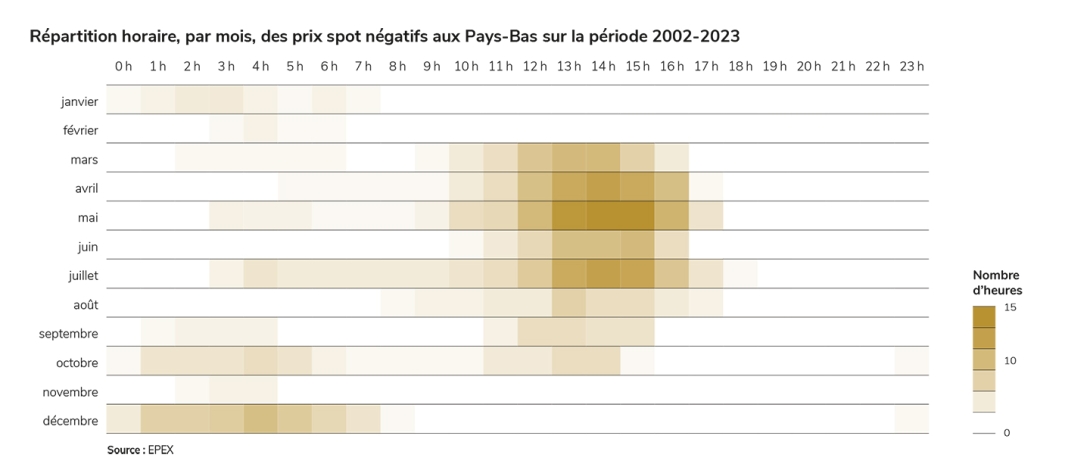

Paragraphes de la section

Les prix de l’électricité sur les marchés de gros ont nettement baissé par rapport à 2022, sans toutefois retrouver les niveaux d’avant crise

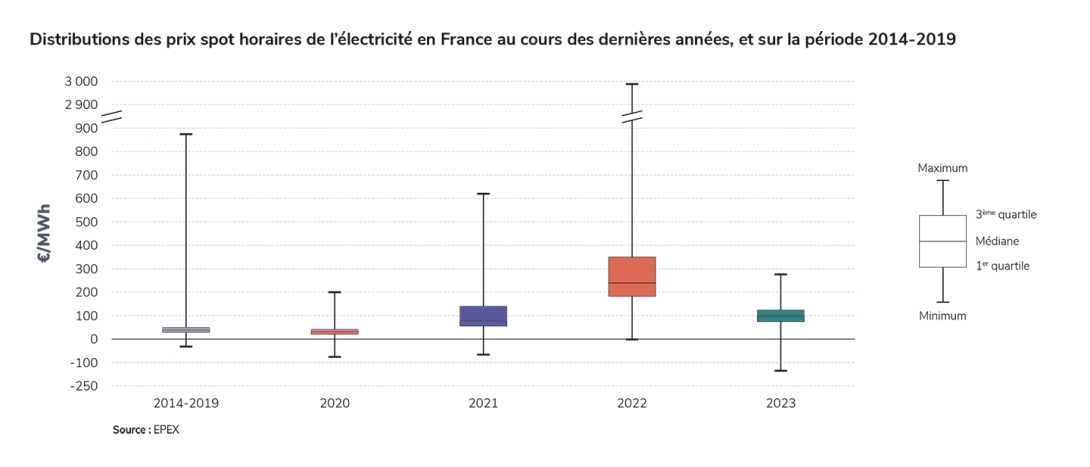

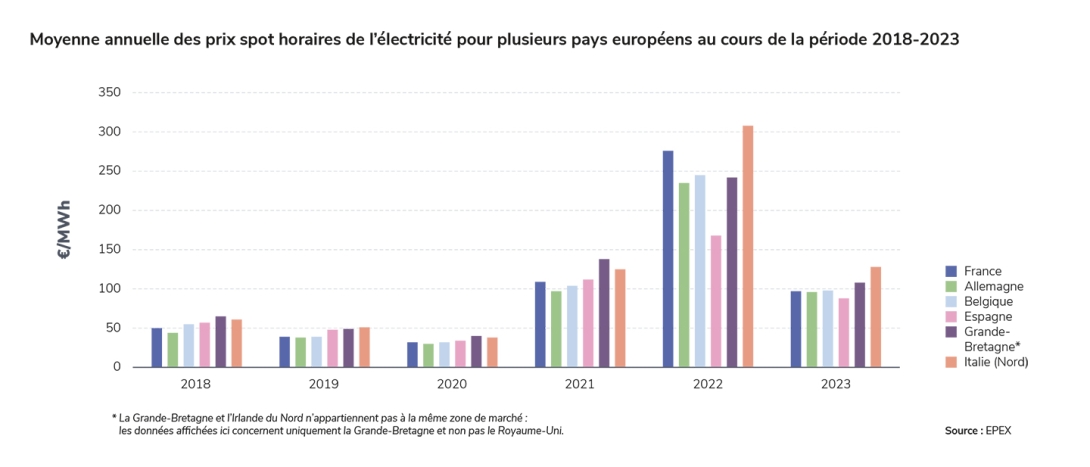

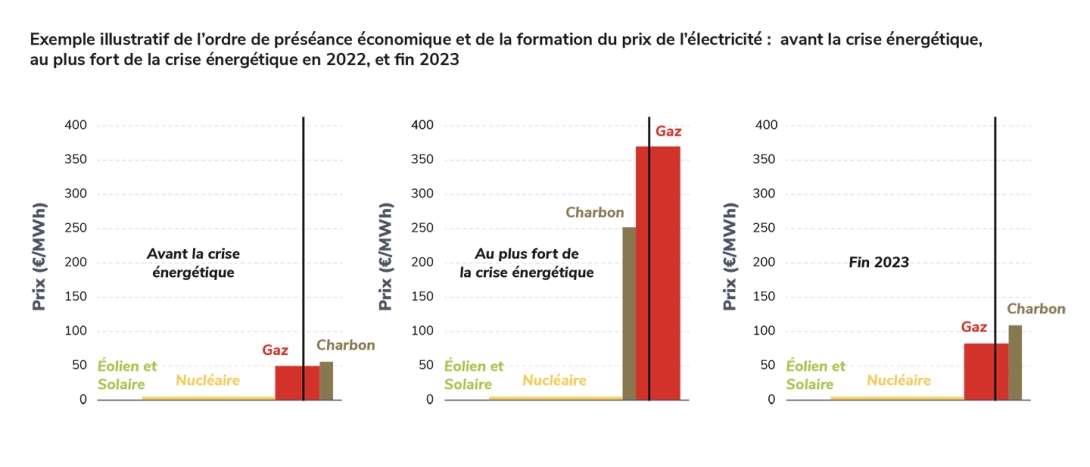

En 2022, les prix de l’électricité avaient atteint des niveaux inédits sur les marchés de gros, en répercussion de la triple crise énergétique qui avait affecté de manière simultanée la production nucléaire en France, la production hydraulique dans le sud de l’Europe et les prix du gaz suite à l’invasion de l’Ukraine par la Russie. En 2023, sous l’effet de l’amélioration du productible nucléaire et hydraulique et de la baisse des prix du gaz, les prix de l’électricité ont affiché une baisse significative : de 276 €/MWh en 2022 à 97 €/MWh en 2023 en moyenne annuelle en ce qui concerne les prix « spot ».

Graphe

Légende et filtres

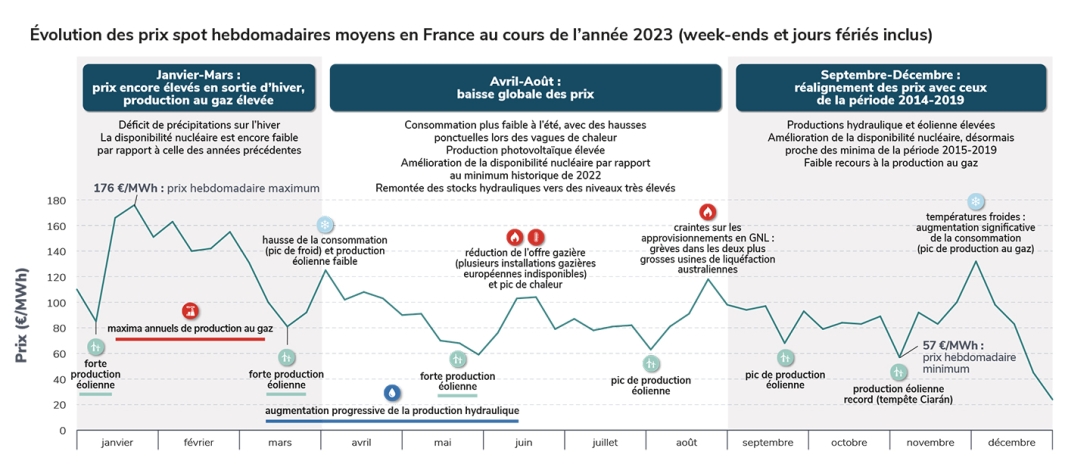

Évolution des prix spot hebdomadaires moyens d'électricité en France au cours de l'année

Source : EPEXDernière mise à jour le : 29 février 2024 à 15:28

Légende et filtres

>

Masquer

Hebdomadaire

Quotidien

- Année incomplète

- Données provisoires

Détails et source

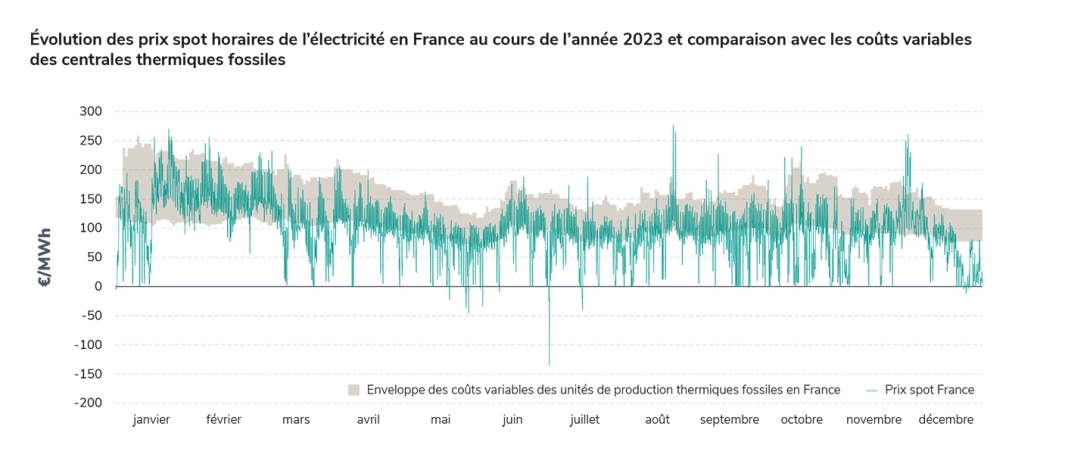

Ce graphique présente une comparaison de l’évolution des prix spot d’électricité en France, Les valeurs représentées sont des moyennes hebdomadaires et journalières des prix spots.

Les marchés spot d'électricité permettent de réaliser des achats / ventes d'électricité la veille pour le lendemain, sur un périmètre européen.

Conditions générales d’utilisation des données EPEX SPOT

Sans préjudice des dispositions prévues au présent article, toutes les données provenant d’EPEX SPOT SE sont la propriété exclusive d’EPEX SPOT SE ou de ses filiales. L’utilisateur du Portail Analyses et Données est cependant autorisé à consulter les données mises à disposition via le Portail Analyses et Données pour un usage interne et/ou personnel.

Tout autre usage des données provenant d’EPEX SPOT SE par l’utilisateur est strictement interdit sans l’accord expresse d’EPEX SPOT SE, notamment :

- tout usage commercial,

- la création de tout instrument financier ou indice de référence pour un usage externe ou au profit de tiers,

- toute copie, distribution, commercialisation, exploitation ou usage avec ou au profit de tiers.

L’utilisateur du Portail Analyses et Données reconnaît être responsable à l’égard d’EPEX SPOT SE du respect des présentes conditions par ses employés, dirigeants et prestataires de services.

Source : EPEX

Les fondamentaux de marché se sont sensiblement améliorés en 2023

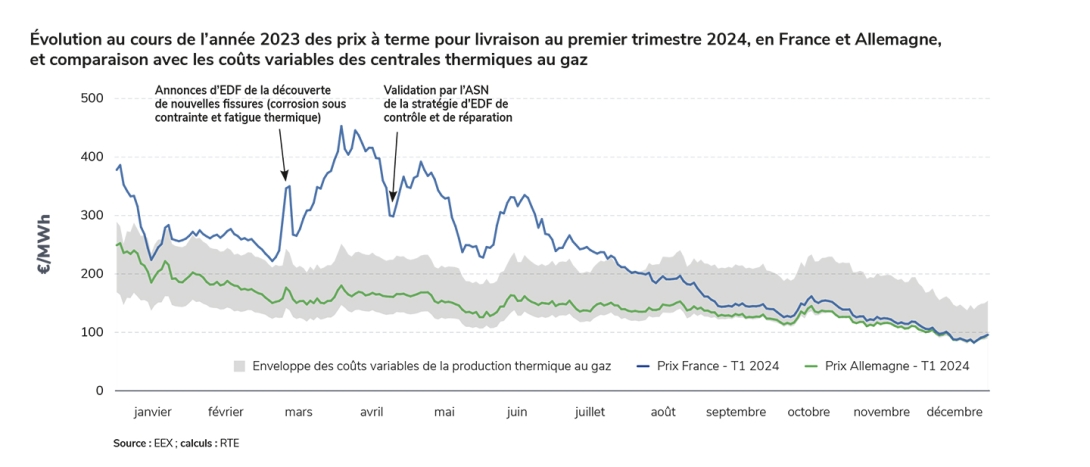

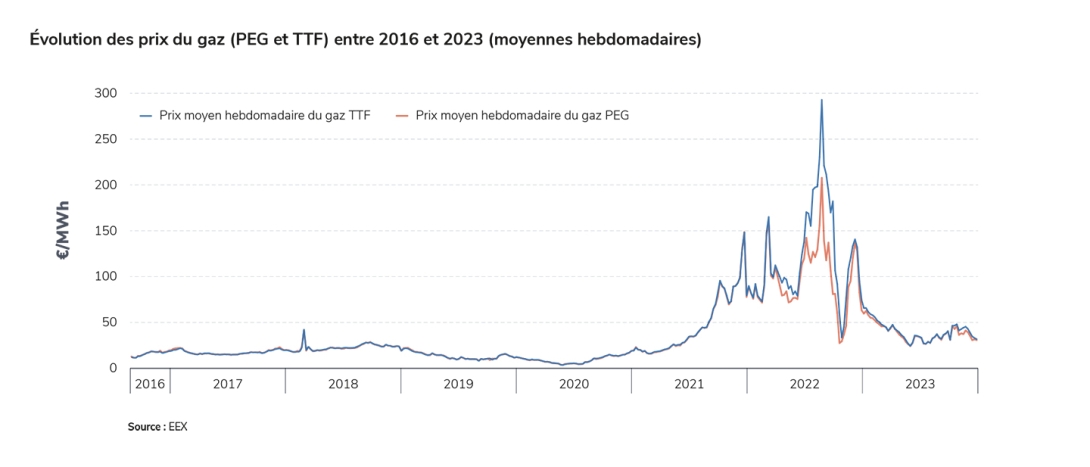

L’année 2022 avait été caractérisée par une augmentation exceptionnelle des prix du gaz sur le marché européen, qui avait atteint son point culminant à l’été. En réalité, cette augmentation prolongeait une dynamique enclenchée dès le second semestre 2021, soit avant le début de la guerre en Ukraine. A l’époque, ce mouvement haussier avait été interprété comme le résultat d’un désalignement entre l’offre et la demande de gaz, sous les effets de la reprise économique qui avait entrainé une hausse de la consommation d’énergie en sortie de la crise sanitaire, dans un contexte de chaînes d’approvisionnements encore perturbées par cette crise. Il est désormais établi que des manœuvres de restriction d’offre de la part d’opérateurs commerciaux liés à la Russie ont contribué à cette hausse, notamment par le sous remplissage des stocks détenus par ces acteurs en Europe, dès l’été 20211. L’augmentation des prix du gaz avait entraîné une hausse d’une ampleur comparable des prix sur les marchés de gros de l’électricité (spot et à terme).

La crise s’était accentuée en décembre 2021 avec la dégradation prononcée de la disponibilité du parc nucléaire français, puis en 2022 avec l’invasion de l’Ukraine par la Russie. Elle s’est traduite sur les marchés des combustibles par une hausse sans précédent des prix du gaz et du charbon induite par les craintes sur les approvisionnements. En effet, la Russie fournissait 42 % du gaz aux pays de l’Union européenne en 2021 : cette part ne représentait plus que 19% en 2022 et 9 % en 2023. Les prix du gaz sur le marché spot français ont ainsi atteint un sommet en août 2022 avec des prix supérieurs à 200 €/MWhth 2en moyenne sur le mois, et supérieurs à 300 €/MWhth sur la dernière semaine, alors qu’en 2019, avant les crises sanitaire et énergétique, ils se situaient autour de 20 €/MWhth en début d’année et de 10 €/MWhth en fin d’année. Tous ces facteurs, additionnés à la sécheresse inédite qui avait affecté l’Europe en 2022 ont renforcé les craintes sur la sécurité d’approvisionnement et conduit l’Union européenne à adopter des mesures d’urgence visant à contenir la hausse des prix de l’énergie. Parmi celles-ci figurent des mesures propres au système électrique (réduction de la consommation d’électricité, taxation des rentes infra-marginales3, etc.) et d’autres mesures concernant le marché gazier (réduction de la demande, objectif de remplissage des stocks avant l’hiver, etc.). Ces mesures engagées progressivement au cours de l’année 2022 ont contribué à l’amélioration des déterminants de la sécurité d’approvisionnement en 2023.

L’année 2023 a en effet été caractérisée par un recul significatif du prix des combustibles, qui a contribué à la baisse des prix de gros de l’électricité : les prix spot du gaz français sont descendus sous la barre des 40 €/MWhth en moyenne sur l’année, alors qu’en 2022 la moyenne se situait autour de 100 €/MWhth. Ils sont toutefois restés relativement élevés comparativement aux valeurs qu’ils avaient à la fin des années 2010.

La diversification des approvisionnements a permis un remplissage plus rapide des stocks, qui avaient focalisé l’attention en 2022 en raison de leurs niveaux très bas à l’approche de l’hiver. D’une part, le niveau des stocks était historiquement élevé à la sortie de l’hiver 2022-2023, qui s’est révélé plus chaud que les normales de saison. D’autre part, les livraisons de GNL sont restées abondantes en 2023 dans la continuité de 2022. Enfin, la consommation de gaz a poursuivi sa baisse en 2023, atteignant un niveau plus faible qu’en 2022 en France (-13 %4), et dans l’Union européenne (-10 %5). Les stocks ont ainsi atteint les objectifs fixés par l’Union européenne (90 %) plus tôt que prévu, en septembre 2023 au lieu de novembre. Les craintes sur la sécurité d’approvisionnement en gaz ont ainsi été nettement plus réduites à l’approche de l’hiver 2023-2024.

D’autres déterminants de la sécurité d’approvisionnement électrique ont montré une évolution favorable en 2023, contribuant à la baisse des prix de gros de l’électricité : la baisse sans précédent de la consommation, qui est en grande mesure un effet des prix élevés mais également des températures supérieures aux normales, la meilleure disponibilité du parc nucléaire français, la hausse de la production renouvelable et les précipitations dans la norme (au moins en moyenne) ayant permis un bon remplissage des stocks hydrauliques.

2

Les MWh thermiques indiquent le contenu énergétique du gaz, avant conversion en électricité.

3

Il s’agit des revenus que les producteurs reçoivent du fait de la différence entre le prix de marché (fondé sur le coût marginal de la dernière unité appelée, souvent une unité fonctionnant au gaz) et leur coût variable de production.