Paragraphes de la section

Prix

Vue d'ensemble

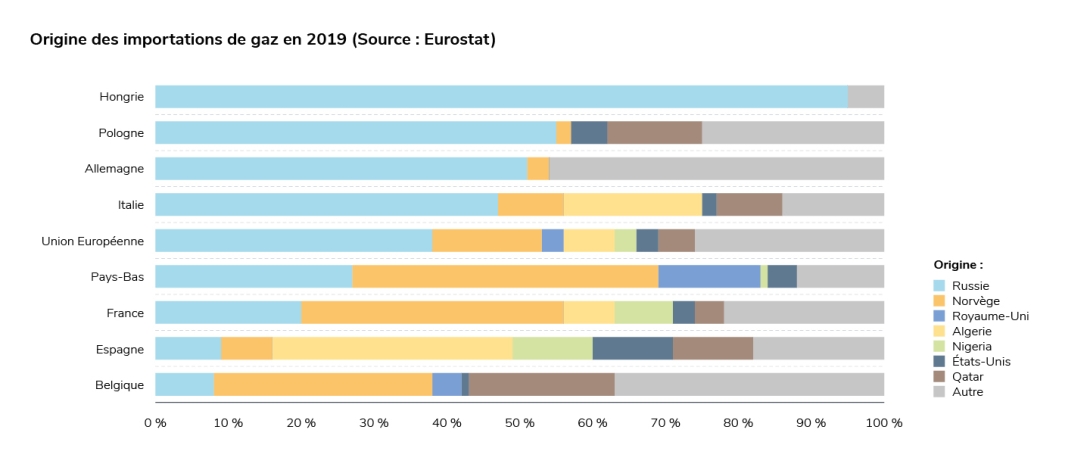

La crise énergétique liée à la situation internationale et à l’augmentation des prix des combustibles a conduit à une augmentation sans précédent des prix de l’électricité en Europe, en particulier entre le printemps et l’été 2022. Ceci a fait suite à une période déjà tendue sur la fin de l’année 2021, quand la reprise économique en sortie de crise sanitaire avait entraîné une tension entre la demande de gaz et l’offre disponible, aves des répercussions sur les prix du gaz et in fine sur les prix de l’électricité.

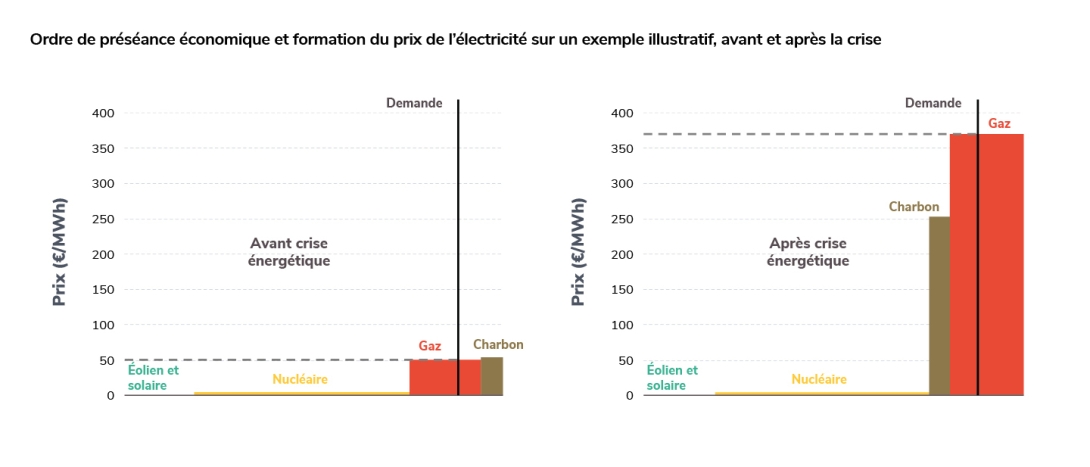

La France dispose structurellement d’atouts permettant de faire face à des tensions sur les combustibles pour la production d’électricité : elle est habituellement exportatrice d’électricité et son mix électrique est largement dominé par le nucléaire et les énergies renouvelables, des moyens de production à coûts variables faibles. Cependant, les tensions sur le parc de production nucléaire français survenues en fin d’année 2021 et qui se sont prolongées au cours de l’année 2022, ainsi que la sècheresse qui a affecté la production hydraulique, ont eu pour conséquence une diminution de la quantité d’électricité produite sur le territoire. Ceci a entraîné à la fois une augmentation conséquente des volumes d’électricité importés depuis les pays voisins, qui présentent un mix de production qui repose davantage sur du gaz et du charbon, et l’augmentation du volume de production à partir de gaz en France.

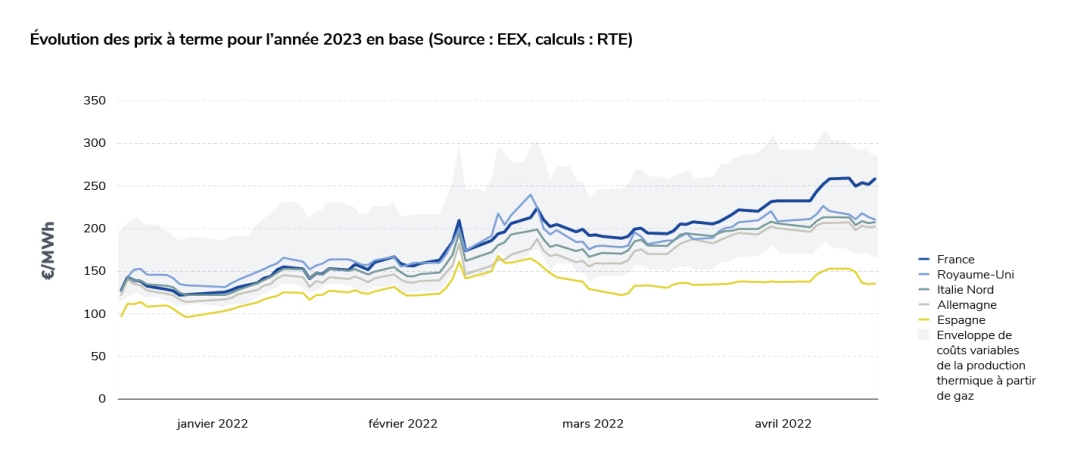

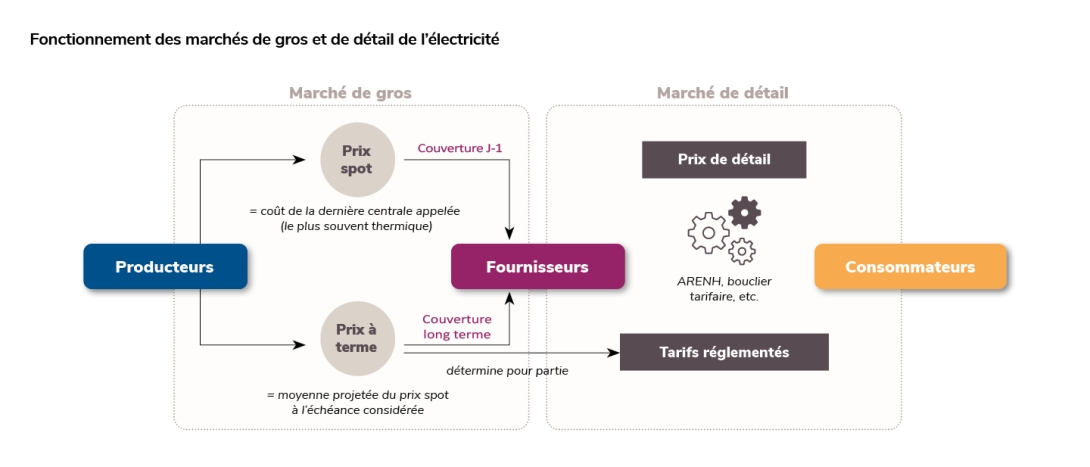

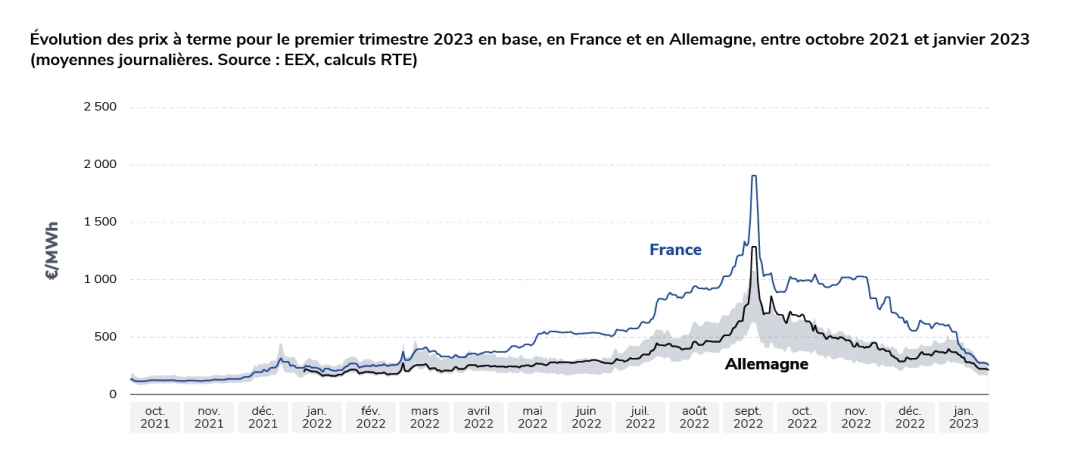

Dans ce contexte, les prix de l’électricité ont fortement augmenté, à la fois en ce qui concerne les prix spot que les prix à terme (voir partie « Pour mieux comprendre »). Les analyses publiées par RTE dans le cadre de l’étude saisonnière sur la sécurité d’approvisionnement pour l’automne et l’hiver 2022-231 ont montré que les augmentations des prix spot ont été globalement en lien avec les fondamentaux de marché, c’est-à-dire qu’elles ont reflété le recours accru aux moyens de production thermique fossile et aux importations, en suivant les évolutions des prix des combustibles.

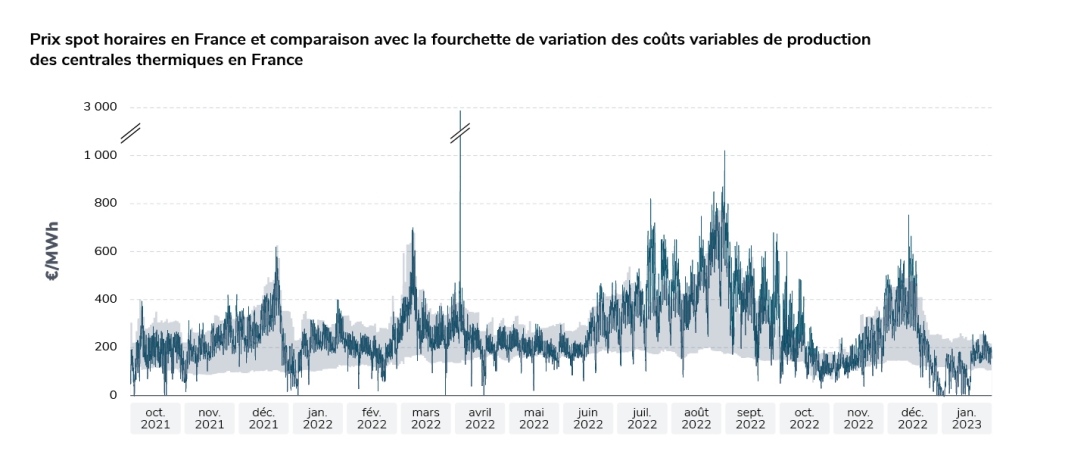

En revanche, les prix à terme enregistrés entre le printemps et l’automne 2022 pour livraison au cours de l’hiver 2022-2023 ont été régulièrement supérieurs en France à ceux observés dans les pays voisins, dépassant largement l’intervalle des coûts variables de production des centrales thermiques au gaz. Ceci traduisait l’intégration, de la part des acteurs de marché, d’une « prime de risque » très élevée pour la France, vis-à-vis de la sécurité d’approvisionnement de l’automne-hiver 2022-2023. Cette prime de risque porte à la fois sur le « risque prix » et sur le « risque volume ». Le « risque prix » incite les acteurs à se couvrir des risques de fluctuations des prix spot et infra-journaliers : par exemple, les fournisseurs souscrivent des contrats à terme pour couvrir des larges parties du volume de consommation de leur portefeuille de clients. Le « risque volume », dans un contexte déjà tendu sur les prix, incite les fournisseurs à se couvrir sur des volumes additionnels en anticipation par exemple d’une surconsommation lors d’une vague de froid, qui pourrait être très coûteuse à alimenter s’ils devaient se sourcer sur le marché spot, infra-journalier, ou encore davantage s’ils devaient acquitter le prix de règlement des écarts, s’ils n'étaient pas à l’équilibre sur leur périmètre.

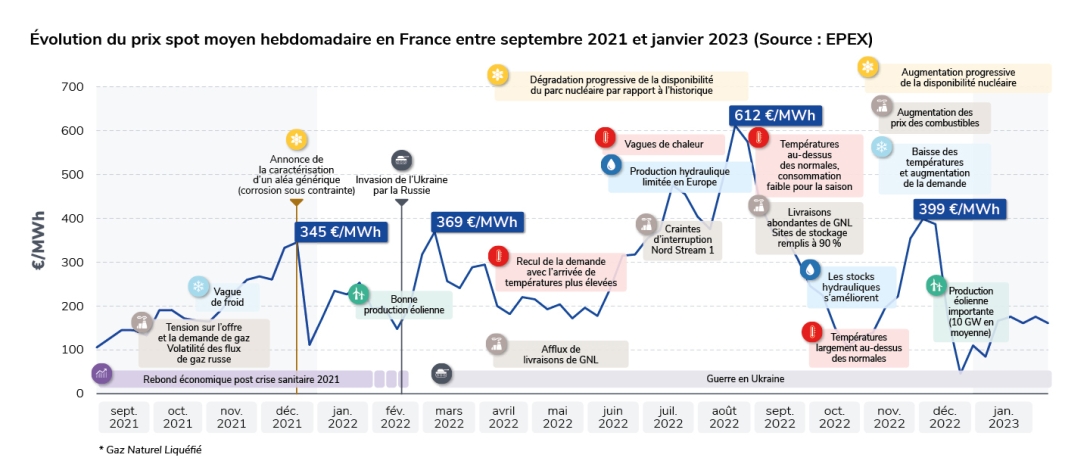

RTE a souligné, dès la publication de l’analyse sur la sécurité d’approvisionnement sur l’automne et l’hiver 2022-23 en septembre 2022, et lors des mises à jour des mois suivants, que les primes de risque intégrées par les acteurs correspondaient à une anticipation de situations de défaillance allant bien au-delà du scénario le plus dégradé anticipé par RTE. Ce phénomène de « surcouverture » correspondait donc à une perception des risques qui s’écartait largement des fondamentaux de fonctionnement du système électrique, traduisant un manque de confiance des acteurs vis-à-vis des risques sur la sécurité d’approvisionnement et aux trajectoires de remise en service des réacteurs nucléaires. L’analyse publiée par la CRE en décembre 2022 a confirmé ce constat2. Par la suite, la réduction progressive des incertitudes sur la sécurité d’approvisionnement (retour en service de réacteurs nucléaires en décembre, températures relativement élevées par rapport aux normales sur la première partie de l’hiver) s’est traduite par une forte baisse des primes de risque intégrées par les acteurs, amenant les prix à terme à se rapprocher de ceux des autres pays européens sur la fin de l’année 2022.

Sur l’ensemble de l’année, les prix français de « gros » spot et à terme ont été supérieurs à la plupart de ceux des pays voisins pour les raisons évoquées précédemment. En moyenne sur l’année, le prix spot a atteint 275,9 €/MWh (contre 109,2 €/MWh en 2021).

Les ménages et les petites entreprises ont été en large partie protégés de ces augmentations de prix grâce au « bouclier tarifaire », qui a limité les hausses des tarifs règlementés de vente à 4 % en 2022. En l’absence de cette mesure, l’augmentation aurait dû atteindre 44 %34. D’autres mesures, comme l’augmentation du volume d’ARENH5, des baisses de taxes (TICFE) ont permis de contenir la hausse pour les entreprises et les collectivités publiques6. Cependant, ces niveaux de prix très élevés ont eu des répercussions sur la demande d’électricité, notamment pour les industries intensives en énergie (voir partie consommation).

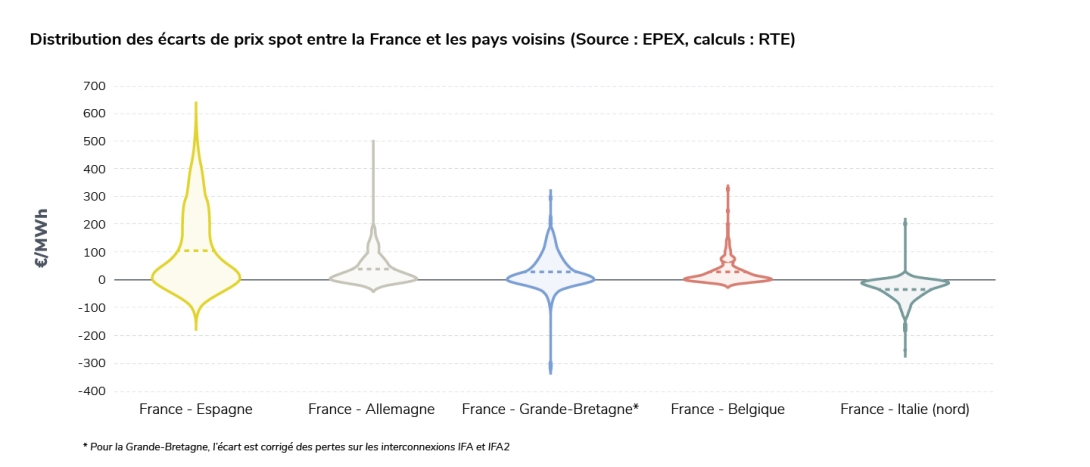

Lecture : le graphique représente la distribution des différences entre le prix spot en France et celui d’un autre pays. L’épaisseur des formes dépend du nombre de pas de temps dans l’année caractérisés par l’écart affiché sur l’axe. Le niveau où la forme est la plus « épaisse » correspond à la valeur d’écart enregistrée le plus souvent. Plus la forme est « allongée », plus les écarts ont varié au cours de l’année. La ligne en pointillés représente la moyenne des écarts pour chaque frontière. Par exemple, le prix en France a été en moyenne 108 €/MWh plus élevé qu’en Espagne. Les écarts se sont situés le plus souvent entre 50 €/MWh et -50 €/MWh. Les écarts au-dessus de la moyenne ont été moins fréquents mais ont pu atteindre près de 600 €/MWh.

Graphe

Légende et filtres

Evolution des prix moyens en France et en Europe

Source : EPEXDernière mise à jour le : 12 février 2023 à 10:34

Légende et filtres

>

Masquer

- Année incomplète

- Données provisoires

Détails et source

Ce graphique présente une comparaison de l’évolution des prix spot d’électricité entre la France, l’Allemagne, la Belgique, les Pays Bas, La Grande Bretagne, l’Espagne, l’Italie, la Suisse et l’Autriche.

Source : EPEX

2 CRE, « Les prix à terme de l'électricité pour l'hiver 2022-2023 et l'année 2023 », décembre 2022.

3 Proposition d'évolution des tarifs réglementés de vente d'électricité au 1er février 2022 - CRE

4 Pour l’année 2023, la hausse des TRV est de 15 %, alors qu’elle aurait dû être de 107 % selon l’analyse de la CRE. La CRE calcule l’évolution théorique des tarifs réglementés de vente d’électricité au 1er février 2023 avant application du bouclier tarifaire - CRE

5 Permettant aux fournisseurs alternatifs de s'approvisionner auprès d’EDF à un prix plus faible que celui observé sur le marché au cours de l’année 2022 et en 2023.

6 Un dispositif « amortisseur électricité » est également entré en vigueur à partir du 1er janvier 2023.