Paragraphes de la section

Les prix spot de l’électricité en France ont retrouvé en 2024 des niveaux proches de l’historique d’avant-crise, confirmant la baisse initiée en 2023

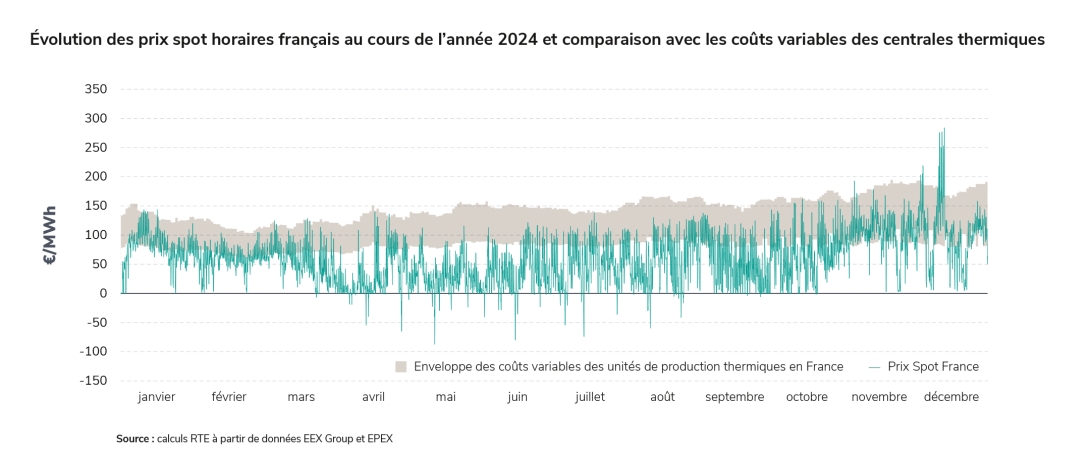

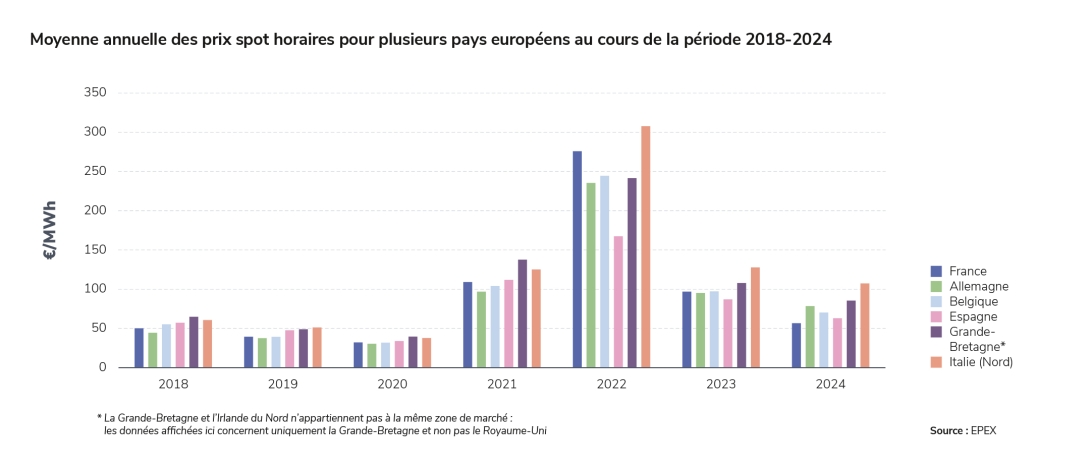

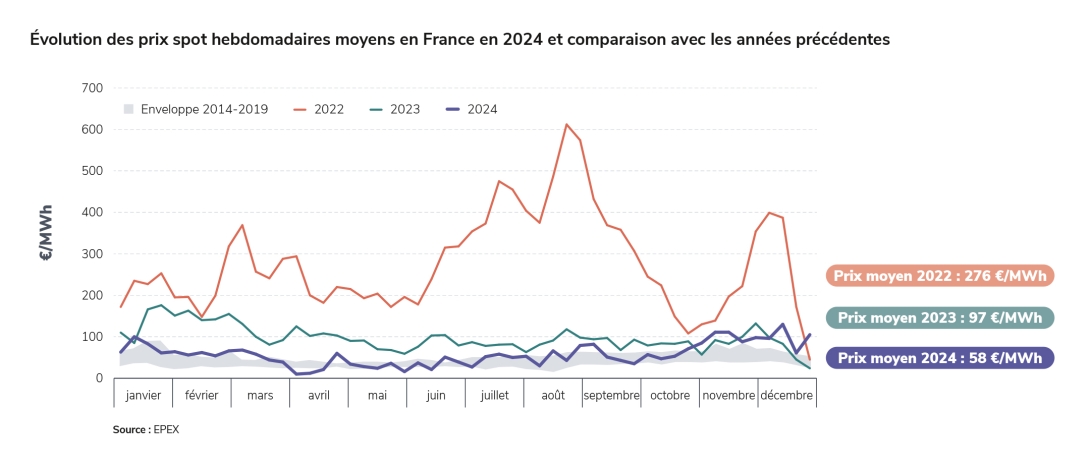

En 2024, les prix sur les marchés de gros de l’électricité ont poursuivi le recul entamé depuis le pic de la crise énergétique à l’été 2022. Le prix spot moyen annuel français a reculé de 40 % par rapport à celui de 2023, en passant de 97 €/MWh en 2023 à 58 €/MWh en 2024, et a été divisé par 5 par rapport à celui de 2022, qui s’était élevé à 276 €/MWh. En moyenne, le prix spot a donc désormais retrouvé un niveau similaire à ceux observés avant les crises sanitaire et énergétique, grâce à l’amélioration ultérieure des déterminants de l’équilibre offre-demande par rapport à l’année 2023. Pour rappel, cette dernière avait déjà été caractérisée par une rémission de la crise et par l’atteinte d’un nouvel équilibre du point de vue des fondamentaux économiques du système, sans toutefois que les prix retrouvent les niveaux de la fin des années 2010.

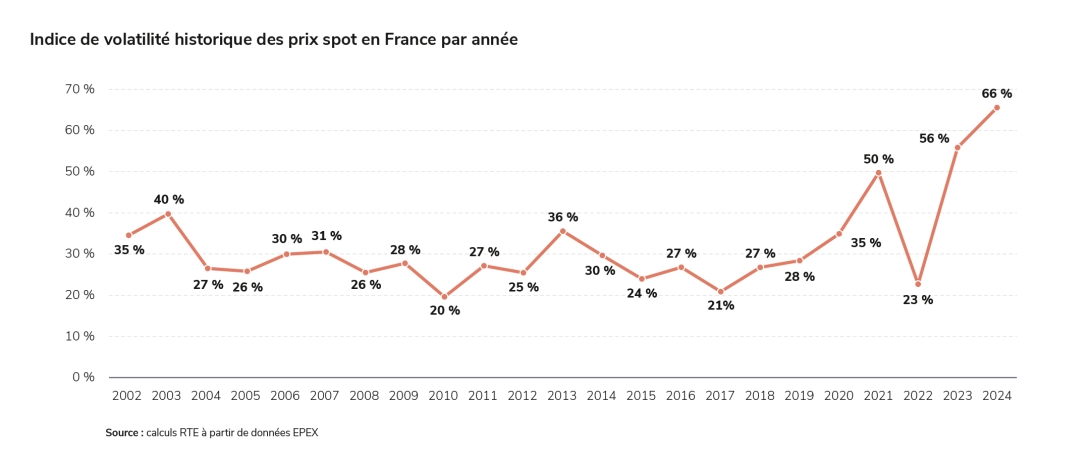

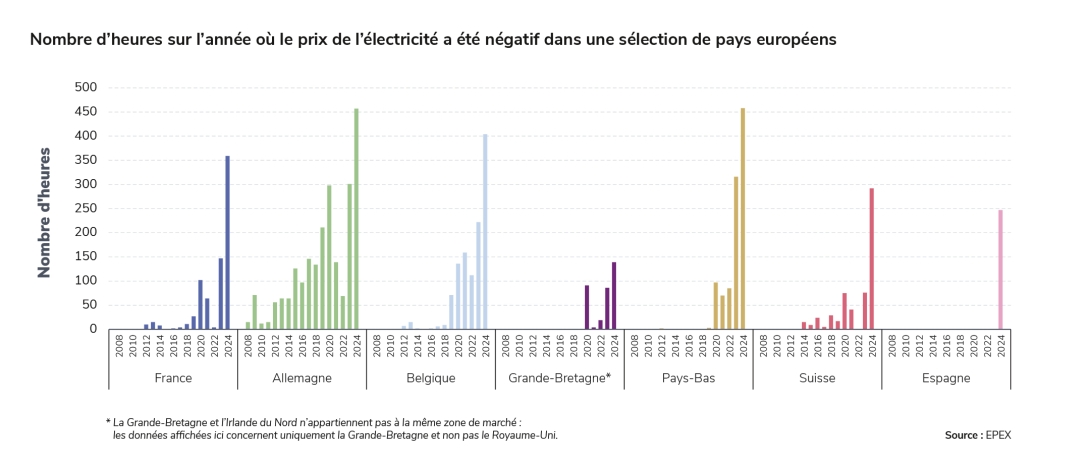

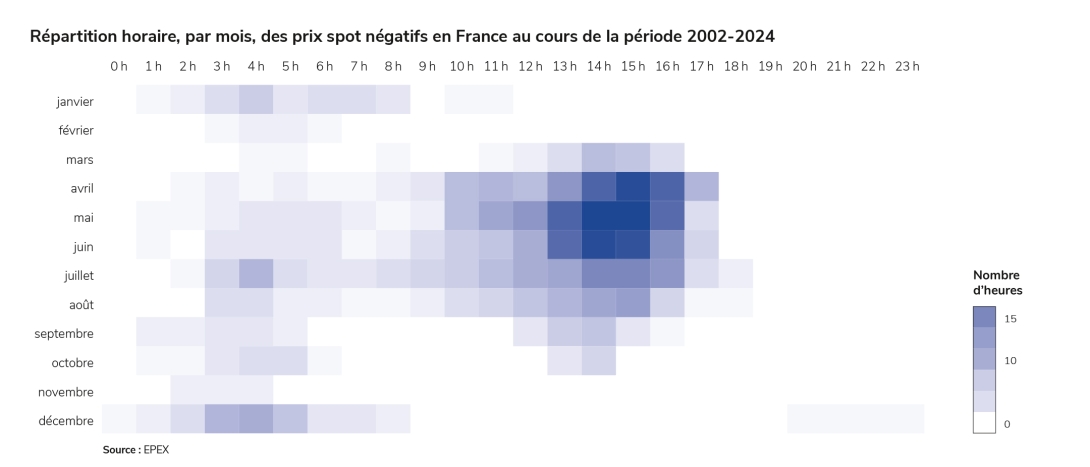

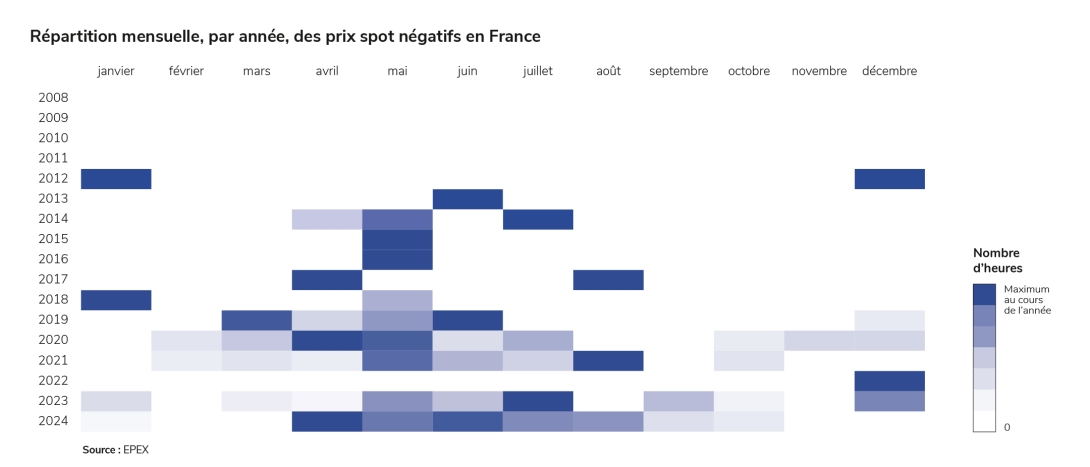

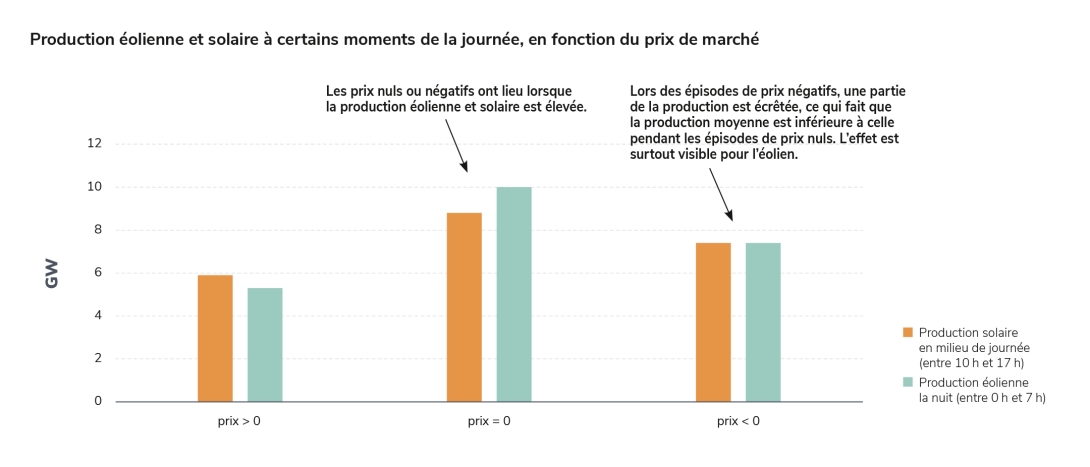

Même si en 2024 les prix spot ont globalement évolué en moyenne dans l’enveloppe des prix constatés entre 2014 et 2019, leur volatilité a augmenté. Notamment, le nombre d’heures comportant un prix spot négatif a plus que doublé par rapport à l’année précédente (361 heures en 2024 contre 147 en 2023).

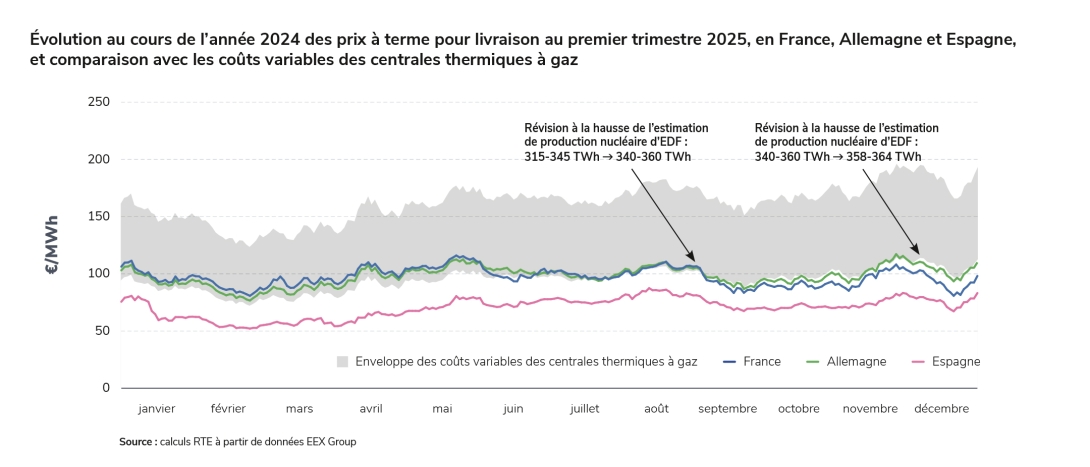

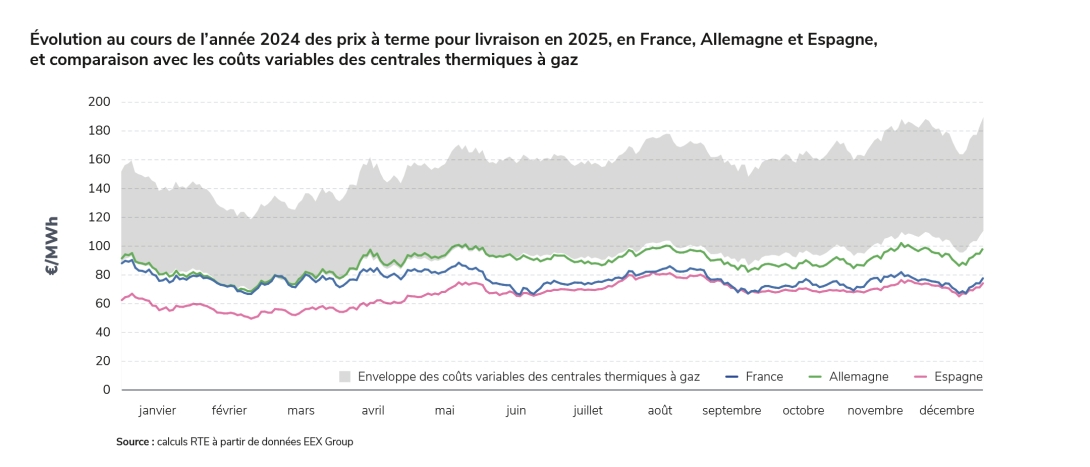

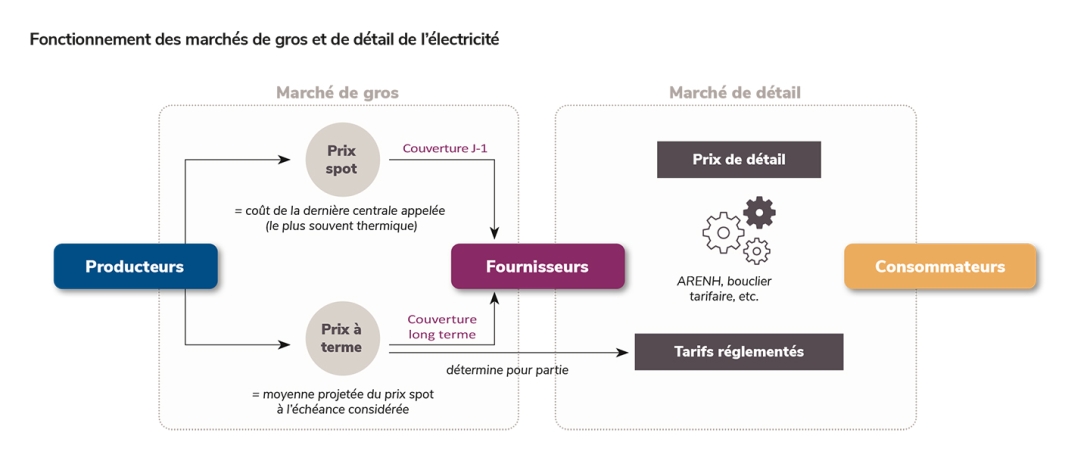

Les prix à terme ont également baissé de manière significative en 2024, suivant la tendance des prix à terme du gaz. Le prix français pour une livraison d’électricité l’année suivante a été divisé par deux, passant de 161 €/MWh pour les produits négociés en 2023 à 77 €/MWh pour les produits négociés en 2024. Malgré cette baisse significative, les prix à terme sont restés plus élevés que ceux de la période d’avant-crise, à la différence des prix spot : à titre d’exemple, le prix à terme moyen en 2019 pour livraison en 2020 s’était élevé à 51 €/MWh. Les prix à terme revêtent une importance majeure car ils influencent les prix de l’électricité acquittés par les consommateurs finals. Ils sont notamment utilisés pour la construction des tarifs réglementés de vente et rentrent en général dans l’élaboration de la part des fournisseurs des tarifs proposés aux clients dans le marché libre (voir la partie « Pour mieux comprendre »).

Les principaux facteurs qui expliquent ces tendances, dans la continuité des changements observés en 2023, sont une consommation toujours en retrait par rapport à celle de la période avant les crises sanitaire et énergétique et l’abondance de la production bas carbone à coût faible.

Des fondamentaux de marché favorables à une baisse des prix

Les fondamentaux économiques du système électrique continuent leur amélioration par rapport au moment où la crise énergétique a atteint son point culminant, à l’été 2022.

La consommation d’électricité corrigée des effets climatiques a légèrement augmenté en 2024, après deux années de baisse consécutives , mais demeure plus faible que celle de la période d’avant-crise (voir chapitre Consommation). Dans le même temps, le volume de production française bas-carbone a été très élevé, grâce au redressement de la production nucléaire, à une année très favorable pour la production hydraulique, et à la poursuite du développement des parcs éolien et solaire.

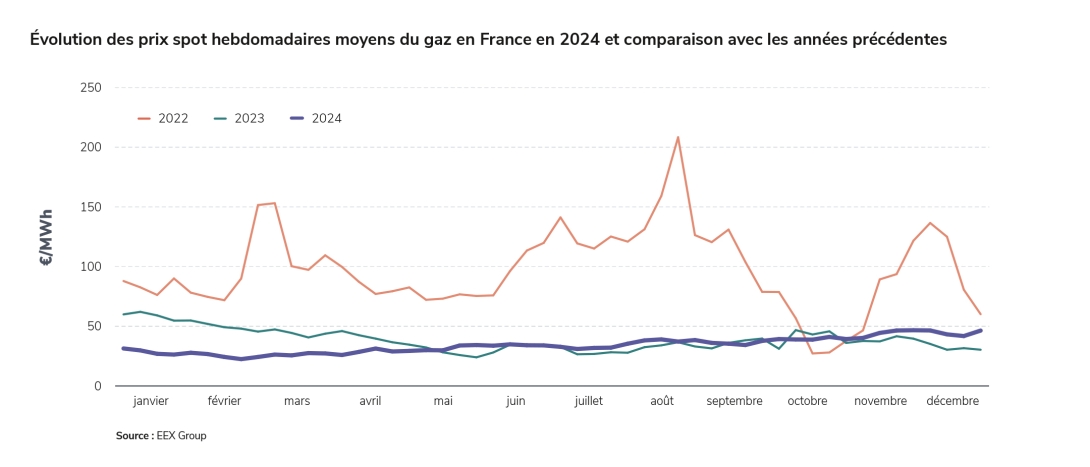

Sur les marchés des combustibles, la tendance baissière entamée en 2023 s’est également poursuivie en 2024. Le prix moyen annuel du gaz spot en France a baissé de 12 % en 2024 par rapport à celui de 2023 en passant de 38,8 €/MWh à 34,2 €/MWh : c’est le prix moyen annuel le plus bas depuis 2020, même s’il reste plus élevé que ceux observés avant-crise (13,6 €/MWh en 2019 à titre d’exemple).

La poursuite de la baisse des prix du gaz sur les marchés de gros s’explique par un contexte favorable, avec une consommation encore relativement faible et l’absence de perturbations majeures en ce qui concerne les approvisionnements gaziers européens. La part des livraisons par gazoduc a représenté 62 % du total des approvisionnements gaziers européens (UE 27) en 2024, une part en repli depuis la crise énergétique, au profit des approvisionnements en GNL1. En ce qui concerne les livraisons par gazoduc, les volumes livrés ont cependant légèrement progressé en 2024 par rapport à ceux de 2023, et ont été fournis à la hauteur de près d’un tiers du volume par la Norvège, qui a conservé son rang de premier fournisseur par gazoduc acquis depuis l’invasion de l’Ukraine en 2022 par la Russie (en ce qui concerne la France, la Norvège représentait déjà le premier fournisseur de gaz naturel avant 2022). Les approvisionnements européens en gaz russe ont représenté 18 % du total fourni par gazoduc en 2024, contre 51 % en 2021. Ils ont cependant légèrement augmenté en volume entre 2023 et 2024 en dépit des sanctions prises contre la Russie. Les approvisionnements européens en GNL sont restés en 2024 bien plus importants par rapport à la période avant-crise, malgré une baisse des livraisons de 15 % par rapport à celles de 2023. Les Etats-Unis sont restés les principaux fournisseurs de GNL avec 48 % du total des livraisons en 2024. Tout comme les flux par gazoduc, les approvisionnements en GNL russe ont également légèrement augmenté par rapport à l’année précédente, malgré les sanctions, représentant 19 % du total.

Par ailleurs, en 2024 les stockages européens de gaz ont atteint le taux de remplissage de 90 % dès la fin du mois d’août, soit bien plus tôt que la date limite (1er novembre). Ce niveau minimum requis avant le début de l’hiver pour garantir la sécurité d’approvisionnement européenne avait été instauré en 2022 en réaction à l‘invasion de l’Ukraine. Le remplissage rapide des stockages a été facilité par le fait que ces derniers avaient gardé un niveau de remplissage très élevé (au moins 40 % de leur capacité) au sortir des deux hivers précédents.

Enfin, la consommation gazière est restée en-deçà des niveaux d’avant-crise avec une baisse de 25 %2 entre 2021 et 2024. Cette évolution, résultante notamment du contexte économique pesant sur les ménages et les entreprises, dépasse les objectifs de réduction de la consommation gazière de l’Union européenne (-15%) introduits en réaction à l’invasion de l’Ukraine par la Russie. Les températures élevées en Europe, particulièrement pendant les hivers 2022/2023 et 2023/2024, ont également contribué à la réduction des besoins.

Même si en moyenne les prix du gaz ont baissé en 2024 comparativement à ceux de 2023, la dynamique au cours de l’année a été tendanciellement haussière, en réaction aux inquiétudes nées à la fois des conflits au Moyen-Orient et de l’anticipation du non-renouvellement du contrat de transit du gaz russe via l’Ukraine arrivé à échéance fin 2024. Les prix du gaz en décembre 2024 ont ainsi été supérieurs à ceux de décembre 2023.

1

Source Bruegel (pour les données sur les approvisionnements gaziers de l’Union européenne).

2

Source Eurostat