BE 2024 - Europe

Sections

Section externalisée

Menu tertiaire

Paragraphes de la section

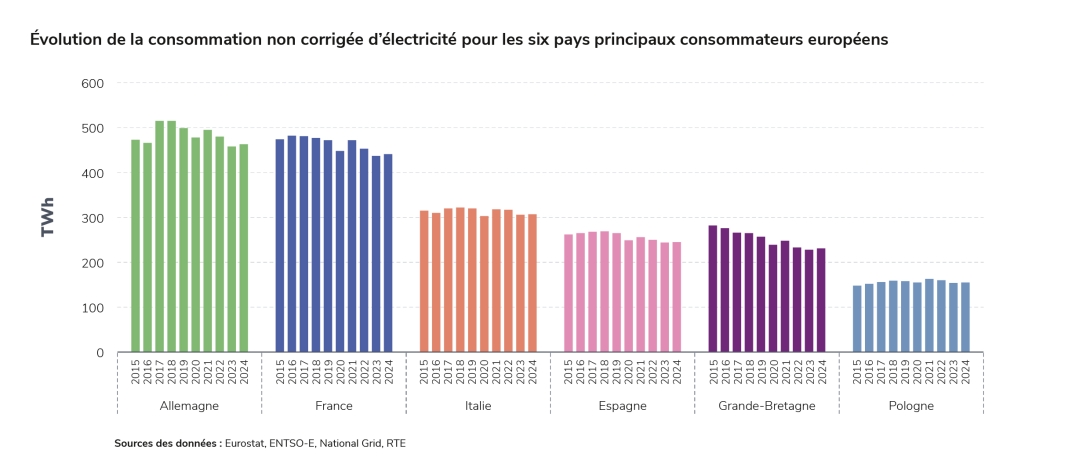

La consommation européenne d’électricité est repartie légèrement à la hausse après deux années consécutives de baisse

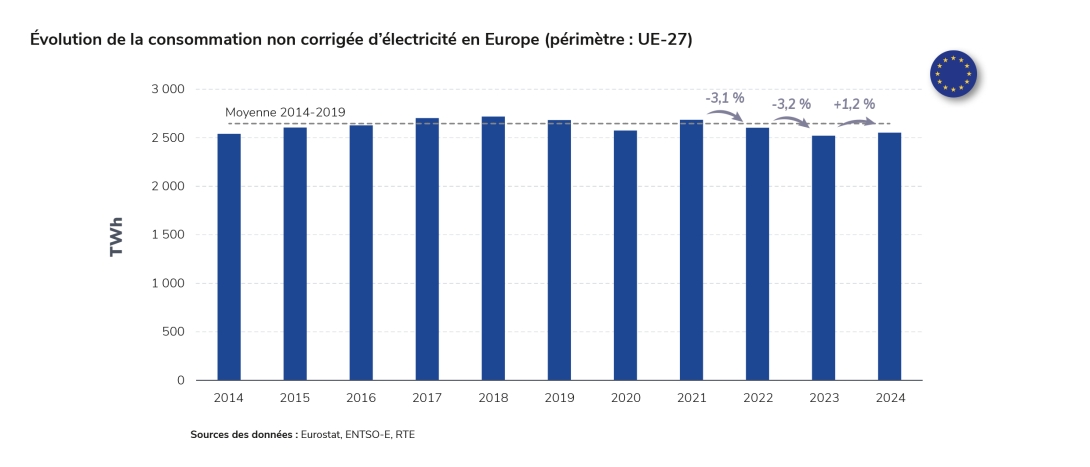

La consommation d’électricité brute, c’est-à-dire non corrigée des effets météorologiques1, a légèrement augmenté en 2024 (+1,2 %) sur le périmètre de l’Union Européenne2, par rapport à 2023, mettant une fin à la tendance baissière observée depuis le début de la crise énergétique.

1

Consommation brute, c’est-à-dire non corrigée des effets météorologiques et de calendrier. Les données de consommation corrigées de ces effets ne sont pas disponibles pour les autres pays européens. L’année 2024 ayant été plus chaude que la normale (comme l’année 2023), la tendance légèrement haussière devraient être confirmée même en corrigeant des effets météorologiques. L’année 2024 inclut par ailleurs un jour de plus (29 février) : sans ce jour en plus, l’augmentation de consommation aurait été de 0,9 %.

2

Le périmètre considéré est ici l’Union Européenne à 27 états membres, la Grande-Bretagne n’est pas comptabilisée, même dans les années pré-Brexit, pour conserver un périmètre constant et faciliter l’analyse.

La consommation européenne avait connu deux années de forte baisse en 2022 et 2023, avec une diminution respectivement de 3,1 % en 2022 par rapport à 2021, puis de 3,2 % en 2023 par rapport à 2022. En effet, la crise énergétique liée à la moindre production hydraulique du fait des faibles précipitations et à l’augmentation des prix des combustibles liée à l’invasion de l’Ukraine de la part de la Russie a touché l’ensemble des pays européens entre fin 2021 et début 2023, la crise de la production nucléaire en France ayant également joué un rôle du fait de la réduction des exportations. L’augmentation des prix de l’énergie et des matières premières a eu à la fois des effets directs sur la consommation d’énergie des ménages et des entreprises, et des effets indirects liés à la réduction de l’activité économique dans un contexte inflationniste global. La hausse des prix de l’électricité a touché particulièrement les industries électro-intensives, en France et en Europe3. Les actions engagées par plusieurs pays en faveur des économies d’énergie face à la crise, et des températures nettement au-dessus des normales qui ont réduit les besoins de chauffage, ont également contribué à la baisse de consommation en 2022 et 2023, même si dans une moindre mesure.

La consommation est restée inférieure en 2024 à celle d’avant les crises sanitaire et énergétique, illustrant que certains effets de la crise conjoncturelle des années 2021-2023 sont encore présents (comme en témoignent les prix à terme de l’électricité et les prix des combustibles, qui ne sont pas revenus aux niveaux d’avant). La tendance montre cependant des signes d’inversion à l’échelle du continent en 2024, avec la légère hausse de la consommation, dans un contexte de prix plus bas et de fondamentaux plus favorables pour la production. En effet, la baisse du prix des combustibles fossiles, la hausse de la production solaire et éolienne grâce au développement des parcs installés, l’augmentation de la production hydraulique grâce à des conditions météorologiques favorables, et le redressement de la production nucléaire française ont contribué à une baisse généralisée des prix de l’électricité en Europe (voir chapitre Prix).

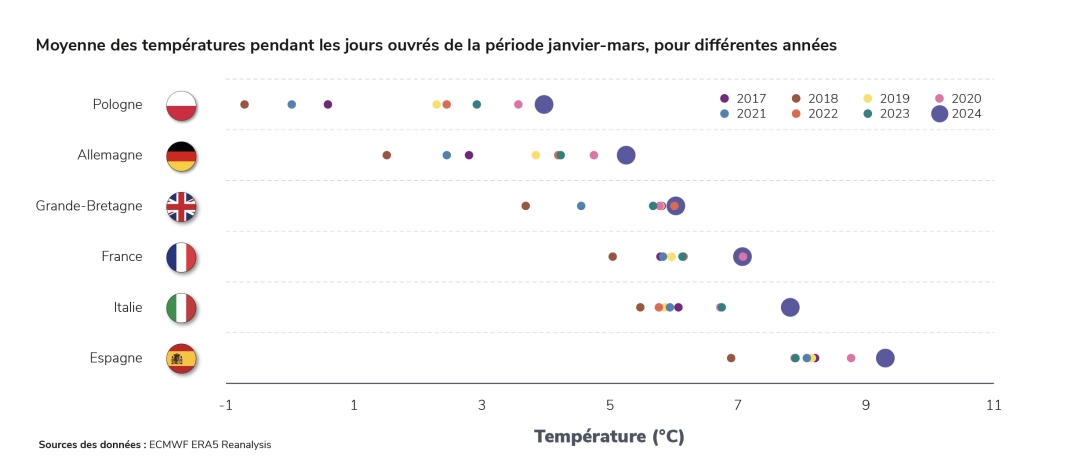

La hausse de la consommation en 2024 par rapport à 2023 a été mitigée par un hiver 2024 très chaud, comme évoqué plus haut, certains pays européens ayant une thermosensibilité hivernale importante (e.g. France, Allemagne). Les températures des mois de janvier à mars ont ainsi été nettement supérieures à celles de 2023, de 0,8 à 1,4 °C en Allemagne, France, Italie et Espagne, soit une augmentation moyenne de 14 %. L’année 2024 se place au niveau mondial comme l’année la plus chaude jamais enregistrée, avec un réchauffement global qui dépasse les 1,5 °C par rapport à l’ère préindustrielle pour la première fois4. En France, l’hiver 2023-2024 a été le 3ème le plus chaud jamais enregistré. Contrairement à d’autres pays européens, la consommation moyenne a augmenté en Allemagne sur les mois d’hiver entre 2023 et 2024, malgré la hausse des températures. Ceci peut être en partie dû au fait que la baisse de la consommation entre les premiers trimestres 2022 et 2023 avait été significativement plus forte en Allemagne (6 %) que dans d’autres pays (e.g. 3 % en Espagne) : la reprise de la consommation, hors effets météorologiques, serait donc plus importante en Allemagne qu’ailleurs.

L’année 2024 pourrait constituer un point d’inflexion avant une possible hausse de consommation dans les années à venir. L’IEA projette notamment une hausse annuelle de la consommation européenne de 2,4 % sur la période 2024-20263, entraînée par un regain de l’activité industrielle, la croissance du nombre de véhicules électriques, l’installation de pompes à chaleur et par l’augmentation du nombre de centres de données. À plus long terme, la consommation pourrait encore augmenter, portée par l’électrification des usages prévue dans les stratégies énergétiques des pays européens.

3

IEA, Electricity 2024, 2024

4

Organisation Météorologique Mondiale, L’OMM confirme que 2024 est l’année la plus chaude jamais enregistrée, avec une température supérieure d’environ 1,55 °C aux valeurs préindustrielles, 2025

Section externalisée

Menu tertiaire

Paragraphes de la section

Une production en augmentation, marquée par le développement des filières décarbonées remplaçant progressivement les filières fossiles

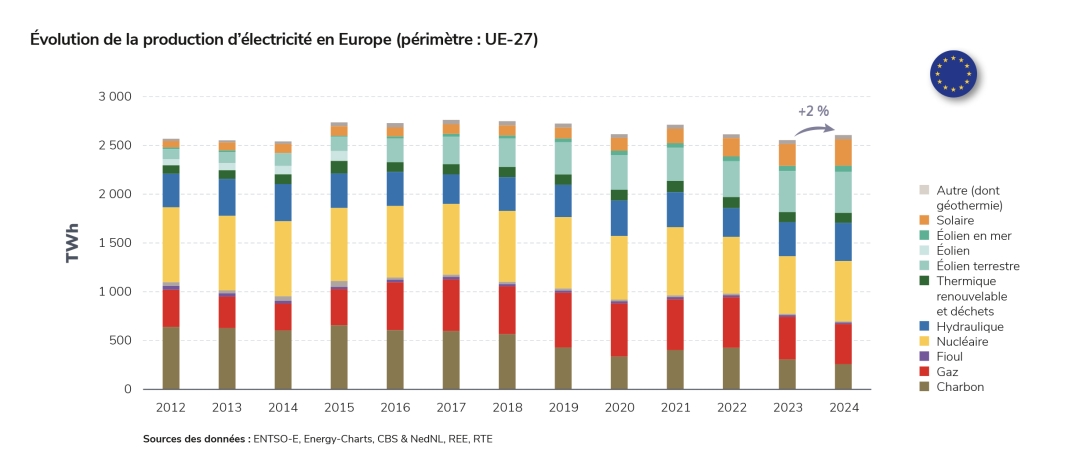

La production sur le périmètre UE-27 a augmenté de 2 % en 2024 par rapport à 20235, atteignant un niveau proche de ceux de 2022 et de 2020, tout en restant inférieure à la production de 2021. La production a été principalement tirée vers le haut par les filières décarbonées, alors que la production à partir de fossiles a fortement diminué, poursuivant la dynamique de l’année précédente. Pour la première fois, la production solaire (271 TWh) a dépassé la production à partir de charbon (258 TWh).La filière éolienne (422 TWh pour l’éolien terrestre, 62 TWh pour l’éolien en mer) reste la deuxième filière de production dans l’Union européenne derrière le nucléaire (619 TWh dont 58 % en France) après avoir dépassé depuis 2023 la production à partir de gaz (411 TWh en 2024).

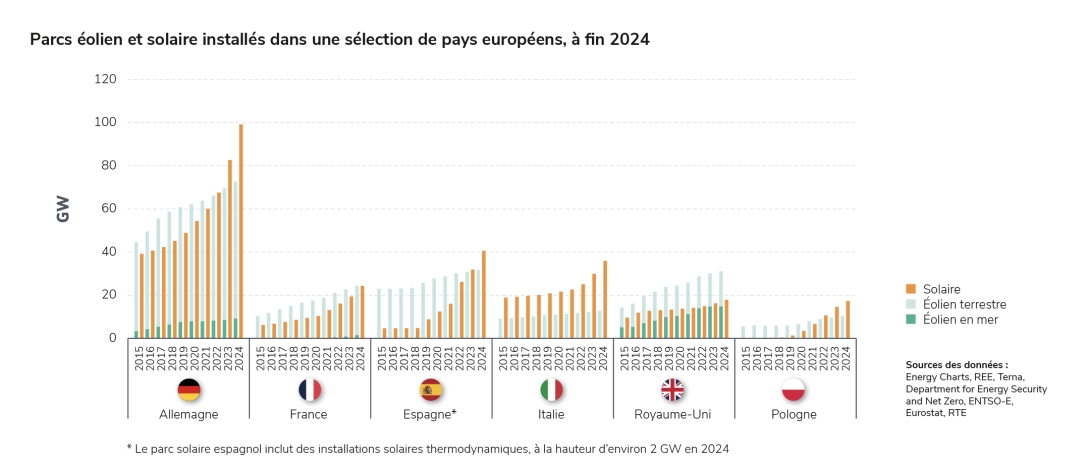

La production hydraulique a augmenté de 11,7 % grâce à des précipitations abondantes. Celles-ci ont en effet augmenté de 7 %6 en Europe en 2024 par rapport à la moyenne des années 1990-2023, et de 15 % par rapport à 2022, année caractérisée par une pluviométrie particulièrement faible. La production nucléaire a quant à elle augmenté de 4,8 % (+29 TWh), une hausse liée totalement à l’évolution de la production nucléaire en France (+ 41 TWh), dont l’augmentation du volume de production a plus que compensé la diminution de production des autres pays de l’Union européenne (- 12 TWh). 2024 a en effet été la première année complète de production sans nucléaire en Allemagne depuis l’arrêt de la dernière centrale en avril 2023 (l’Allemagne avait encore produit 6,7 TWh en 2023). Des légères baisses de production nucléaire ont été constatées également dans d’autres pays. L’EPR finlandais Olkiluoto 3, mis en service en 2023, a produit 9,2 TWh en 2024 (une baisse de 0,8 TWh par rapport à l’année précédente), du fait d’une maintenance annuelle programmée entre les mois de mars et mai. Cette première maintenance depuis la mise en service du réacteur, seul élément majeur ayant un effet sur la production de la centrale, a duré deux fois plus longtemps que prévu7. Enfin, la hausse de la production solaire s’est poursuivie, avec une augmentation de 21 % en 2024 par rapport à 2023, encore plus significative que celle observée en 2023 par rapport à 2022 (18,9 %). Le volume de production solaire en Europe a connu une nette accélération ces cinq dernières années : après une croissance de 5,6 % par an entre 2014 et 2019 en moyenne, ce taux s’est élevé à 19,5 % entre 2020 et 2024, entrainé par la hausse du rythme d’installation de panneaux photovoltaïques dans de nombreux pays (p. ex. Autriche, Pologne, Pays-Bas). Les capacités installées à fin 2024 dans l’Union européenne s’élèvent à 338 GW (+66 GW par rapport à 2023)8. La production éolienne a également augmenté, de 2,0 % entre 2023 et 2024, grâce au développement du parc et malgré des conditions de vent défavorables à l’échelle du continent. À l’échelle de l’Union Européenne, 14 GW9 de capacité éolienne, terrestre ou en mer, ont été installés en 2024, soit une augmentation de 7 % par rapport à 2023. Les trois premiers pays sont l’Allemagne (72 GW10 installés), l’Espagne (32 GW11 installés), et la France (24 GW installés). Au total, la production éolienne et solaire a atteint 754 TWh en 2024 au sein de l’Union européenne, soit près du double de la production hydraulique. Le taux de couverture horaire moyen de la consommation par la production solaire et éolienne a augmenté pour atteindre 25,5 % en 2024 (contre 24,5 % en 2023)12. Enfin, la production fossile a continué sa forte baisse (-10 % en 2024 après une diminution de 21 % en 2023). Toutes les filières sont concernées, gaz (-6 %), charbon (-16 %), fioul (-13 %).

Dans plusieurs pays de l’Union européenne, la part des énergies renouvelables (solaire, éolien et hydraulique13) dans le mix de production électrique dépasse désormais les 50 %. Grâce à un parc hydraulique historique important, l’Autriche et la Lettonie ont atteint ce seuil depuis plusieurs années. Avec le développement du parc éolien et solaire, le Portugal et l’Espagne l’ont également dépassé ces deux dernières années.

5

L’augmentation est de 1,7 % en excluant le 29 février 2024.

6

Source : Données ERA5 du Copernicus climate change service

8

Source : Solar Power Europe

9

Source : Entso-e

10

Source : Energy-Charts

11

Source : Red Electrica de España

12

Source : Entso-e ; calculs : RTE

13

Les bioénergies sont exclues de l’analyse parce que les données concernant leur production, en fonction des pays, ne sont pas toujours disponibles séparément de la production thermique non renouvelable.

Avec l’augmentation des parcs installés, la grande majorité des pays a connu des records de production (en puissance instantanée) pour le solaire. À titre d’exemple, le 25 juin 2024 en Allemagne la production solaire a atteint 54,5 GW, améliorant le précédent record, de 44,3 GW, qui datait de 2023. Il y a eu cependant aussi des périodes de production renouvelable très faible, notamment à l’automne (voir le focus sur les épisodes de Dunkelflaute plus loin).

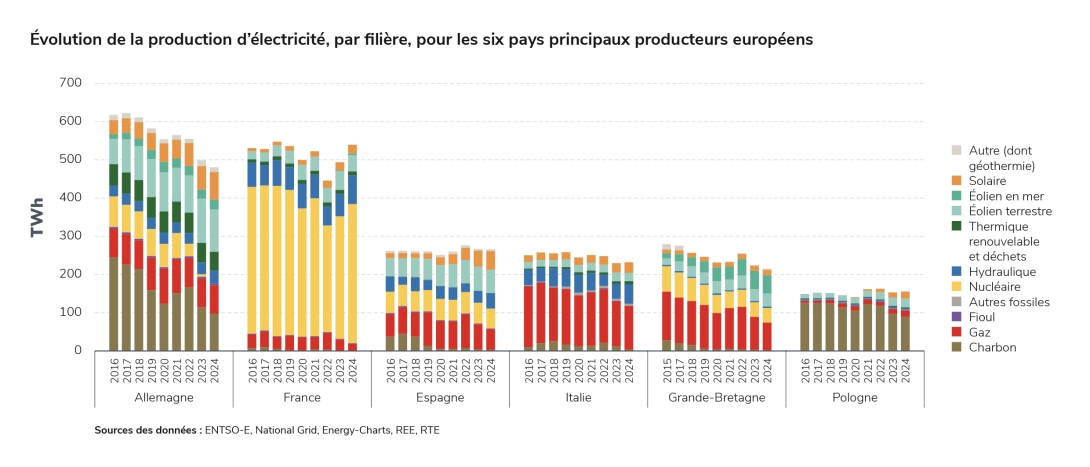

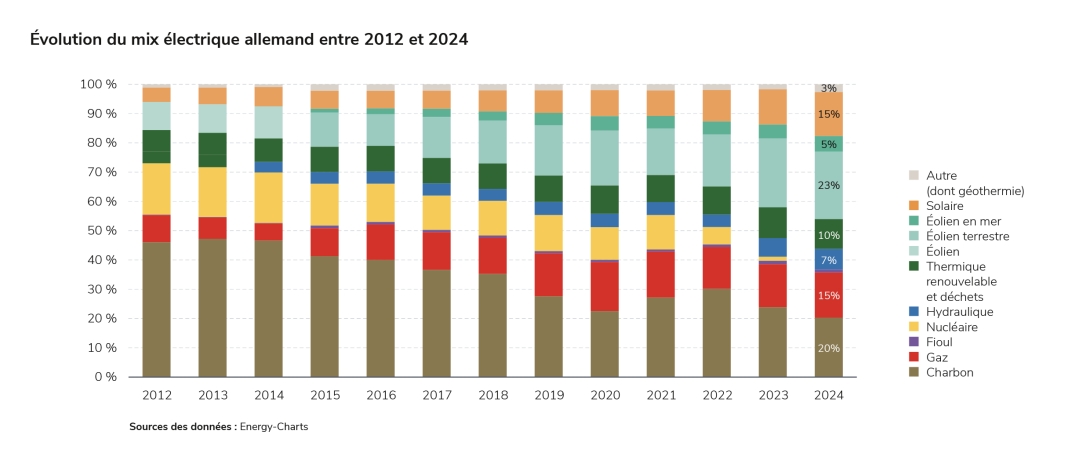

En analysant la dynamique par pays, la production allemande totale a diminué, en contre-tendance par rapport aux autres pays, du fait de l’augmentation des importations. La principale baisse a concerné le charbon, suivi par la production nucléaire, avec l’arrêt du dernier réacteur en avril 2023. La production de la filière solaire a connu la plus forte hausse.

L’Autriche a connu également une augmentation inédite de sa production solaire, poursuivant la tendance de 2023, caractérisée par une nouvelle dynamique pour la filière avec l’installation importante de capacités. En Belgique, la production à partir de gaz a diminué sans être compensée significativement par la hausse d’autres filières alors que la consommation a augmenté, le différentiel venant des importations (voir l’analyse détaillée concernant ces trois pays dans la suite du chapitre).

En Suisse, les précipitations abondantes ont eu un effet particulièrement significatif sur la production hydraulique, qui a augmenté de 28 % par rapport à 2023, pour atteindre 26 TWh, soit 6,4 TWh de plus que la moyenne des six dernières années.

Aux Pays-Bas, le rythme élevé des installations de panneaux solaires des dernières années s’est ralenti en 2024, tout en restant très élevé par rapport à la taille du pays. Alors que le pays avait installé 4,8 GW en 2022 et 4,4 GW en 2023, environ 3 GW ont été installés en 202414. Ramenée au nombre d’habitants, cette capacité installée (0,17 kW/hab) est bien supérieure à celle de nombreux autres pays, dont la France (0,05 kW/hab). La production solaire a encore nettement augmenté, de 3,6 TWh soit 18 % entre 2023 et 2024.

En Italie, la production solaire a augmenté de 19 % par rapport à l’année précédente, grâce notamment à un développement significatif du parc (+6,8 GW). La production hydraulique a augmenté de 30 %, sous l’effet de la forte pluviométrie, alors que la production éolienne a reculé comme ailleurs dans le continent (-6 %). La production fossile s’est réduite de 6 %, et en particulier la production à partir de charbon a baissé de 71 % par rapport à l’année précédente, atteignant un niveau désormais négligeable15.

14

SolarPower Europe, EU Market Outlook for Solar Power, 2025

15

Section externalisée

Menu tertiaire

Paragraphes de la section

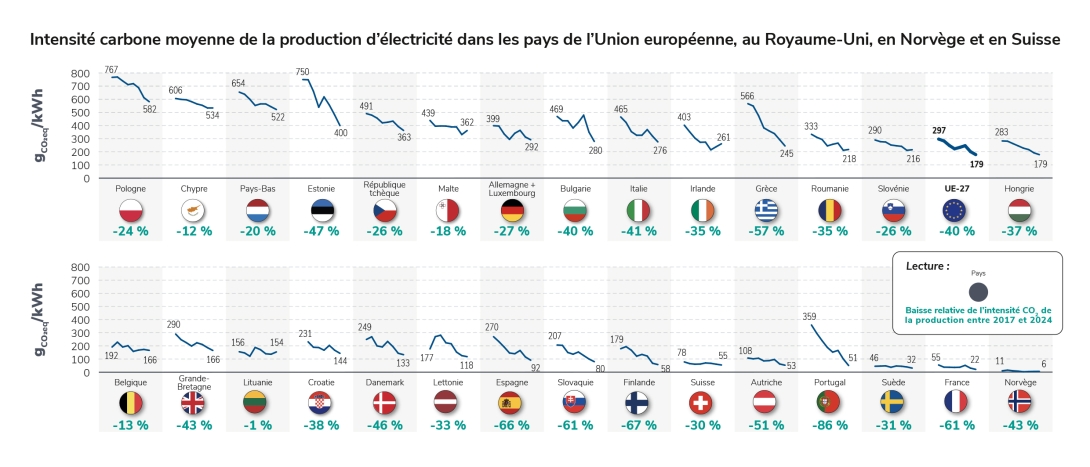

L’intensité carbone de la production d’électricité a baissé de près de 30 % en Europe depuis 2017

La décarbonation du système électrique européen se poursuit. Entre 2017 et 2024, l’intensité carbone moyenne de l’électricité produite dans les 27 États membres de l’Union européenne a baissé de 40 %, passant de 297 gCO2/kWh en 2017 à 179 gCO2/kWh en 2024. Au cours de cette période, le contenu carbone a diminué dans tous les États membres (mais également dans d’autres pays européens comme la Grande-Bretagne, la Norvège et la Suisse). La production d’électricité française figure depuis longtemps parmi les plus bas-carbone d’Europe ; grâce à l’ultérieure baisse constatée entre 2023 et 2024 du fait de l’abondance de la production décarbonée, elle n’est aujourd’hui devancée que par la Norvège. Dans certains pays, la rapidité de la décarbonation est spectaculaire. À la faveur du développement massif des énergies renouvelables, en particulier de l’éolien, ainsi que de la fermeture de la plupart de leurs centrales au charbon, l’Espagne et le Portugal ont diminué l’intensité carbone de leur production d’électricité de respectivement 66 et 86 % au cours de la période. La fermeture de centrales au charbon a permis à des pays comme la Grèce, la Bulgarie ou la Grande-Bretagne de diminuer de moitié l’intensité carbone de leur mix de production.

La France a été le premier exportateur net d’électricité en Europe en 2024, grâce à son parc de production bas-carbone, une caractéristique partagée par les principaux pays exportateurs en Europe

La France a été le premier exportateur net d’électricité en Europe en 2024, avec un solde plus élevé que celui de l’ensemble des autres pays exportateurs nets réunis. L’Italie a été le premier importateur, avec près de 50 TWh d’importations nettes au cours de l’année, soit près de 15 % de la consommation du pays (voir chapitre Échanges – analyse par frontières). L’Allemagne figure en deuxième position, avec un solde importateur net de 32 TWh sur l’année (voir la section consacrée à l’Allemagne dans le présent chapitre).

En général, les pays dont la production d’électricité présente une faible intensité en émissions ont été les principaux exportateurs, et à l’inverse les pays importateurs sont généralement des pays avec une intensité carbone plus élevée. L’explication est d’une part liée au fait que les échanges d’électricité se font pour la plupart sur la base du prix (du pays où le prix est le plus faible vers le pays où il est plus élevé) et que les énergies les moins coûteuses sont aussi généralement les moins carbonées.

Enfin, le solde net des échanges n’est pas toujours corrélé à la taille du système électrique des pays, la Suède figurant parmi les principaux exportateurs et l’Allemagne ayant un solde proche de celui de la Belgique.

Section externalisée

Menu tertiaire

Paragraphes de la section

En Allemagne, l’éolien reste la première filière de production dans le mix, malgré quelques périodes de vent très faible

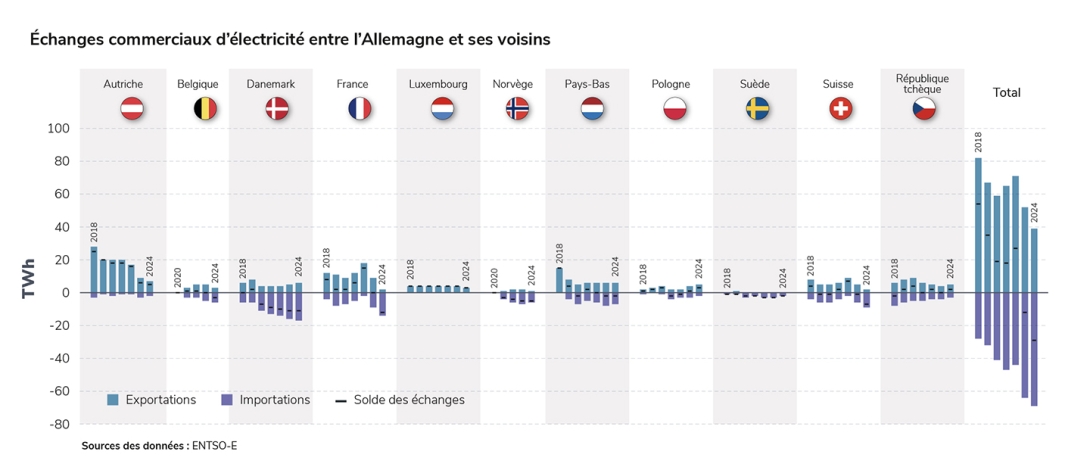

Alors que la consommation annuelle de l’Allemagne a augmenté de 1 % en 2024, en accord avec la dynamique européenne, la production a diminué de 4 %, en raison d’un solde importateur en hausse, profitant notamment de l’abondance de la production française bas-carbone (voir chapitre Échanges). Ce solde a atteint 29 TWh pour représenter 6 % de la consommation en 2024, et plus de 2 fois le solde importateur de 2023.

Comme dans le reste de l’Europe, les conditions météorologiques ont été caractérisées par des pluies plus abondantes en 2024 que les années précédentes, et par une diminution des vents et de l’ensoleillement. Malgré les conditions météorologiques défavorables, qui ont entrainé une légère baisse par rapport à l’année précédente (-3 TWh), l’éolien est resté la première source de production d’électricité, avec 28 % du mix (111 TWh pour l’éolien terrestre, 26 TWh pour l’éolien en mer16). La production solaire a poursuivi sa croissance significative, avec 72 TWh produits (15 % du mix, + 13 TWh par rapport à 2023), portée par le développement du parc qui a plus que compensé le moindre ensoleillement. Le taux moyen horaire de couverture de la consommation allemande par la production éolienne et solaire a également progressé pour atteindre 41 % en 2024 (contre 40 % en 2023 et 35 % en 2022). Grâce à la hausse des précipitations, la production hydraulique a atteint 33,9 TWh, en augmentation de 2,3 TWh par rapport à l’année précédente (7 % du mix).

La hausse de la production solaire ainsi que celle des importations ont permis d’une part une diminution significative de la production fossile, d’autre part de compenser la baisse de la production nucléaire dont le dernier réacteur, fermé en avril 2023, avait encore produit 6,7 TWh en 2023. La production à partir de charbon a le plus diminué (-14 % soit -16 TWh par rapport à l’année précédente), la part dans le mix atteignant désormais 20 % contre 24 % en 2023. La production à partir de charbon a été divisée par deux depuis 2018 sous l’effet du développement de la production éolienne et solaire. L’Allemagne a pour objectif une sortie du charbon à l’horizon 2038, et a à ce titre fermé en 2024 3,3 GW de capacités de production à partir de lignite et 2,6 GW à partir de charbon17. La taille de ces parcs a donc diminué de 18 % et 14 % respectivement, pour atteindre 15 GW et 16 GW. Les fermetures de centrales avaient été ralenties en 2022 et 2023 pour faire face à la crise d’approvisionnement en gaz entrainée par la guerre en Ukraine. La principale évolution concernant le parc allemand concerne l’augmentation des capacités solaires installées : 16,5 GW en 2024, un rythme supérieur à celui de 2023 (15,1 GW installés). Le parc solaire allemand atteint désormais 99,2 GW, soit quasiment la moitié du parc de l’Union Européenne. Concernant l’éolien, 2,9 GW ont été installés en 2024.

Le solde net des échanges allemands a été très importateur en 2024, à 29 TWh (6 % de la consommation), en augmentation par rapport à 2023 (11 TWh, 2 % de la consommation). Alors que le solde net vis-à-vis de certains pays n’a pas significativement varié (Autriche, Danemark, Luxembourg, Norvège, Pays-Bas, Suède, République Tchèque), ce n’est pas le cas pour les autres pays interconnectés à l’Allemagne. Ainsi les importations depuis la Belgique, la France et la Suisse ont fortement augmenté par rapport à 2023. En particulier, le solde avec la France est passé de l’équilibre en 2023 à un solde importateur de 12 TWh (3 % de la consommation allemande) en 2024, en raison de l’abondance de production décarbonée en France. Les échanges avec la Belgique et la Suisse sont également dus à la dynamique française, ces pays servant souvent de relais aux échanges traversants venant de France (voir partie dédiée à la Belgique).

16

Source : Energy-Charts pour l’ensemble des données de production et parc concernant l’Allemagne, hors parc charbon.

17

SMARD, 2024

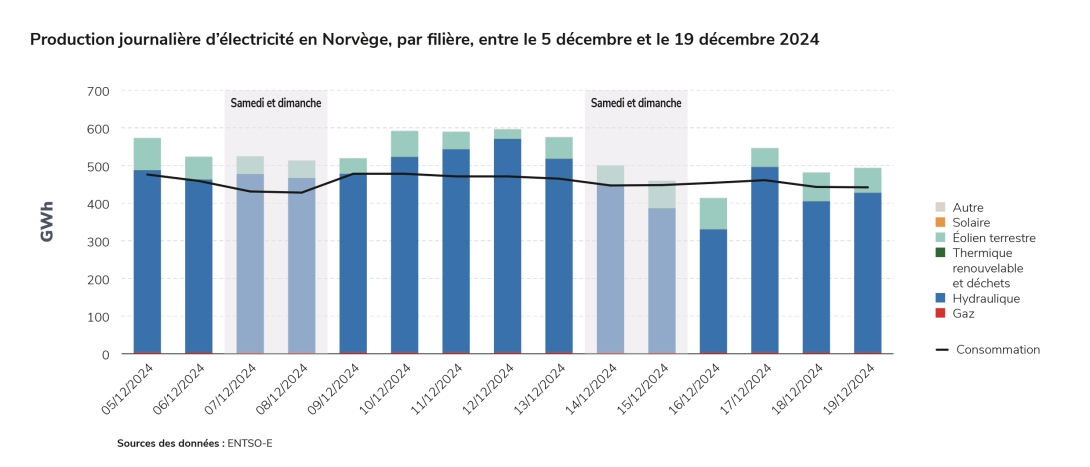

Focus : les épisodes de Dunkelflaute en Allemagne

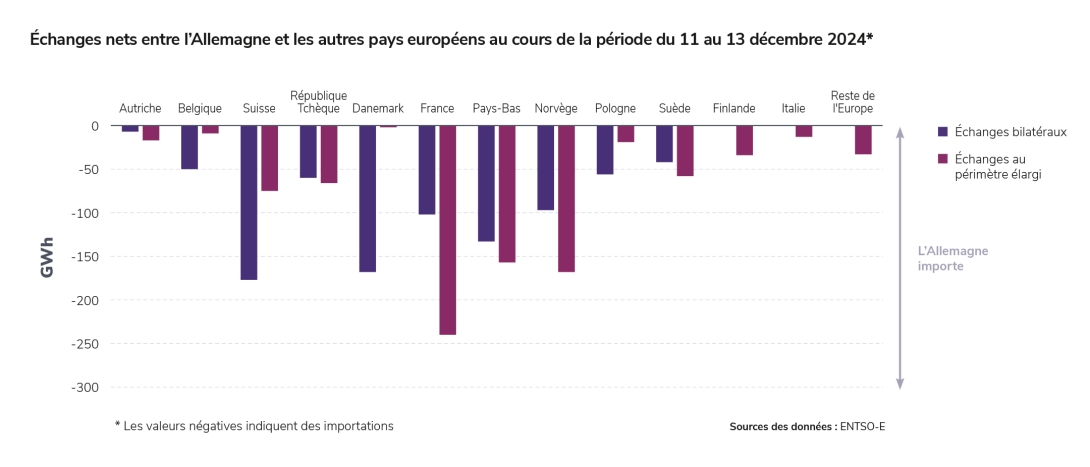

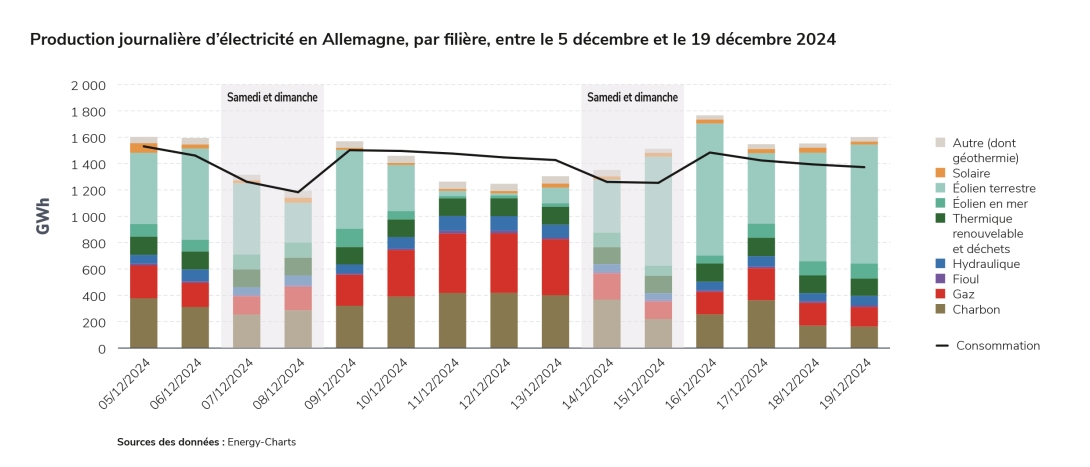

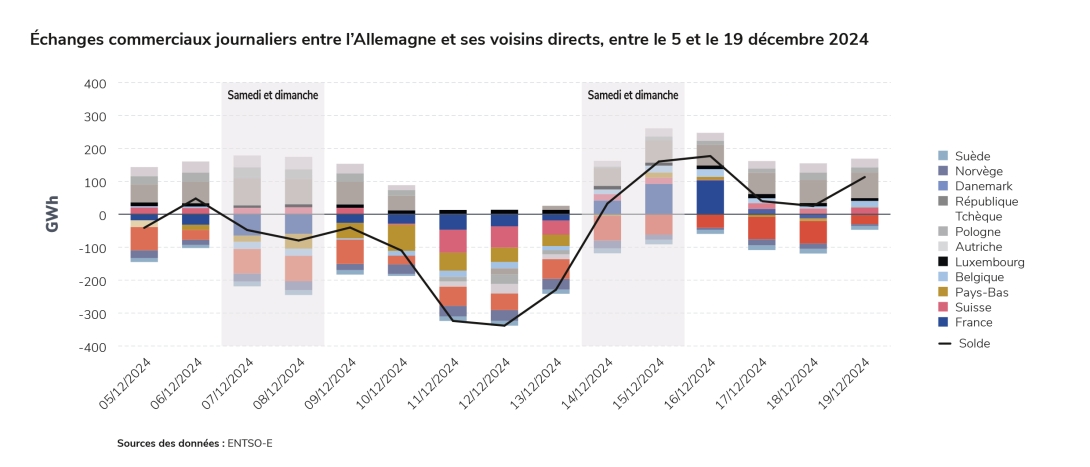

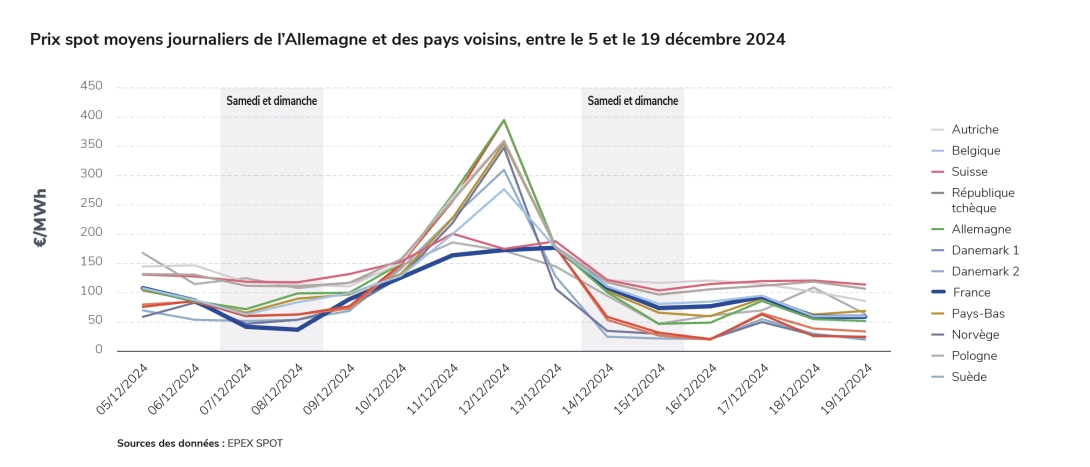

L’Allemagne a été touchée en fin d’année 2024 par quelques périodes de plusieurs jours consécutifs combinant une production solaire et éolienne faibles (appelés « Dunkelflaute » en allemand). De telles conditions météorologiques sont des phénomènes qui peuvent survenir partout à des fréquences faibles, même si leurs effets sont plus visibles dans les pays dont la part dans le mix électrique des énergies solaire et éolienne est la plus importante, comme l’Allemagne. Un exemple d’une telle situation est la période du 11 au 13 décembre 2024 en Allemagne. En particulier, le 12 décembre, la production cumulée solaire et éolienne a atteint 55 GWh dans le pays, contre 570 GWh/jour en moyenne au cours de l’année 2024. Il s’agit d’un minimum journalier depuis le 16 novembre 2021 (48 GWh), alors même que le parc solaire et éolien s’est fortement développé (+48 GW) entre ces deux dates, soulignant le caractère exceptionnel du phénomène. La consommation journalière s’est élevée à 1,4 TWh le 12 décembre, dans la moyenne de celles des jours ouvrés de décembre. Dans ce contexte, le prix spot allemand a atteint ce jour-là à 17h son maximum sur l’année, à 818 €/MWh, et son maximum en moyenne sur la journée, à 395 €/MWh, du fait de la forte sollicitation de la production à partir de gaz (voir aussi le chapitre Prix).

L’Allemagne a également importé le 12 décembre le volume journalier le plus élevé de l’année (325 GWh sur la journée). Ces importations ont concerné toutes les frontières :

celles depuis lesquelles l’Allemagne a importé habituellement de l’électricité en 2024, comme la Suisse (solde importateur de 64 GWh le 12 décembre, contre une moyenne au cours des jours ouvrés d’automne de 16 GWh), le Danemark (50 GWh, contre 41 GWh en moyenne), les Pays-Bas (44 GWh, contre 10 GWh en moyenne) ou encore, dans une moindre mesure, la France (37 GWh, contre 34 GWh en moyenne),

celles vers lesquelles elle a habituellement exporté de l’électricité, comme la Pologne (solde importateur de 29 GWh, contre un solde exportateur de 8 GWh en moyenne) ou la République Tchèque (29 GWh, contre 7 GWh exportés en moyenne).

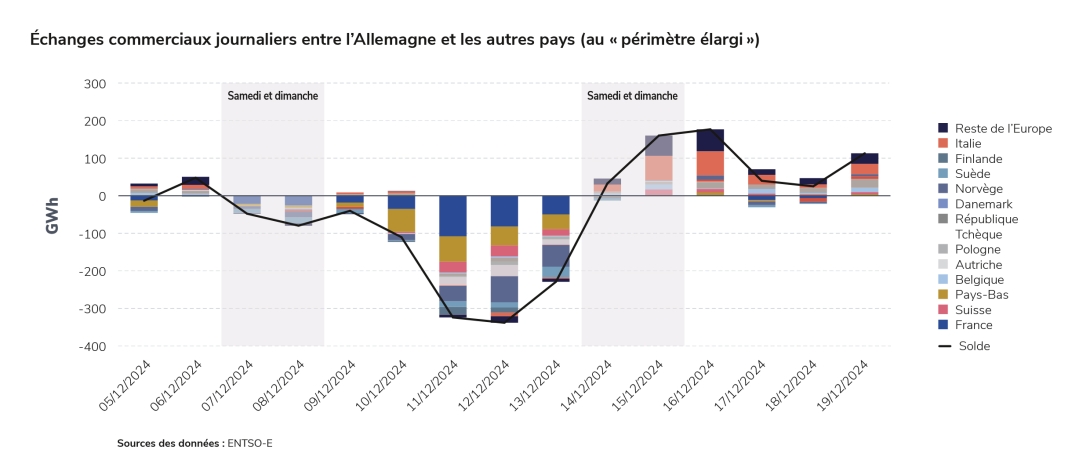

Il est aussi intéressant de regarder les échanges de l’Allemagne au cours de la période du 11 au 13 décembre avec l’approche du « périmètre européen élargi » (voir le chapitre Échanges pour plus de détails). Il s’agit de suivre les flux commerciaux d’électricité au-delà des voisins directs de l’Allemagne. Notamment, les exportations nettes de la France vers l’Allemagne entre le 11 le 13 décembre, avec cette approche (240 GWh totaux), sont largement supérieures aux exportations bilatérales (103 GWh totaux) : c’est le signe qu’une grande partie du volume exporté de la France vers l’Allemagne a traversé des pays tiers, notamment la Suisse et la Belgique. Avec cette vision élargie, les pays qui ont le plus exporté vers l’Allemagne pendant l’épisode de trois jours de Dunkelflaute de décembre sont la France (240 GWh), la Norvège (168 GWh) et les Pays-Bas (157 GWh). La Norvège a notamment pu mobiliser ses larges stocks hydrauliques pour répondre aux besoins accrus d’importations de l’Allemagne.

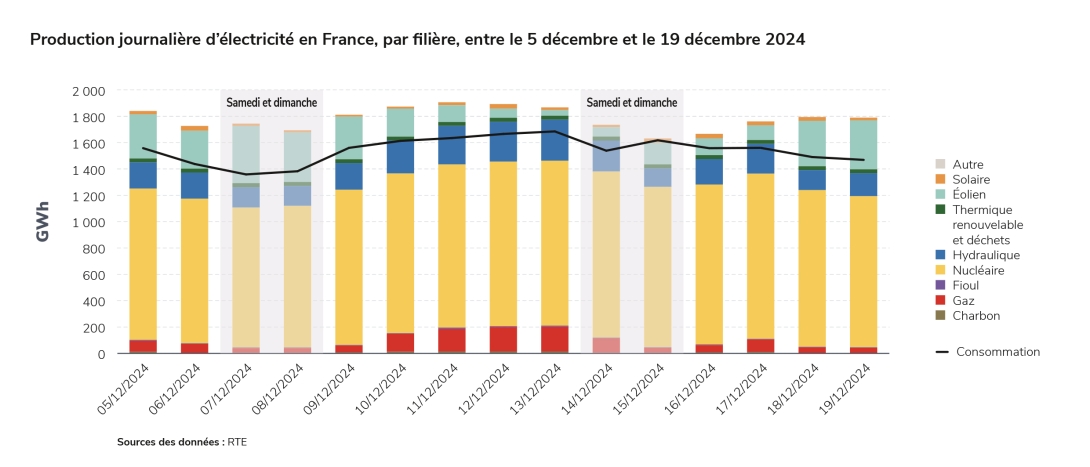

Ailleurs en Europe, le phénomène a été également très marqué en Belgique, aux Pays-Bas et au Danemark, où la production éolienne entre le 11 et 13 décembre a été environ dix fois inférieure à celle des autres jours de décembre, et moins marqué en Norvège et en Pologne (production environ 2 à 5 fois inférieure). La France a aussi été caractérisée par une production éolienne faible au cours de ces trois jours, et par une consommation élevée du fait de températures inférieures aux normales de saison. Dans ce contexte, la France a connu une sollicitation accrue de la production nucléaire, des stocks hydrauliques et, dans une moindre mesure, des moyens de production thermiques. Le prix français a augmenté, mais bien moins que le prix allemand, atteignant 173 €/MWh en moyenne journalière le 12 décembre et 177 €/MWh le jour suivant, où la production éolienne et solaire française était encore plus faible (69 GWh contre 107 GWh le 12 décembre, alors que le minimum de l’année 2024 s’est élevé à 54 GWh, le 9 novembre).

Pour comparaison, le prix français a aussi pu atteindre des niveaux élevés en 2024 hors périodes de très faible production renouvelable en Allemagne, comme le 4 décembre, à 145 €/MWh, sous l’effet des températures basses qui ont entraîné une augmentation de la consommation, et d’une production renouvelable relativement faible en France. Par ailleurs, la production française à partir de gaz (186 et 188 GWh les 12 et 13 décembre) a également été plus élevée à d’autres moments de l’année, comme du 9 au 12 janvier, pendant les jours les plus froids de l’année, où elle a dépassé les 200 GWh par jour. Rappelons que malgré quelques jours de sollicitation élevée des unités thermiques, la production à partir de gaz à l’échelle annuelle a continué de baisser pour atteindre en 2024 son niveau minimum depuis 2014.

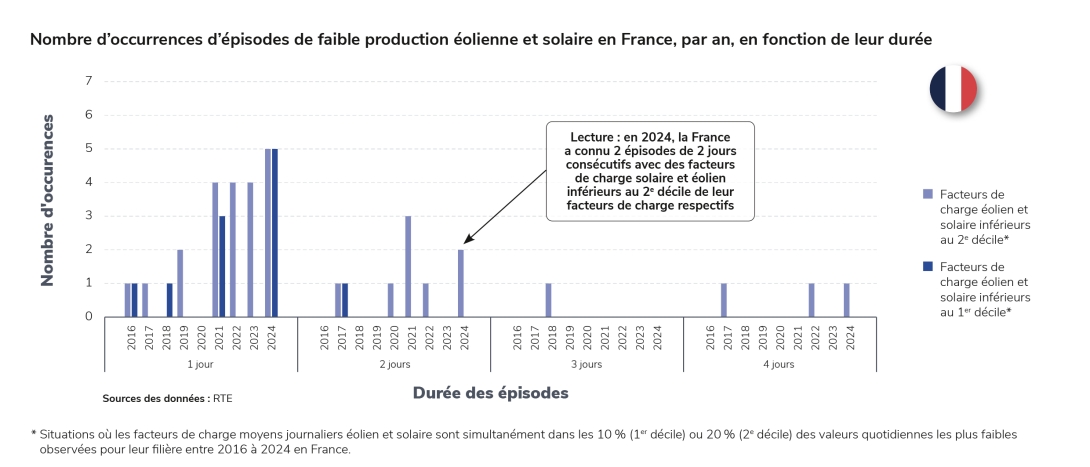

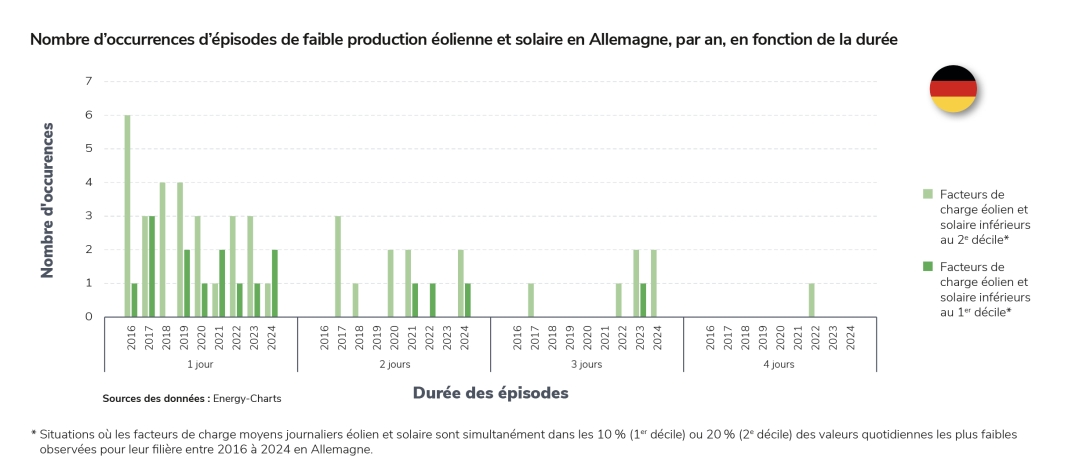

En Allemagne, l’épisode de Dunkelflaute de décembre a été le plus marquant de 2024 en raison de sa durée et de son effet sur le prix. Il ne s’agit pas d’un phénomène nouveau : en considérant une définition (arbitraire) fondée sur la combinaison d’un facteur de charge éolien et d’un facteur de charge solaire inférieurs au 2ème décile en même temps18, des épisodes dont la durée est limitée à deux jours sont survenus 10 fois depuis 2016 en Allemagne. Ceux de durée plus longue sont plus rares : depuis 2016, il y a eu 6 épisodes de trois jours et seulement 1 épisode de quatre jours, en 2022.

Les épisodes avec des facteurs de charge faibles sont moins nombreux en France : au cours de la même période, il y a eu 8 épisodes de deux jours, 1 épisode de trois jours et 3 épisodes de quatre jours avec des facteurs de charge inférieurs au 2ème décile, soit, depuis 2016, 12 épisodes de deux jours ou plus, contre 17 en Allemagne. Ils sont également moins intenses, la France ayant connu un seul épisode de deux jours ou plus avec des facteurs de charge en dessous du 1er décile (en 2017), alors que l’Allemagne en a connu quatre au cours de la même période.

18

Le 2ème décile représente la valeur en deçà de laquelle se trouvent 20 % des facteurs de charge moyens journaliers observées entre 2016 à 2024, pour chaque filière et chaque pays. Pendant les trois jours du 11 au 13 décembre en Allemagne, le facteur de charge solaire s’est situé en deçà du 2ème décile des facteurs de charge solaire, de même pour l’éolien. Les déciles concernant les facteurs de charge moyens journaliers sont :

| Allemagne | France | ||

| Solaire | Éolien | Solaire | Éolien |

1er décile | 1,9 % | 6,0 % | 5,1 % | 6,9 % |

2ème décile | 3,1 % | 8,7 % | 7,1 % | 9,6 % |

Le phénomène de Dunkelflaute est en général régional, et s’atténue à mesure que le territoire considéré est grand. À l’échelle de l’Union européenne, même si les régimes de vent et l’ensoleillement sont partiellement corrélés, les facteurs de charge moyens pour tout le parc ne restent pas très faibles sur une longue durée.

Les épisodes de concomitance d’une faible production éolienne et solaire ne sont pas nouveaux, bien que peu fréquents ; par ailleurs, ils sont intégrés dans les scénarios météorologiques utilisés pour évaluer la sécurité d’approvisionnement électrique des différents pays, comme c’est le cas des analyses de « Passage de l’hiver » et du Bilan prévisionnel de RTE, qui inclut également des stress-test spécifiques. L’augmentation de la part des renouvelables variables dans le mix électrique français et européen présente tout de même des enjeux pour l’exploitation du système et du réseau. Le développement des flexibilités de la consommation (voir le chapitre Flexibilités) pourra notamment permettre de tirer pleinement profit de la production décarbonée lorsqu’elle est abondante et contribuer à réduire la consommation lors des moments de faible production.

Section externalisée

Menu tertiaire

Paragraphes de la section

Les importations décarbonées ont permis à la Belgique de réduire sa production fossile en 2024.

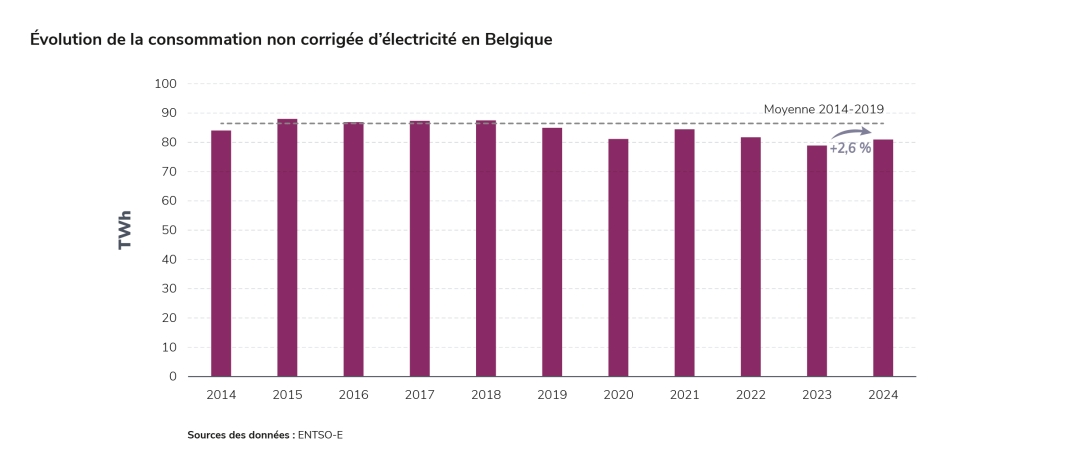

La consommation d’électricité de la Belgique a augmenté de 2,6 % en 2024 par rapport à 2023, pour atteindre 81 TWh, sous l’effet d’un contexte macroéconomique légèrement plus favorable19. Comme en France et dans la plupart des autres pays européens, la consommation avait atteint en 2023 son niveau le plus faible des dernières années, à 79 TWh. En 2024, elle reste faible par rapport aux années avant-crise, et par rapport à l’année 2021 (reprise post-Covid). C’est un niveau proche de celui de 2020, qui avait été caractérisé par une consommation particulièrement faible au printemps pendant le premier confinement, puis plus élevée pendant le reste de l’année ; la consommation de 2024 a été plus élevée qu’en 2020 au printemps (mars, avril et mai), mais plus faible pendant le reste de l’année. Selon le communiqué du gestionnaire de réseau belge concernant le bilan 2024, la consommation faible reflète une situation temporaire : la consommation pourrait connaître une augmentation importante dans les années à venir en conséquence de l’électrification des usages, allant jusqu’à doubler d’ici 205020.

19

Par exemple, l’inflation a été de 3,1 % en 2024 contre 4,1 % en 2023 et 9,6 % en 2022 (source : Bureau fédéral du Plan).

20

Elia, communiqué de presse, 2025.

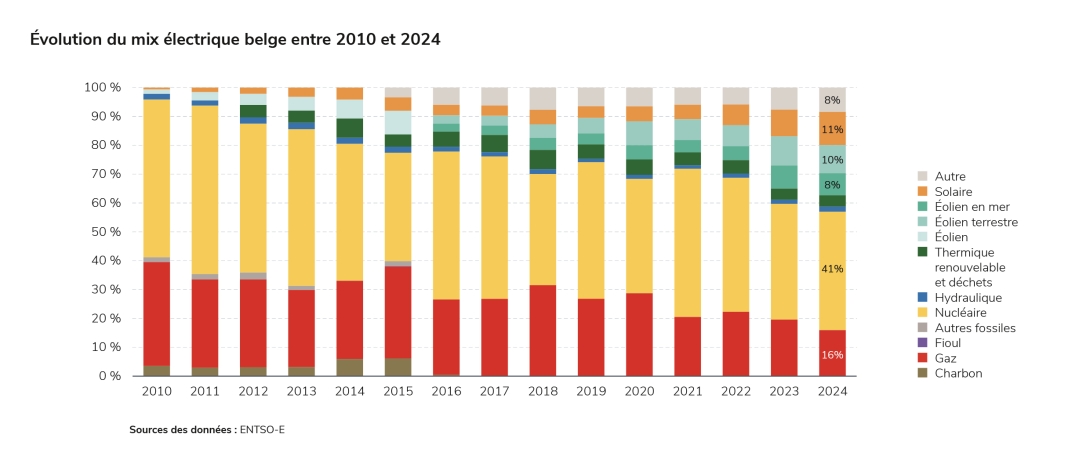

Fait marquant, la production d’électricité a baissé de 7,4 % (soit 5,8 TWh) entre 2023 et 2024 pour s'établir à 72,2 TWh, malgré l’augmentation de la consommation. En effet, l’augmentation des importations, en particulier depuis la France (voir plus loin), a permis de réduire la sollicitation des moyens thermiques : la baisse de production a concerné essentiellement le gaz, avec 4 TWh en moins (-25 %), et dont la part dans le mix est passée de 20 % à 16 %. La production éolienne a également diminué, de 1,6 TWh, du fait des conditions météorologiques peu favorables, mais elle a tout de même représenté 18 % de la production, comme en 2023. La production solaire a augmenté de 1,1 TWh grâce au développement du parc, pour atteindre 11 % du mix. La production des autres filières n’a que peu varié entre 2023 et 2024. Notamment, la production nucléaire est restée stable, représentant 41 % du mix de production. Après les fermetures des centrales nucléaires de Doel-3 en 2022 et de Tihange-2 en 2023, le parc nucléaire belge n’a pas évolué en 2024. L’année 2025 devrait voir la fermeture échelonnée des réacteurs Doel-1 (février), Tihange-1 (octobre) et Doel-2 (décembre), Ces réacteurs ont produit 10,3 TWh en 2024, soit 14,3 % de la production totale. Les deux autres réacteurs en activité (Tihange-3 et Doel-4) devaient initialement également fermer en 2025, mais un projet de prolongation jusqu’en 2035 est en cours. Structurellement, comme dans les autres pays européens, la production fossile a fortement diminué au cours des dernières années, passant de 33 % du mix en 2014 à 16 % en 2024, au profit de la production renouvelable, dont la représentation dans le mix est passée de 11 à 29 % sur la même période.

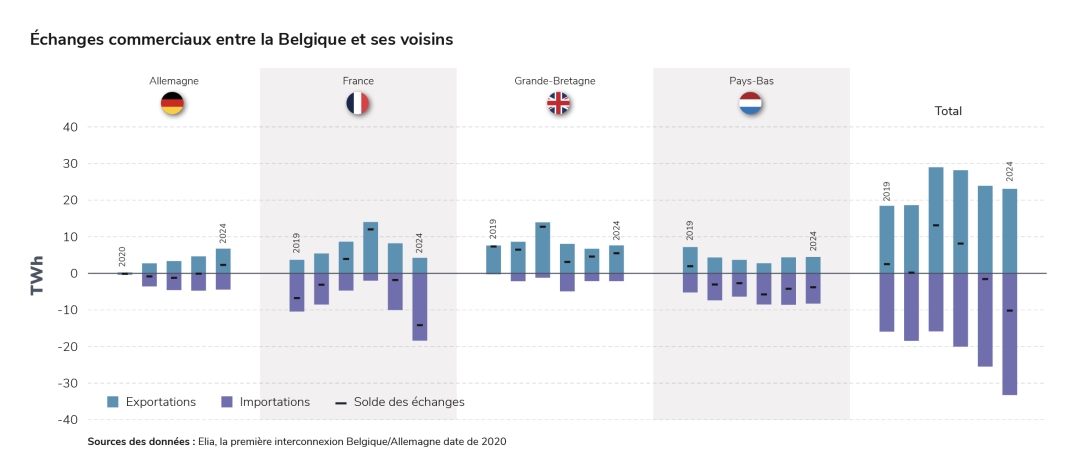

Le système électrique belge étant relativement « petit » par rapport à celui de la France, de l’Allemagne ou de la Grande-Bretagne voisines, il est habituel que le volume de production varie de manière significative d’une année sur l’autre, en fonction des échanges d’électricité avec les autres pays. Au cours de la période 2010-2024, la variation entre la production annuelle minimale (2015) et la production annuelle maximale (2021) a été de 28 TWh, un volume qui est équivalent à environ 40 % de la production de 2024. Au cours de la même période, la variation entre le plus faible volume de production annuel et le plus élevé a été de 104 TWh pour la France, ce qui représente 24 % de la production de 2024. Il s’agit donc pour la France d’une variation moins significative en proportion, malgré la baisse historique de la production en 2022 sous l’effet de la crise touchant le nucléaire et l’hydraulique. Par ailleurs, en 2024, les volumes exportés par la Belgique ont représenté 32 % de la production, contre 20 % pour la France, alors que la France a atteint en 2024 un record historique d’exportation.

Le volume d’importations a atteint 33 TWh en 2024, un record pour la Belgique, qui n’est pas un pays structurellement importateur (notamment, entre 2020 et 2022, le solde avait été exportateur). En analysant les échanges par frontière, la principale évolution par rapport à l’année précédente concerne le solde des échanges avec la France, devenu très importateur en 2024. Notamment, le volume net importé par la Belgique depuis la France équivaut à près de 18 % de la consommation belge, alors que le solde entre ces deux pays était presque à l’équilibre en 2023. Depuis 2020, le solde de la Belgique vis-à-vis de l’Allemagne est devenu progressivement exportateur. Les échanges avec la Grande-Bretagne et les Pays-Bas ont peu évolué au fil des années. La Grande-Bretagne est structurellement importatrice de tous les pays du continent européen, dont la Belgique, en raison de prix plus élevés que sur le continent ; à l’inverse la Belgique est importatrice depuis les Pays-Bas depuis 2020. L’évolution des échanges est influencée par l’installation relativement récente de capacités d’interconnections aux frontières belges. Ainsi la capacité d’échange avec la France a été doublée en 202221, la première interconnexion avec l’Allemagne date de 202022 et celle avec la Grande-Bretagne de 2019.

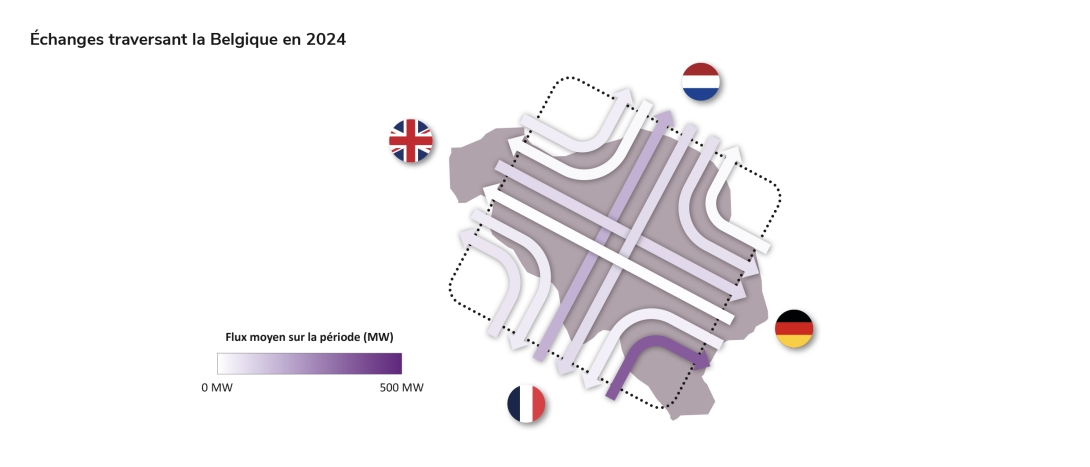

Vu sa position géographique, une partie des échanges de la Belgique sont imputables à des « flux traversants », allant d’un pays voisin à un autre pays voisin. Notamment, la majeure partie des exportations sur la frontière allemande en 2024 est due à des échanges traversants depuis la France, c’est-à-dire à des importations depuis la France qui sont simultanément réexportées vers l’Allemagne. D’autres flux traversent la Belgique en direction des Pays-Bas. En 2024, le volume des flux traversants allant de la France vers les Pays-Bas et l’Allemagne a représenté 4,7 TWh au total, soit 20 % des exportations de la Belgique.

21

Ouest France, La France et la Belgique pourront s’échanger plus d’électricité dès cet hiver, 2022.

22

RTBF, Interconnexions des réseaux électriques, 2020.

L’augmentation de la part de la production renouvelable engendre les mêmes enjeux en Belgique qu’en France et dans d’autres pays en ce qui concerne l’exploitation du système électrique, notamment du point de vue des besoins de développement des flexibilités, ce qui est visible dans l’augmentation des épisodes de prix négatifs (cf. partie Prix). Par exemple, dans ses perspectives pour l’été 2024, le gestionnaire de réseau belge Elia anticipait un risque de déséquilibre offre-demande causé par une faible consommation dans un contexte de forte production solaire et de disponibilité élevée du parc nucléaire, ce qui aurait nécessité de fortes exportations pour retrouver l’équilibre23. Les craintes ne se sont finalement pas matérialisées, et à l’automne Elia a constaté l’absence de problèmes, grâce au bon fonctionnement des marchés, à une consommation en hausse, ainsi qu’à une production solaire plus faible que prévu à cause d’une météo « maussade ». Le gestionnaire de réseau indique travailler à des mesures pour développer davantage la flexibilité dans le marché, pour les étés à venir24.

23

Elia, Summer Outlook, 2024.

Section externalisée

Menu tertiaire

Paragraphes de la section

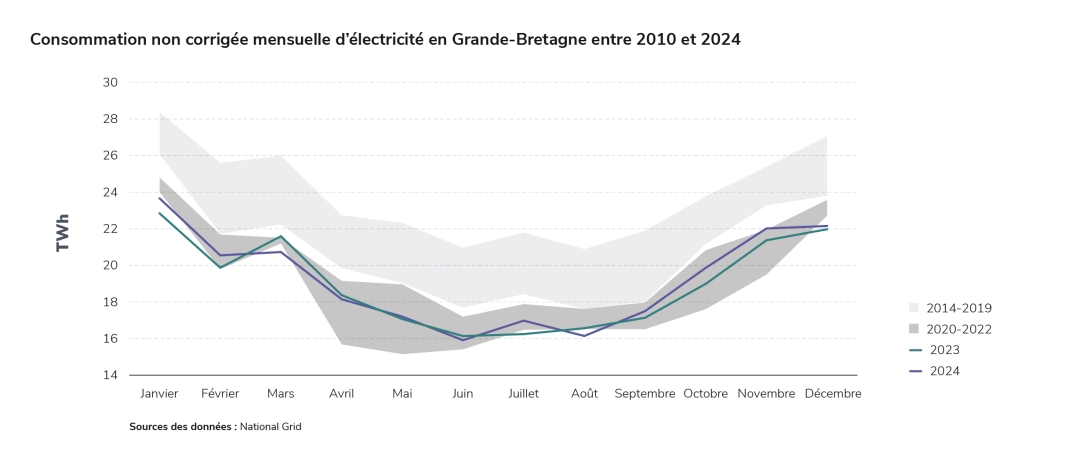

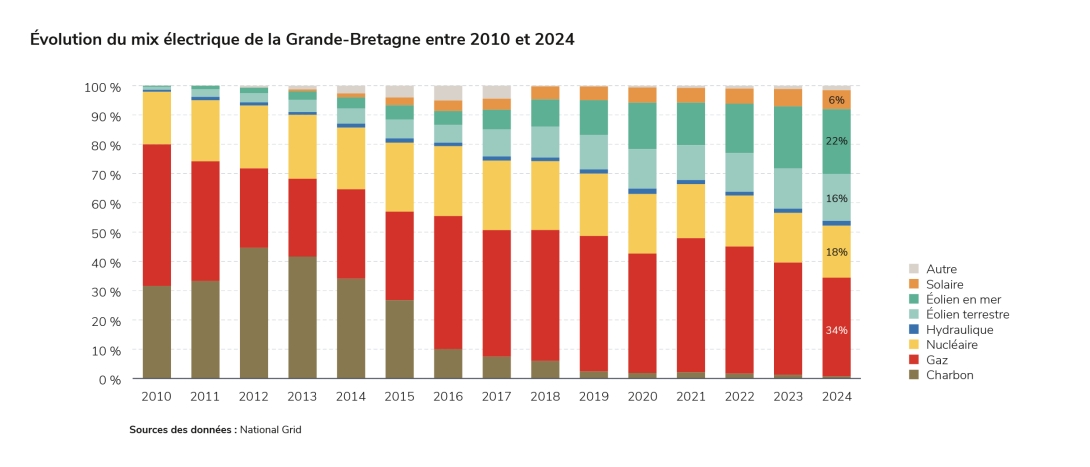

La Grande-Bretagne a achevé sa sortie de la filière charbon en 2024

La consommation d’électricité a légèrement augmenté en Grande-Bretagne, atteignant 231 TWh en 2024 (+1 % par rapport à 2023). Cette augmentation a été notamment portée par les secteurs résidentiel et tertiaire, sous l’effet de l’amélioration du contexte économique, alors que le secteur industriel a affiché une diminution de consommation au cours du deuxième et troisième trimestres.25 26 27

25

Department for Energy Security and Net Zero, UK Energy Trends, Q1 2024

26

Department for Energy Security and Net Zero, UK Energy Trends, Q2 2024

27

Department for Energy Security and Net Zero, UK Energy Trends, Q3 2024

La production électrique britannique a baissé de 4,3 % en 2024 par rapport à 2023, s’élevant à 215 TWh. Cette diminution est liée à l’augmentation des importations (cf. ci-après).

L’évolution du mix électrique a prolongé la tendance des années précédentes : la part de la production fossile a continué de diminuer, compensée par l’augmentation de la production des filières renouvelables. Si la Grande-Bretagne connait une augmentation tendancielle de ses importations ces dernières années, notamment grâce au développement des capacités d’échanges, ces importations ont connu une nette progression en 2024 (voir figure), qui a également permis de réduire la sollicitation de moyens de production fossiles au coût marginal élevé.

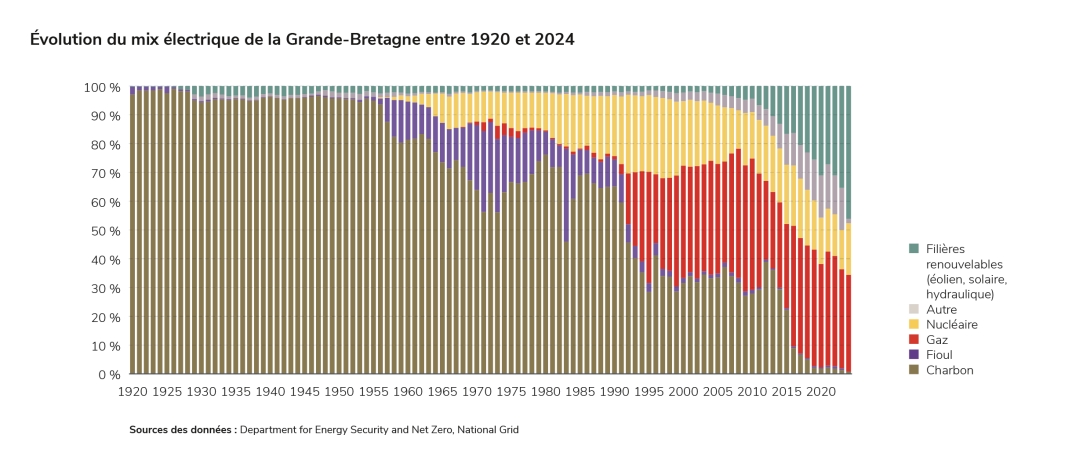

Le 30 septembre, la dernière centrale à charbon encore en activité en Grande-Bretagne à Ratcliffe-on-Soar a été définitivement arrêtée, marquant la fin de la production de cette filière dans le pays. Le charbon a représenté presque 100 % du mix électrique de la Grande-Bretagne jusqu’au milieu des années 1950, et plus du quart du mix jusqu’en 2015. C’était en Grande-Bretagne également que la première centrale à charbon, d’une puissance de 93 kW, a été mise en service en 1882, à Londres28. En 2024, Ratcliffe-on-Soar a encore produit 1,6 TWh, soit 0,7 % du mix. Pour comparaison, en France, les deux centrales encore en activité ont constitué moins de 0,2 % du mix de production en 2024 (0,7 TWh).

L’électricité produite par les centrales à gaz (73 TWh) a fortement diminué en 2024 par rapport à l’année précédente (86 TWh), passant de 38 % à 34 % du mix. Cette filière, qui a connu un développement à partir des années 1990 pour se substituer au charbon, est désormais moins sollicitée grâce au développement du solaire et de l’éolien.

La production éolienne est celle qui a été caractérisée par la plus forte hausse de production entre 2023 et 2024, passant de 79 à 82 TWh (35 % à 38 % du mix), devenant la première filière de production devant le gaz. 640 MW de capacité éolienne terrestre et 55 MW de capacité éolienne en mer ont été installés au cours des 9 premiers mois de l’année 2024 pour porter le parc éolien total à 16,1 GW d’éolien terrestre et 14,8 GW d’éolien en mer à fin septembre. Même si le solaire constitue en Grande-Bretagne une moindre priorité de développement que l’éolien, la production a continué de se développer, atteignant 14 TWh en 2024. Sa part dans le mix est ainsi passée de 6 % à 6,5 %. La Grande-Bretagne a installé 1,2 GW de solaire photovoltaïque à septembre 2024 pour porter le parc à 17,4 GW.

28

National Grid, The history of energy in the UK, 2024

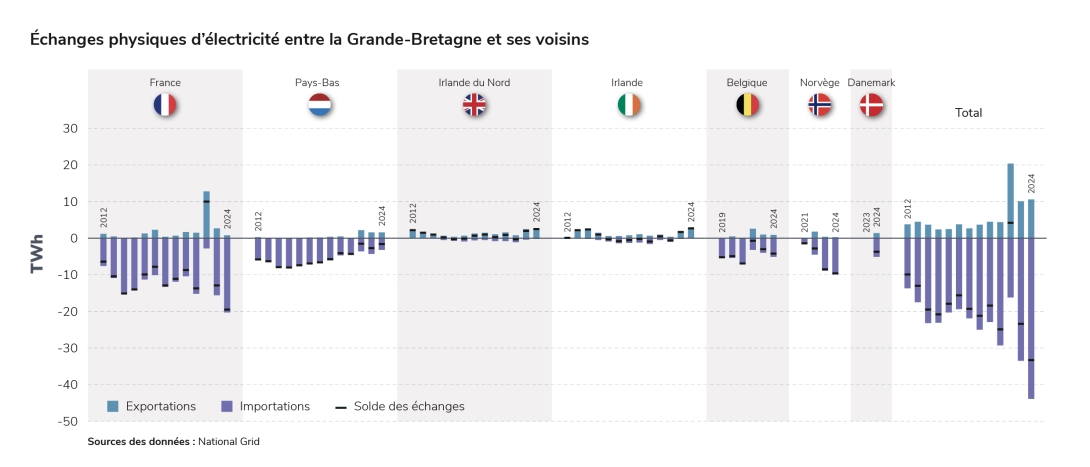

La Grande-Bretagne est caractérisée par des prix structurellement plus élevés que ceux des pays voisins, ce qui rend le pays structurellement importateur. En 2024, le solde net annuel, importateur, a augmenté de 42 % par rapport à l’année précédente pour atteindre 33 TWh, ce qui correspond à 14 % de la consommation. La répartition par frontière est restée similaire à celle de 2023, avec des niveaux différents. Ainsi les soldes nets importateurs depuis les pays interconnectés aux mix les moins carbonés et moins coûteux que sont la France, la Norvège et le Danemark ont atteint leurs niveaux les plus élevés, respectivement 19,5 TWh, 9,6 TWh, et 3,7 TWh. Le Royaume-Uni a développé ses interconnexions ces dernières années, celles avec la Norvège et le Danemark étant opérationnelles depuis 2021 et 2023. Une augmentation de capacité de 800 à 1400 MW de l’interconnexion avec le Danemark, Viking Link, est prévue en 2025 grâce à l’adaptation du réseau danois.

Section externalisée

Menu tertiaire

Paragraphes de la section

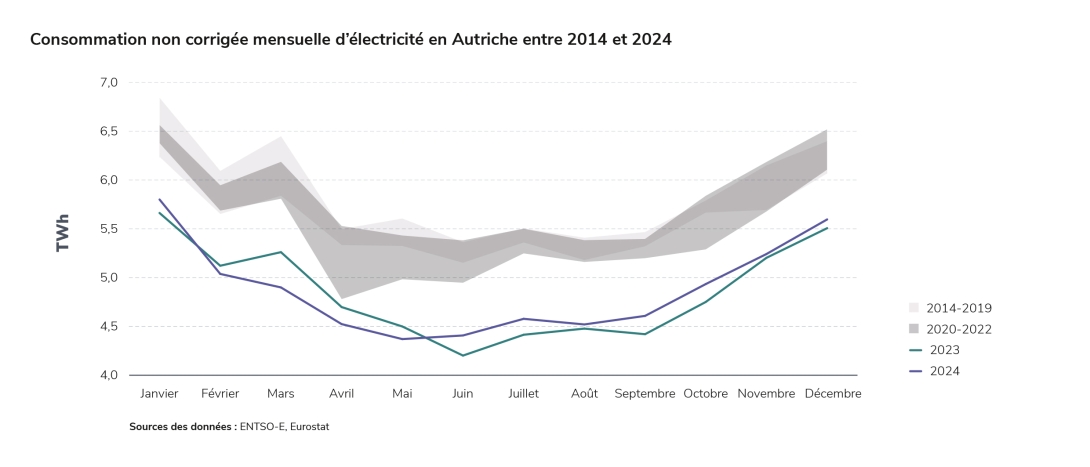

L’Autriche a connu un bond de sa production solaire en 2024

À 63,5 TWh, la consommation d’électricité autrichienne est restée relativement stable entre 2023 et 2024 (avec une légère diminution de moins d’un demi-pourcent), restant toujours bien inférieure à celle des années d’avant-crise. Cette relative stabilité masque des variations saisonnières plus importantes. Entre février et mai, la consommation de 2024 s’est située très en deçà de celle de 2023, du fait notamment des températures élevées, jusqu’à 4,4 °C plus élevées que celles de 2023 en moyenne en février. Au cours des mois suivants, la consommation a en revanche été plus élevée qu’en 2023, entrainée par des prix plus faibles, puis elle est revenue à un niveau quasi identique à celui de 2023 en novembre et décembre.

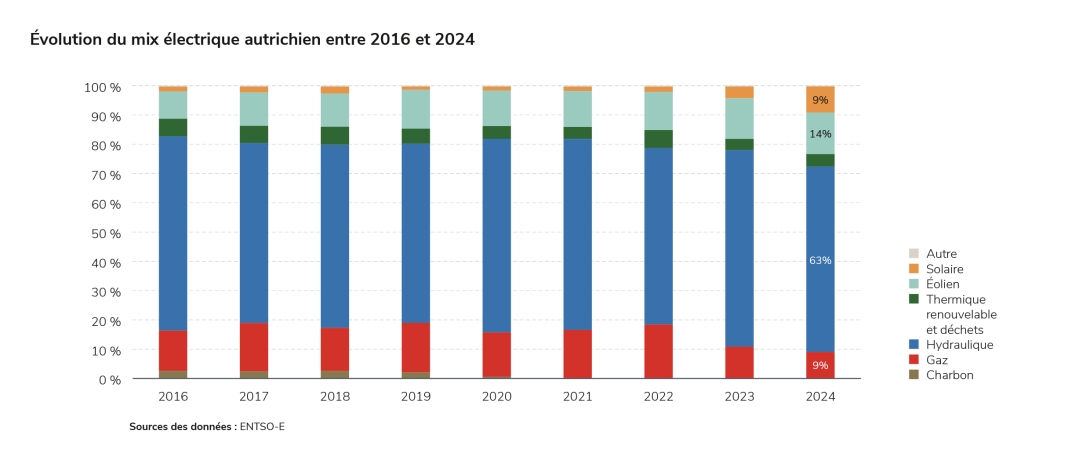

La production autrichienne a augmenté de 11 % entre 2023 et 2024. La production solaire a connu un bond spectaculaire en 2024, passant de 2,3 TWh et 4 % du mix en 2023 à 5,8 TWh et 9 % du mix en 2024. En effet, 2,6 GW de capacité solaire avaient été installés au cours de l’année 2023, soit une croissance du parc de 68 %. En 2024, même si le rythme d’installation a légèrement ralenti, le parc solaire a poursuivi son développement avec 2 GW installés, portant la capacité installée totale à 8,4 GW29. La majorité des installations a concerné des panneaux sur toiture plutôt que des centrales photovoltaïques30. Composante majoritaire historique du mix autrichien, la production hydraulique a augmenté de 1,9 TWh en 2024 grâce à une augmentation des précipitations de 10 % ; du fait du développement du solaire, en revanche, sa part dans le mix a baissé de 67 % à 63 %.

Cet élan d’installation de capacités solaires a été impulsé par le vote par le parlement autrichien en juillet 2021 d’une nouvelle loi sur le développement des énergies renouvelables. Celle-ci fixe un objectif de production d’électricité 100 % d’origine renouvelable d’ici 2030, plus ambitieux que l’objectif de l’Allemagne (80 % à l’horizon 2030). L’Autriche dispose déjà en effet d’un mix de production largement renouvelable grâce à sa production hydraulique. Les nouvelles installations bénéficient d’un mécanisme de Feed-In Premium31, similaire au complément de rémunération français, notamment pour les installations photovoltaïques de plus de 10 kW. Des aides à l’investissement pour les petites installations, plus élevées si les installations sont équipées de système de stockage, sont également prévues.

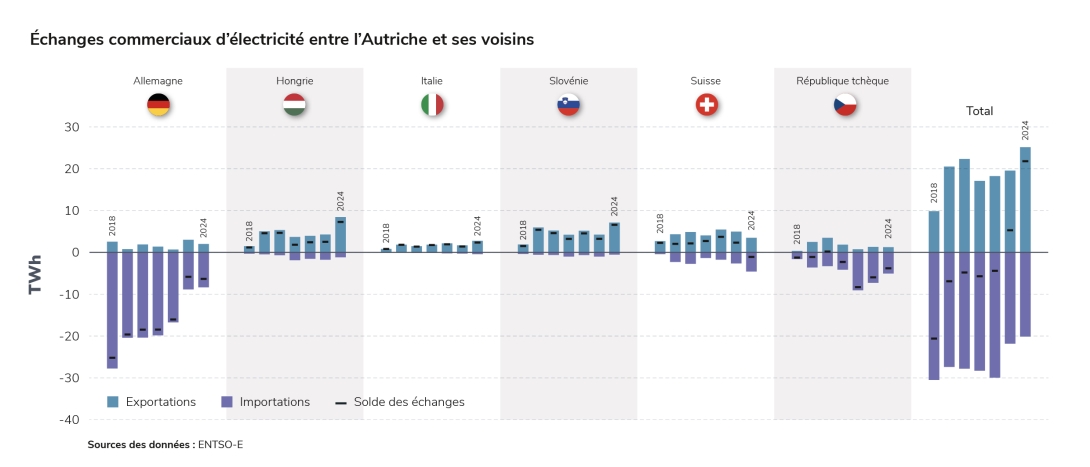

Le solde net des échanges d’électricité de l’Autriche a été exportateur en 2024, à hauteur de 5 TWh, ce qui correspond à 8 % de la production. La solde avait été très importateur en 2018, légèrement importateur au cours des années 2019-2022 et était devenu légèrement exportateur en 2023. Deux principaux déterminants sont à l’origine de cette évolution. En premier lieu, le volume net des importations depuis l’Allemagne a fortement diminué ces dernières années, passant de 25 à 6 TWh entre 2018 et 2024. Le fait que l’Autriche soit généralement importatrice depuis l’Allemagne reflète le différentiel de prix entre les deux pays, le prix allemand étant généralement inférieur au prix autrichien. Ce différentiel de prix a cependant diminué en 2024, se situant à 3 €/MWh en 2024, alors qu’il s’était élevé à 10 €/MWh en 2021, 25 €/MWh en 2022 et 7 €/MWh en 2023. La raison de la baisse de l’écart en 2023 puis encore en 2024 est la diminution des prix autrichiens sous l’effet du développement du solaire et de la baisse généralisée des prix en sortie de la crise énergétique de 2021-2022. Le deuxième déterminant de l’évolution du solde des échanges autrichiens est l’augmentation considérable du solde exportateur vers la Hongrie en 2024. L’Autriche est généralement exportatrice vers la Hongrie, où les prix de marché sont habituellement plus élevés. La différence de prix entre les deux pays a fortement augmenté en 2024, passant de 4,7 €/MWh en 2023 à 19,3 €/MWh. En particulier, les prix hongrois ont été très haut pendant l’été 2024, pour trois raisons32 :

une canicule en Europe de l’Est avec des températures dépassant 40 °C pendant plusieurs jours en Hongrie, ce qui a entraîné une augmentation du pic de consommation estival de près de 1 GW, soit 18 % de la demande ;

le retour retardé en disponibilité d’une centrale nucléaire et la diminution de production des centrales à charbon ;

des contraintes sur les capacités d’importation de la Hongrie.

L’évolution des échanges sur les frontières italienne, slovène et tchèque entre 2023 et 2024 n’est pas significative, le solde net restant exportateur vers l’Italie et la Slovénie et importateur depuis la République Tchèque. La situation s’est en revanche inversée vis-à-vis de la Suisse en 2024. Le solde net des échanges était légèrement exportateur en 2023, à hauteur de 2,3 TWh, puis est devenu importateur à hauteur de 1,1 TWh en 2024.

29

SolarPower Europe, EU Market Outlook for Solar Power, 2025.

31

E-Control, Renewable Energy Expansion Act, 2021.

32

Balkan Green Energy News, What is behind electricity price spike in SEE: grid issues, and something more, 2024.

Section externalisée

Menu tertiaire

Paragraphes de la section

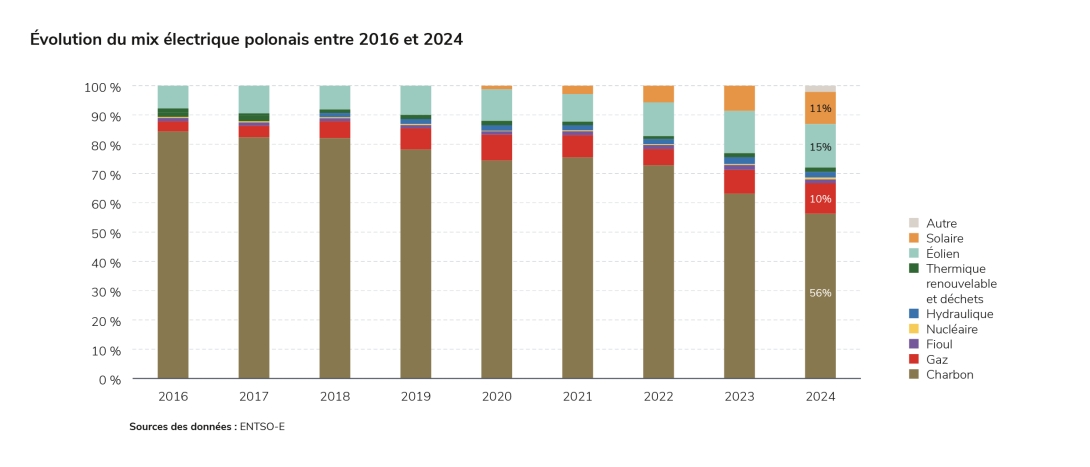

En Pologne, la baisse de la production à partir de charbon, historiquement majoritaire, se poursuit

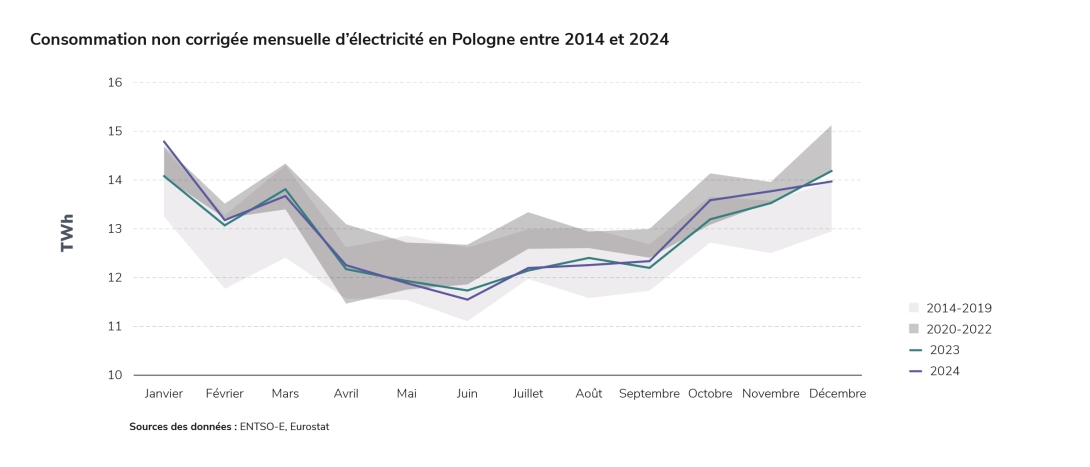

La consommation d’électricité a légèrement augmenté en 2024 en Pologne pour atteindre 155 TWh, soit 1 TWh de plus qu’en 2023 (+0,7 %). Comme dans les autres pays européens, elle reste toutefois à un niveau inférieur à celui des années précédentes les crises sanitaire et énergétique. Le 9 janvier 2024 à 9h du matin, la Pologne a connu une pointe de consommation historique s’élevant à 28,4 GW, en raison d’une vague de froid pendant laquelle la température a atteint ‑20 °C33. La consommation d’électricité polonaise présente une légère thermosensibilité (voir fig. 2), ce qui fait que la consommation du mois de janvier a été supérieure à l’enveloppe des mois de janvier des années précédentes depuis 2015.

La production a augmenté de 5 TWh en 2024 pour atteindre 158 TWh (+3 % par rapport à 2023). Malgré une présence encore forte de la filière charbon dans le mix de production (56 % en 2024, 89 TWh), la production d’électricité en Pologne suit une trajectoire de décarbonation marquée : en 2016, la filière représentait encore 84 % du mix. Depuis, les parcs éoliens et solaires se sont développés et ont désormais représenté 26 % de la production en 2024, soit 41 TWh. En particulier, la filière solaire est passée rapidement d’une production encore anecdotique en 2019 à 11 % de la production en 2024 (17 TWh). Dans son plan national pour l’énergie et le climat soumis à la Commission Européenne en 2019, la Pologne avait affiché un objectif de 32 % d’électricité d’origine renouvelable d’ici 203034. Cet objectif a été porté à 56 % dans une nouvelle version du plan en cours de validation. L’installation de nouvelles capacités est assurée par des enchères, dont le fonctionnement est similaire à celui du complément de rémunération français, conduites chaque année. Une règle instaurée en 2016, imposant une distance minimale de 2000 m entre les installations éoliennes et les habitations, a par le passé limité la participation des projets éoliens à ces enchères, favorisant les projets photovoltaïques. Cette distance a été abaissée à 700 m en 2023, et un projet de loi propose de l’abaisser encore à 500 m.

Par ailleurs, la Pologne prévoit d’installer de 6 à 9 GW de capacité nucléaire dans les 20 prochaines années. L’entreprise américaine Westinghouse a été sélectionnée pour construire le premier réacteur, dont la construction devrait débuter en 2026.

33

Warsaw Business Journal, Historic power demand in Poland recorded on January 9, 2024

34

Ministère du Climat et de l’Environnement, National Energy and Climate Plans, 2021

Le profil général des échanges de la Pologne a fortement varié ces dernières années. D’un profil importateur record en 2020, le pays est devenu exportateur net en 2022, avant de redevenir importateur en 2023 et 2024. Le solde s’est élevé à 2,5 TWh d’importations en 2024, un volume relativement faible comparé à la consommation du pays (1,6 % de la consommation). La Pologne a toujours nettement importé depuis la Suède (3,3 TWh sur l’année) et peu exporté (0,5 TWh), et au contraire exporté vers la Slovaquie et la Lituanie (solde net de 1 TWh et 3 TWh respectivement). Les importations depuis l’Allemagne (6 TWh) ont représenté presque la moitié des importations totales en 2024, en augmentation par rapport aux années précédentes. Les importations depuis l’Allemagne ont été particulièrement élevées (supérieures à 0,5 TWh/mois) pendant les périodes de forte production renouvelable : en janvier et février (forte production éolienne) et de mai à août (forte production solaire).

Section externalisée

Menu tertiaire

Paragraphes de la section

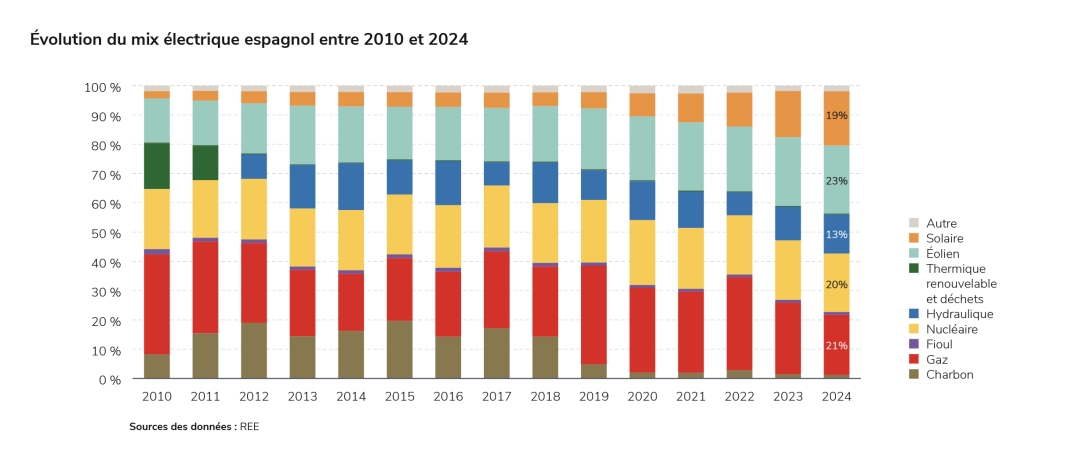

En Espagne, les renouvelables sont désormais majoritaires dans le mix de production

La consommation espagnole a augmenté de moins de 1 % entre 2023 et 2024, pour atteindre 249 TWh. Elle a suivi la même dynamique que le reste de l’Europe, avec une inversion de la tendance baissière observée en 2022 et 2023, tout en restant en dessous de la consommation des années précédentes aux crises sanitaire et énergétique.

La production électrique totale espagnole est restée particulièrement stable entre 2023 et 2024, à 262 TWh, alors que la production par filière a significativement varié. En effet, la part de la production hydraulique et solaire a augmenté, entraînant une baisse de celle du gaz. La part des autres filières est restée stable.

La production solaire a augmenté de 15 % pour atteindre 49 TWh en 2024, grâce à 6 GW installés en 2023, et 9 GW installés en 2024 pour porter le parc total à 38 GW. Sa part dans le mix espagnol a atteint 19 %, doublant ainsi en quatre ans. La filière hydraulique a produit 40 TWh, soit 13 % du mix, une première depuis 2016 liée à une forte hausse des précipitations, comme dans le reste de l’Europe. La production éolienne a diminué de 1,8 TWh par rapport à l’année précédente pour atteindre 60,9 TWh, soit une baisse de 3 %, à cause de conditions météorologiques moins favorables. Les nouvelles capacités installées, 832 MW (ce qui porte le parc à 31,7 GW), n’ont que partiellement compensé les conditions de vent dégradées. Grâce à l’augmentation globale de la production renouvelable, le volume de production à partir de gaz a baissé de 11 TWh (-17 %) entre 2023 et 2024, avec 54 TWh produits en 2024.

Au total, la production décarbonée a dépassé 76 % du mix de production (56 % renouvelable et 20 % nucléaire) contre 71 % en 2023 (51 % renouvelable et 20 % nucléaire). Par ailleurs, au Portugal voisin la part de la production renouvelable a atteint 89 % en 2024. Cette abondance de production décarbonée dans la péninsule (qui peut également être exportée vers la France ou d’autres pays européens via la France) a porté les prix de gros espagnols à des niveaux relativement faibles, comparables avec les prix français (cf. chapitre Prix). En conséquence, les échanges entre l’Espagne et la France ont été bien plus équilibrés que ceux entre la France et ses autres pays voisins, qui ont importé massivement la production française.

En septembre 2024, le gouvernement espagnol a soumis à la Commission européenne une mise à jour de son Plan National Intégré Energie Climat, accélérant le rythme de transition. Par rapport à la précédente version de 2019 en effet, la part que les énergies renouvelables devront atteindre dans le mix électrique d’ici 2030 passe de 74 % à 81 % (elle reste 100 % à l’horizon 2050). La sortie du charbon devra être effective en 2025, alors que la production à partir de cette ressource a été de 3 TWh pour 1 % du mix en 2024.

Pour faciliter l’intégration des énergies renouvelables dans le réseau électrique et répondre aux besoins de flexibilités qui en découlent, le PNIEC espagnol prévoit l’atteinte de 22,5 GW de capacité de stockage d’électricité à l’horizon 2030, toutes technologies confondues. L’Espagne compte aujourd’hui environ 8 GW de stockage installé. Un des instruments pour remplir cet objectif consiste en des appels d’offres associés aux projets PERTE35. Via ceux-ci, le Ministère pour la Transition Écologique et le Défi Démographique36 a sélectionné des projets de stockage à hauteur de 904 MW en 202337 et 690 MW de batteries en 202438, qui recevront 300 millions d’euros d’aide au total. Dans le premier cas, il s’agit principalement de batteries pouvant délivrer leur capacité maximale pendant deux à trois heures, couplées à des installations solaires ou éoliennes. Dans le deuxième cas, il s’agit de batteries indépendantes d’environ quatre heures de capacité de stockage. L’installation de ces batteries est prévue pour 2025 et 2026.

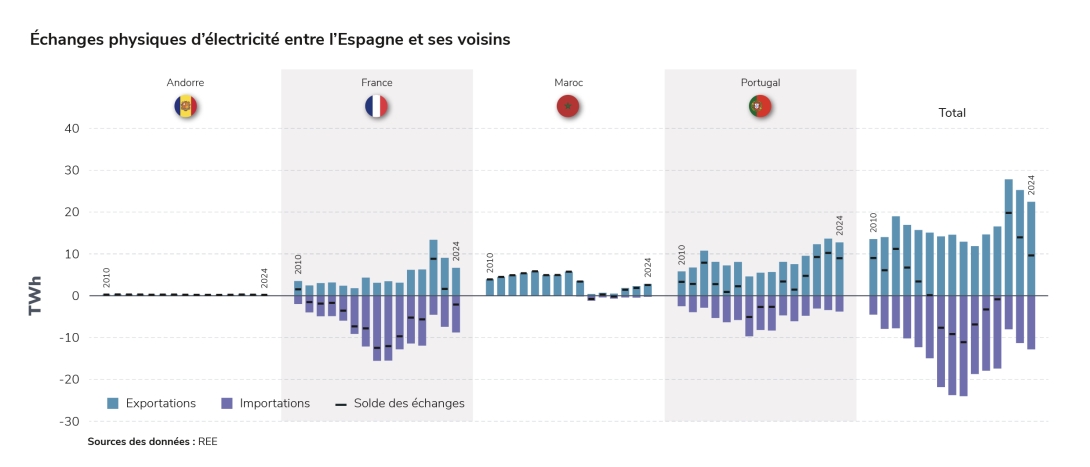

Le solde des échanges de l’Espagne est variable selon les années : le pays a connu un solde exportateur au début des années 2010, avant de devenir importateur en 2016 puis de nouveau exportateur à partir de 2022. Le solde est resté exportateur en 2024 à la hauteur de 9,6 TWh, un volume légèrement inférieur à celui de 2023. Notamment, le solde vers la France avait été légèrement exportateur en 2023 (1,9 TWh), alors qu’il est devenu légèrement importateur en 2024 (-2,8 TWh), ce qui explique la majeure partie de la variation. L’Espagne était devenue nettement exportatrice vers la France en 2022 à l’occasion de la crise énergétique, avec 9,1 TWh nets exportés. En effet, la France avait été plus touchée que l’Espagne à cause de la crise de la production nucléaire française qui s’est ajoutée à l’augmentation des prix du gaz et à la sècheresse.

35

Proyectos estratégicos para la recuperación y transformación económica (PERTE)

36

Ministerio para la Transición Ecológica y el Reto Demográfico (MITECO)

38