Paragraphes de la section

Une production totale d’électricité en hausse, grâce à la progression des renouvelables et au redressement partiel de la production nucléaire

Essentiellement sous l’effet de la crise de la production nucléaire due au phénomène de corrosion sous contraintes, mais également en partie du fait des faibles précipitations, l’année 2022 avait été singulière pour la production d’électricité en France, autant du point de vue du volume total produit que de la répartition entre filières. En 2023, la production a retrouvé des caractéristiques plus proches de l’historique, tout en restant en écart par rapport aux années avant-crise.

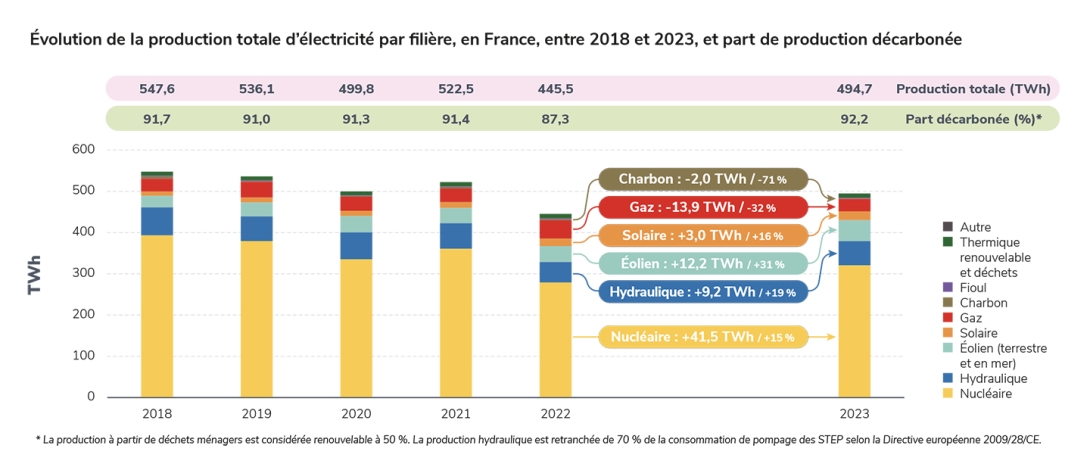

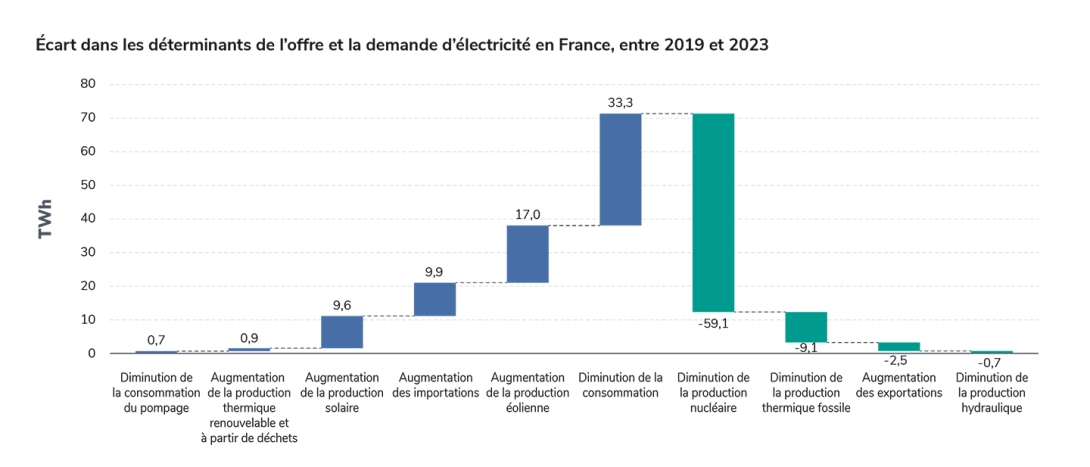

Ainsi, le volume de production a nettement progressé en 2023 (+11 %) par rapport au niveau historiquement bas de l’année 2022, atteignant 494,7 TWh (contre 445,5 TWh en 2022). Toutefois, il est resté inférieur à celui des années précédentes aux crises sanitaire et énergétique (537,6 TWh en moyenne au cours de la période 2014-2019), et même à celui de l’année 2020 (499,8 TWh), pourtant marquée par le confinement. En effet, du fait de la baisse structurelle de la consommation et tenant compte des niveaux d’importation et d’exportation, qui ont retrouvé une situation similaire à celle d’avant-crise, l’équilibre du système électrique a été atteint en 2023 avec une production et une consommation plus faible que celles de 2020 ou des années précédentes.

Graphe

Legend and filters

Évolution de la production d'électricité en France

Last update: 29 February 2024 at 15:05

Legend and filters

>

Hide

Annual

Monthly

Global

Energy source

- Incomplete year

- Preliminary data

Informations and sources

Le mix énergétique français est essentiellement composé de centrales de production nucléaire, hydraulique et thermique fossile, ainsi que d'énergies renouvelables (production éolienne, solaire photovoltaïque, biomasse).

Ce graphique présente l'évolution du mix énergétique en France, avec une vision annuelle et mensuelle de la production d’électricité en France, en global et par filière.

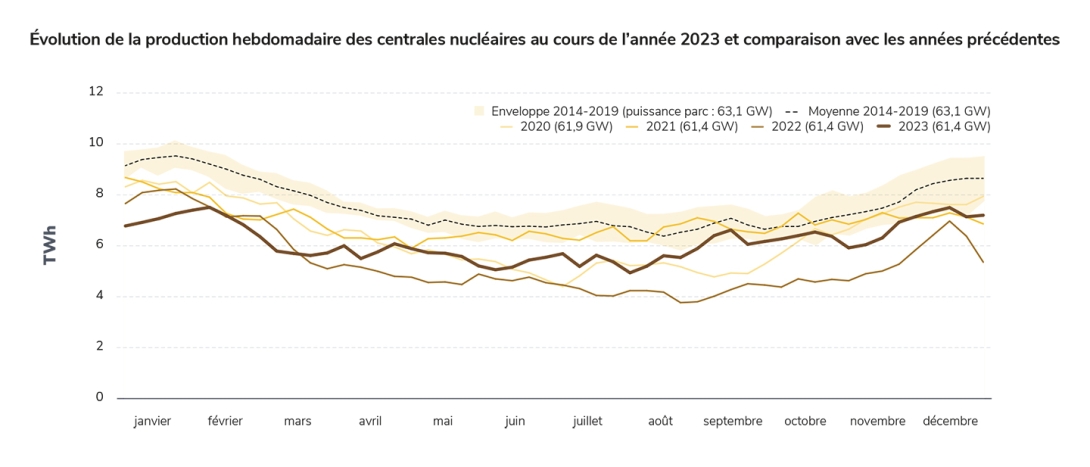

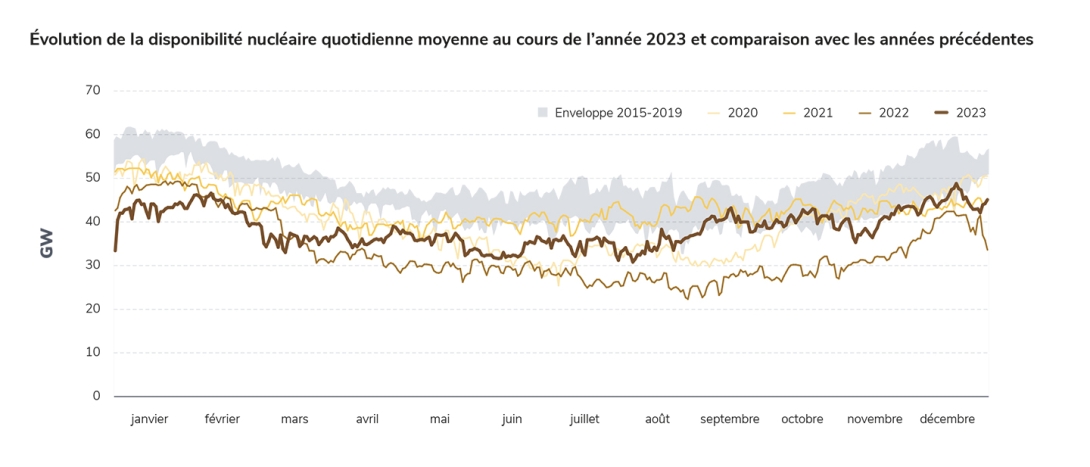

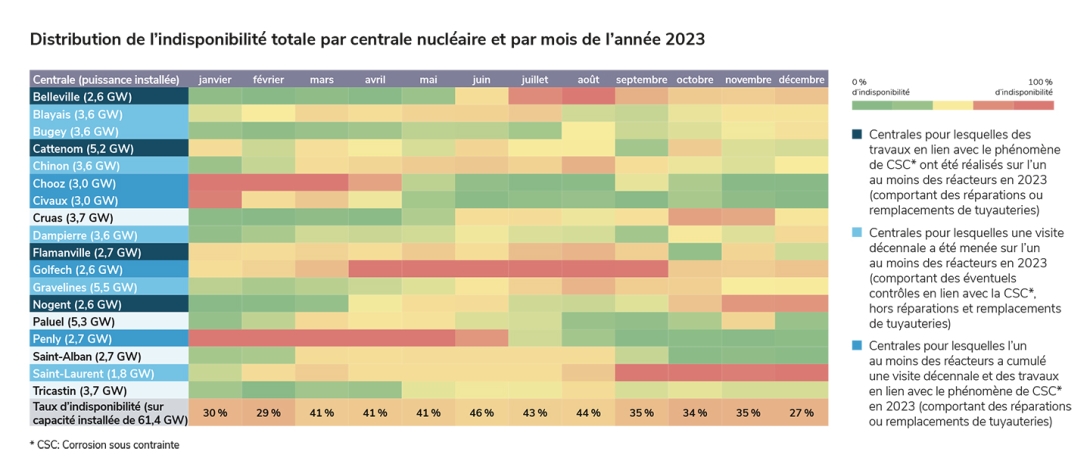

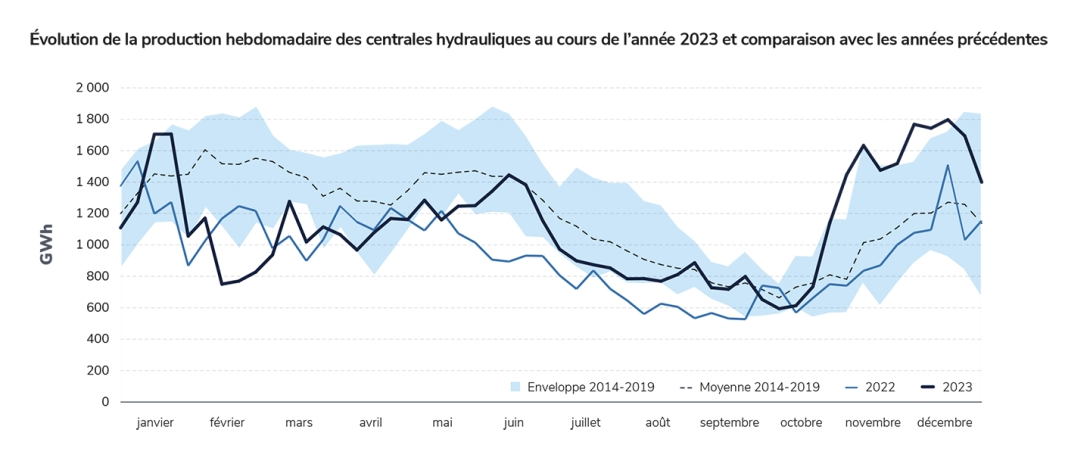

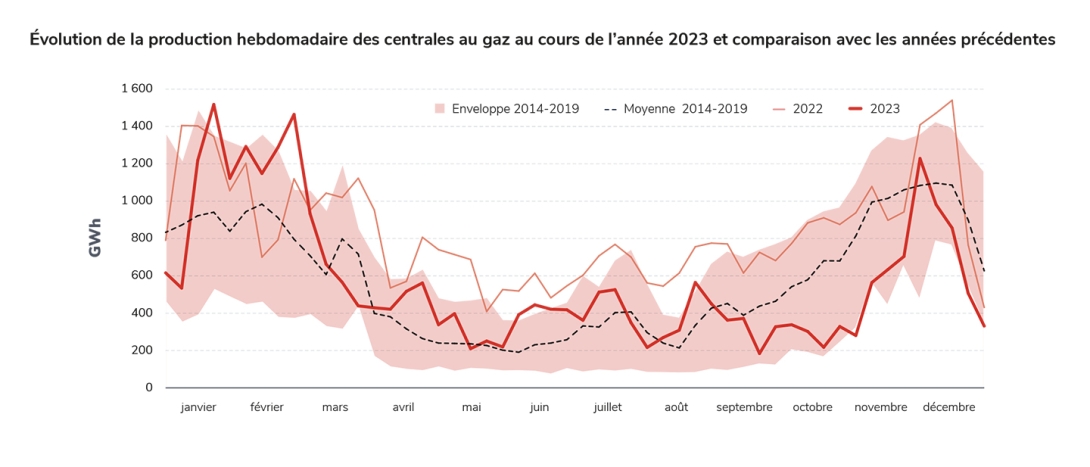

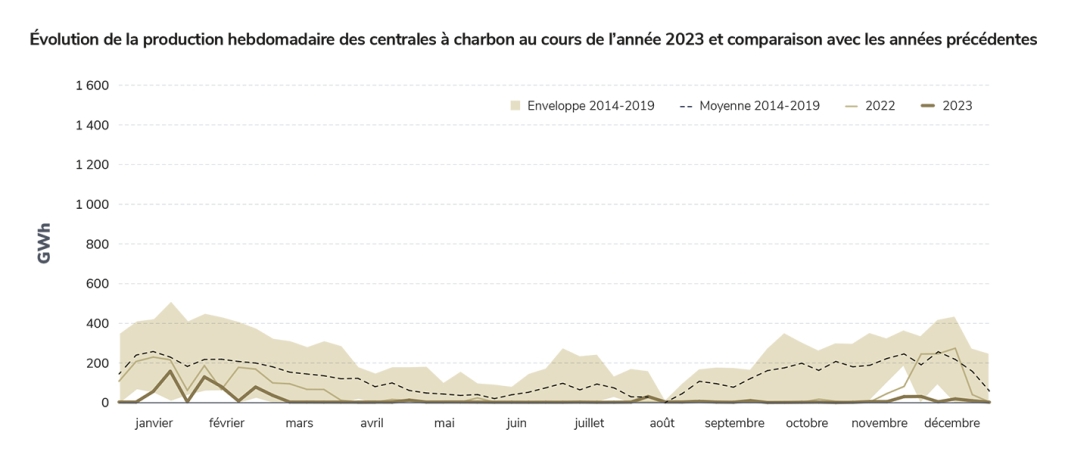

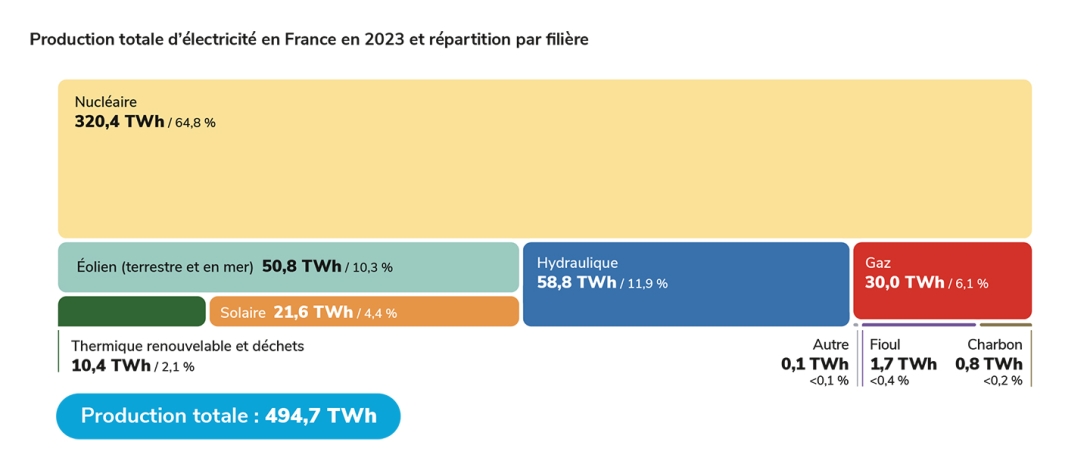

L’augmentation de la production en 2023 est le résultat, d’une part, de la hausse significative du volume de production nucléaire (+41,5 TWh) ainsi que, dans une moindre mesure, du volume des productions hydraulique (+9,2 TWh), éolienne et solaire (+ 15,2 TWh pour ces deux filières cumulées). D’autre part, l’année 2023 a vu une nette baisse de la production des moyens thermiques fossiles (-16,5 TWh), qui avaient été fortement sollicités en 2022 pour compenser la moindre disponibilité des filières décarbonées : le volume de production fossile (32 TWh) a même atteint un minimum depuis 2014. Bien qu’en forte progression, la production nucléaire en 2023 a continué à être affectée par les répercussions de la crise liée au phénomène de corrosion sous contrainte. En conséquence, le niveau de production de la filière (320,4 TWh) a représenté un point bas qui se rapproche de celui de 1992, avec plusieurs réacteurs en moins à l’époque1. De même, malgré son augmentation, la production de la filière hydraulique en 2023 (58,8 TWh) est restée légèrement inférieure aux volumes moyens observés au cours de la période 2014-2019 (61,7 TWh).

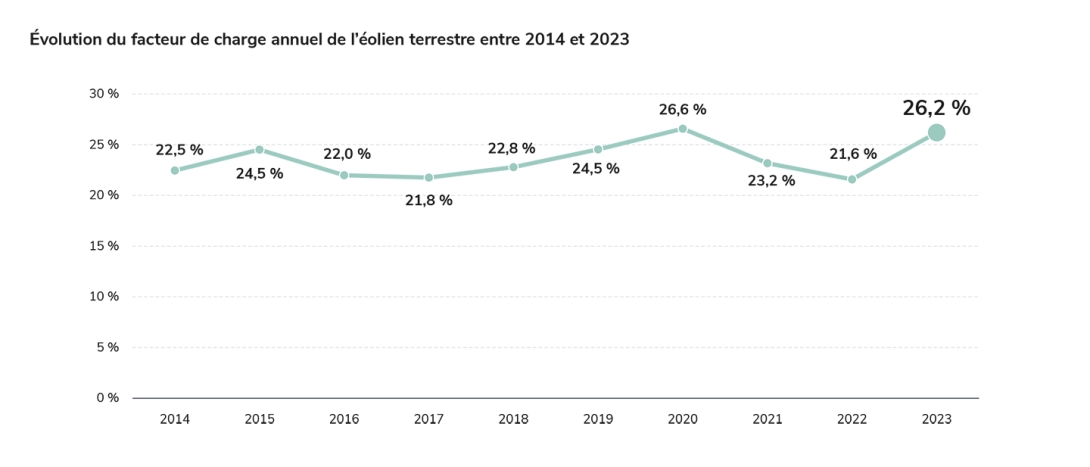

L’année 2023 a en revanche été caractérisée par des records de production à la fois pour la filière éolienne (50,8 TWh) et pour la filière solaire (21,6 TWh). En augmentation tendancielle sous l’effet du développement du parc, ces productions ont représenté, en 2023, 14,6 % du mix électrique français. La filière éolienne en particulier est redevenue la troisième filière de production devant le gaz, et son volume de production se rapproche de plus en plus de celui de la filière hydraulique, avec une production particulièrement abondante au cours des mois d’automne et hiver, là où la consommation est la plus élevée. L’éolien (comme le solaire) contribue ainsi à l’équilibre entre offre et demande d’électricité, y compris lors des pics de consommation (voir partie Flexibilité).

1

Le parc nucléaire actuel n’était pas encore totalement en service en 1992, avec, à l’époque, plusieurs réacteurs en cours de construction. Six réacteurs ont été mis en service depuis 1992 (Penly 2, Golfech 2, Chooz B 1, Chooz B 2, Civaux 1, Civaux 2) et deux réacteurs ont été arrêtés (Fessenheim 1 et Fessenheim 2).

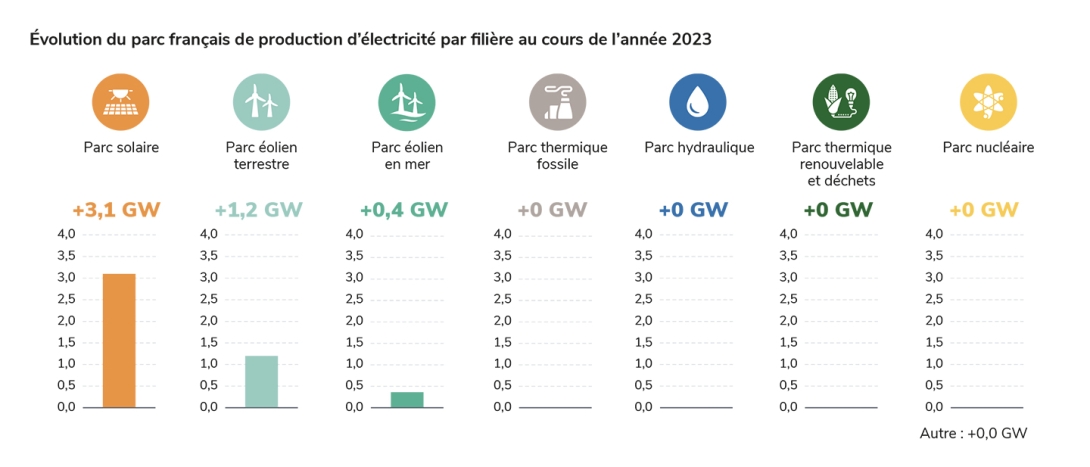

Le parc installé a continué sa progression grâce au solaire et à l’éolien

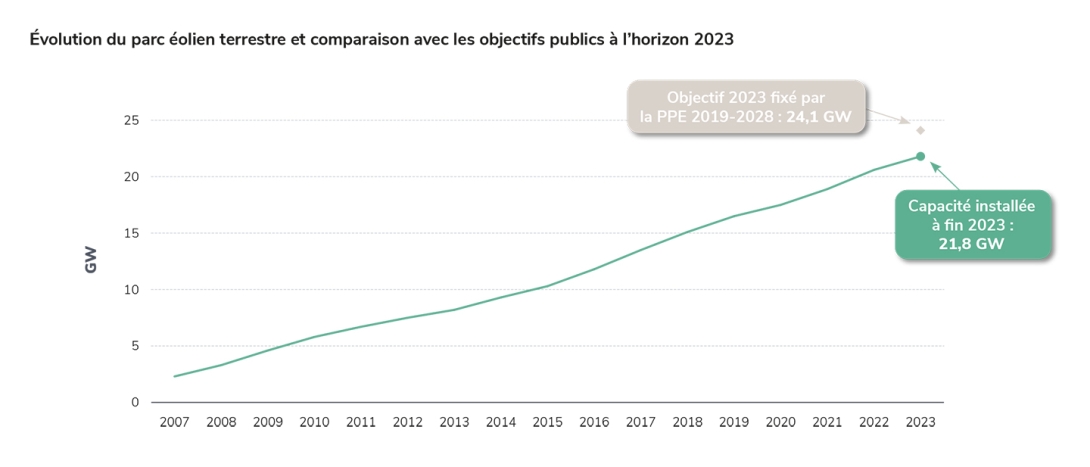

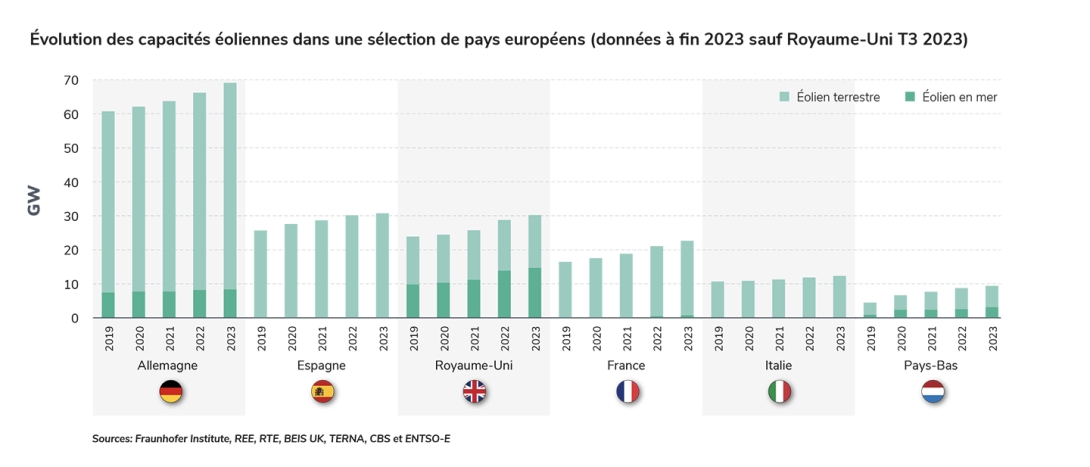

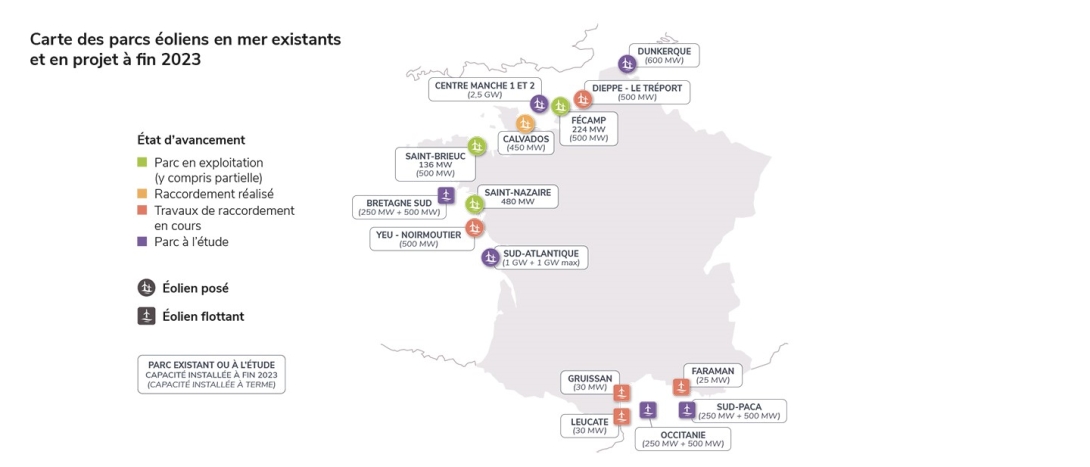

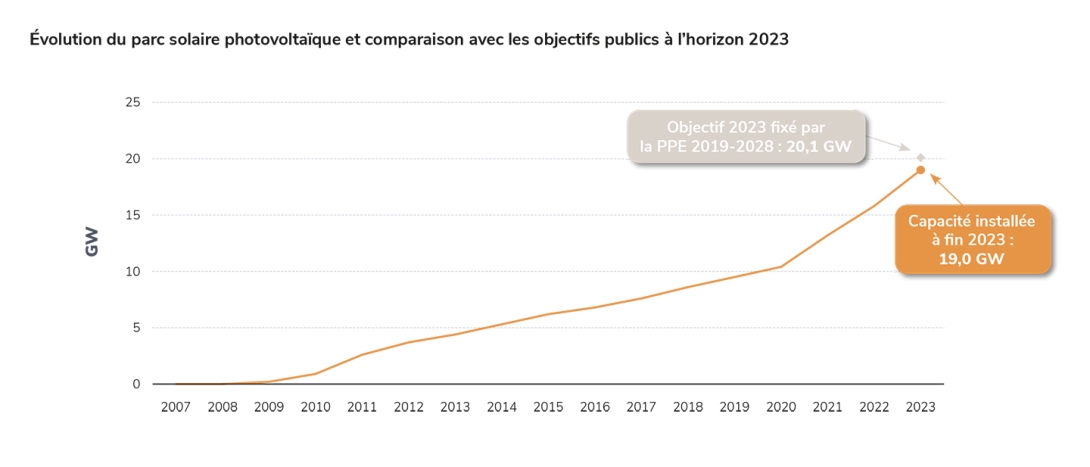

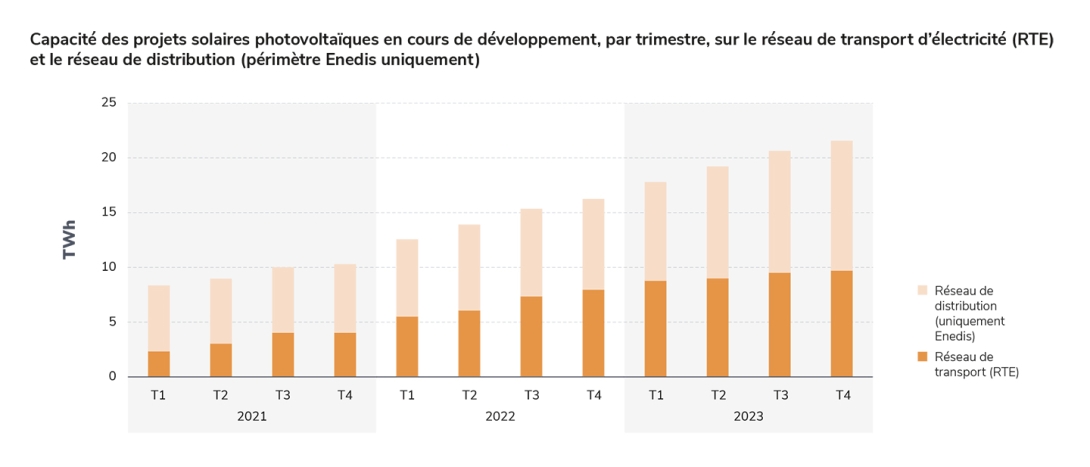

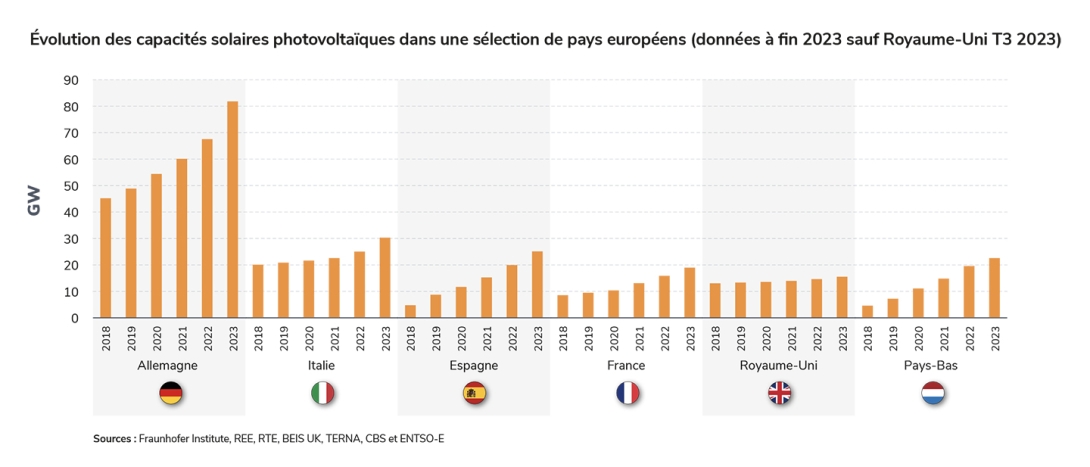

L’augmentation de capacité du parc de production français en 2023 a été tirée à la hausse par la progression des filières éolienne et solaire photovoltaïque, qui ont représenté la grande majorité des nouvelles capacités installées. Au 31 décembre, la puissance installée a atteint 148,4 GW soit une augmentation de 4,7 GW en un an. En particulier, le parc solaire photovoltaïque a atteint 19,0 GW au 31 décembre 2023 (+3,1 GW en un an), ce qui constitue un record d’installation sur une année, le précédent record étant de 2,7 GW installés en 2021 et 2022. Le parc éolien terrestre a atteint environ 21,8 GW, soit une progression de 1,2 GW en 2023. Par ailleurs, deux parcs éoliens en mer sont en cours d’installation à Fécamp et Saint-Brieuc : ils devraient être complétés début 2024 pour atteindre 0,5 GW chacun à terme2. Si l’on considère les capacités installées en 2023 (environ 360 MW), celles-ci, additionnées à la capacité du parc de St Nazaire mis en service en 2022, portent à 0,84 GW la puissance éolienne en mer à fin 2023. La progression des parcs renouvelables est restée cependant insuffisante, pour le solaire et davantage pour l’éolien, pour atteindre les objectifs fixés par la Programmation pluriannuelle de l’énergie (PPE) à l’horizon 2023, qui étaient respectivement de 20,1 GW pour le solaire, 24,1 GW pour l’éolien terrestre et de 2,4 GW pour l’éolien en mer.

Le parc nucléaire s’est maintenu à son niveau de 61,4 GW, et devrait progresser en 2024 avec la mise en service de l’EPR de Flamanville 3. Les parcs hydrauliques et thermiques fossiles sont eux restés stables par rapport à 2022.

Au cours des prochaines années, le parc de production sera amené à se transformer en profondeur. En novembre 2023, le Gouvernement a soumis à consultation publique un document présentant les grandes orientations de la politique énergétique de la France : la Stratégie française pour l'énergie et le climat (SFEC). Le volet programmatique de la Loi sur la production d’énergie, qui sera présenté en conseil des ministres en 2024, et le décret concernant la Programmation pluriannuelle de l’énergie (PPE 3) qui suivra la promulgation de la loi préciseront, pour la période 2024-2033, les objectifs d’évolution du mix énergétique en France.

2

Au 31 décembre 2023, les capacités connectés au réseau représentent environ 224 MW pour le parc de Fécamp et 136 MW pour le parc Saint Brieuc.