BE 2025 - Consommation [EN]

Sections

Section externalisée

Menu tertiaire

Paragraphes de la section

Consumption remained stable in 2025 at a lower level than pre-crisis

Electricity consumption in mainland France1, adjusted for weather and calendar effects, remained stable in 2025 in comparison with the previous year, reaching 451 TWh (+0.4% compared with 2024).

The downward trend caused by the energy crisis, which led to significant falls in electricity consumption in 2022–2023, came to a halt in 2024. Since then, however, there has been no recovery in consumption to match what occurred after the financial crisis in 2008–2009 or the pandemic in 2020.

Consumption thus remained around 6% below the level seen over the 2014–2019 period (before the Covid pandemic and the energy crisis):the continuing repercussions of the energy crisis and the uncertain geopolitical context, particularly with regard to industrial activity, as well as progress in energy efficiency, are tending to offset the low level of electrification of energy use. The drop in consumption in 2023 was among the most significant since the end of the Second World War: it was close to the reduction caused by the pandemic in 2020 and more significant than the fall due to the economic crisis in 2008–2009.

After a partial recovery in 2021 following the pandemic, consumption took an initial hit in 2022, at the height of the energy crisis. The fall in consumption intensified in 2023, driven mainly by residential and tertiary consumers. The protective measures put in place by the government limited the impact of high electricity prices on residential and small business consumers at the height of the crisis in 2022. Nevertheless, regulated tariffs rose twice in 2023 (+15% in February, +10% in August), and then by a further 10% in February 2024. A third of small business customers and 58% of households were on the TRVE2 regulated tariff in 2024. Industry was also more affected in 2023, particularly in electricity- intensive sectors.

Electricity consumption stopped falling in 2024, thanks to an improved macroeconomic context compared with 2023. This is because energy prices (both gas and electricity) fell sharply in 2024, approaching pre-crisis levels, and inflation also fell significantly compared with 2022 (when it stood at +5.2%) and 2023 (+4.9%), settling at 2.0%3. This stability in 2024 resulted from several contrasting trends: while consumption increased for large industrial consumers (and rail transport) connected to the transmission network, it continued to fall for industrial consumers connected to the distribution network, and remained stable for residential and tertiary consumers. The majority of medium-sized and large businesses depend on market offers, while those with the highest consumption can also obtain supplies directly from the wholesale markets, which means they react more quickly to changes in electricity prices on these markets. Consumption by industries supplied by the public distribution network, on the other hand, was particularly affected by the slowdown in activity in sectors such as rubber products and machinery and equipment manufacturing, and by persistent difficulties in the automotive industry due to supply problems. Industrial production indices fell by 5%, 8% and 14%4 respectively in these three sectors in 2024 compared with 2023.

Consumption remained stable in 2025 despite an environment characterised by significant geopolitical uncertainty, including the results of the United States introducing tariffs at unprecedented levels. The French economy demonstrated a degree of resilience, with a slightly lower growth rate than in 2024 (+0.9% according to INSEE5, compared with +1.2% the previous year), and business investment seemed to be showing positive signs at the end of 2025. Inflation slowed sharply6 (to +0.9%), due in particular to the fall in electricity prices (11.9% on average, after +15.7% in 2024) according to INSEE. Regulated electricity tariffs (TRVE7) fell by 15% in February. However, domestic commercial and political uncertainty penalised household consumption, and the household savings ratio remained high (18.7% in the second quarter and 18.4% in the third quarter of 2025 compared with an average of 14.6% over the 2010–2019 period)8. Similarly, the household confidence indicator deteriorated in 2025 compared to 20249.

The electrification of energy uses, which should follow from the decarbonisation of the French economy and from the country's reindustrialisation, appears to be lagging behind the development needed to achieve France's climate objectives. Electricity as a proportion of final energy consumption has remained stable overall for many years, a sign that the switch from fossil fuels to low-carbon energy, and electricity in particular, has not yet found its momentum. While the development of electric vehicles and heat pumps is continuing, the rate of change in energy use remains lower than the speed required to achieve the Fit for 55 targets by 2030. At the same time, a number of electrification projects in industry have secured grid access for the coming years, but these are currently proving slow to materialise (see Electrification chapter).

As far as domestic customers are concerned, energy bills still represent a higher proportion of household incomes than before the energy crisis10 despite the fall in electricity prices for consumers. According to a survey carried out by the French energy ombudsman in September 202511, nearly 36% of households said they found it difficult to pay their energy bills in 2025, compared with 28% in 2024. In the same survey, 85% of households said they were adopting energy-saving measures, mainly for financial reasons (87%). French households are also choosing other approaches, such as self-consumption and making the most of flexible consumption (summer/winter offpeak times, weekend off-peak times, TRVE “TEMPO” option), to help control their energy bills12. In addition, at the height of the crisis, some suppliers began to encourage their customers to reduce their energy consumption by rewarding them with bonuses or incentives. This type of offer came to an end after the effects of the crisis eased.

The trends described for electricity consumption in France include self-consumption (direct consumption of all or some of the electricity generated by the consumer), which has developed in France thanks to the falling cost of solar panels and the growing desire of households, businesses and local authorities to control their bills and help meet environmental targets12. The energy crisis has accentuated this trend, which is largely driven by households. Since 2018, most new residential solar panel installations have been operating on a full or partial self-consumption basis. The number of solar self-consumption installations had risen from nearly 40,000 at the end of 2018 to almost 850,000 (including 838,000 for households and small businesses) by the end of 202513, representing 5.4 GW of total capacity (including 3.7 GW for households and small businesses), or 18% of the total solar capacity installed in France (30.4 GW at the end of 2025). The volume of self-consumed energy was around 2.9 TWh14 in 2025, compared with 2 TWh in 2024, an increase of 45%.

1

Scope: mainland France, excluding uranium enrichment. The values shown exclude consumption due to uranium enrichment in France, to ensure that levels are comparable over time. A change in the process used meant that enrichment consumption fell sharply from 2012 onwards.

3

4

RTE calculations based on INSEE data, SA-WDA Industrial production index, published on 05/02/2026.

6

7

TRVE: These regulated electricity tariffs are calculated on the basis of the average electricity prices on the wholesale markets over the last 24 months, which is why there is a delay in adjusting to any fall in the markets.

8

INSEE, Moderate consolidation and renewed growth – Economic Outlook December 2025, December 2025

10

11

Médiateur National de l’Energie, Energy Barometer – Info 2025: Energy bills are a growing concern for households, October 2025

12

13

Enedis, Open Services & Open Data, Parc raccordé, January 2026

14

RTE estimates

Section externalisée

Menu tertiaire

Paragraphes de la section

Gross consumption also remained stable, with a higher level at the beginning of the year

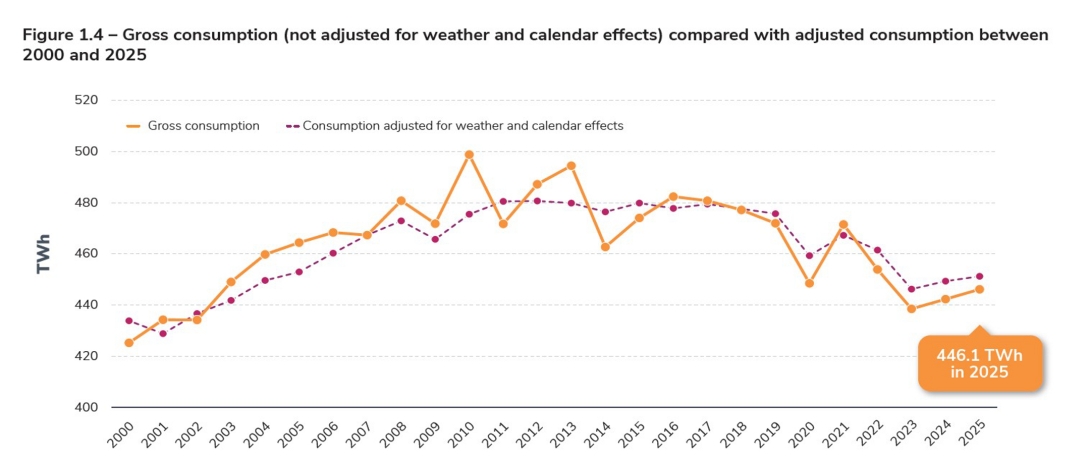

Gross French electricity consumption also remained relatively stable in 2025 at 446.1 TWh, rising +0.9% from the previous year.

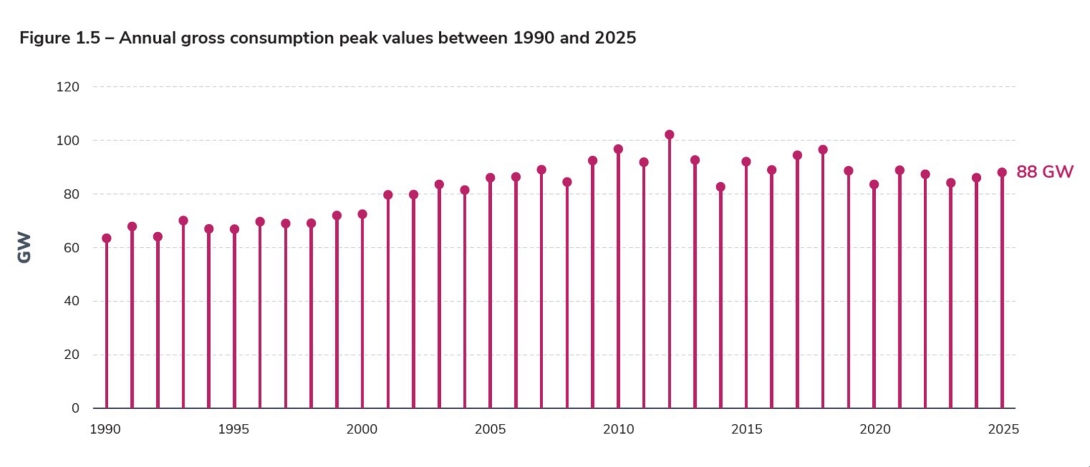

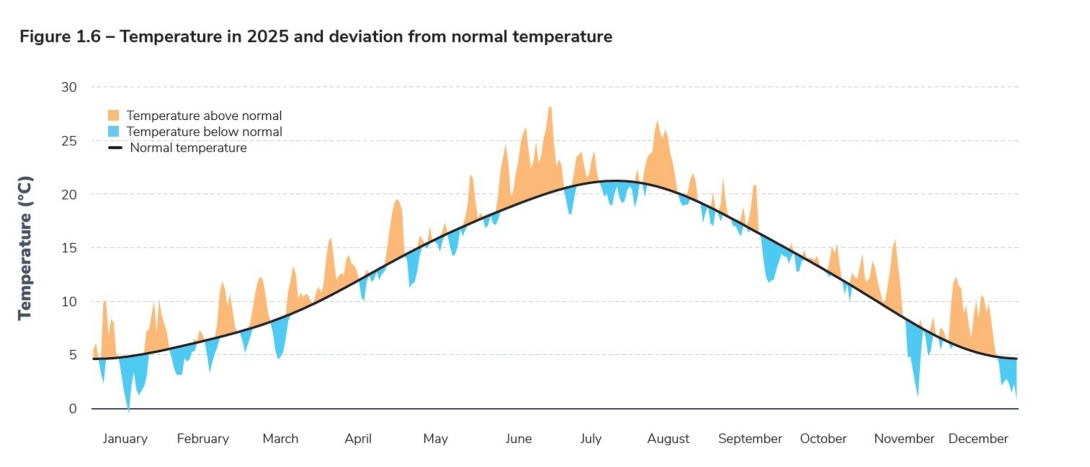

La consommation brute a été plus élevée au premier trimestre sous l’effet de la thermosensibilité de la consommation, lorsque les températures ont été inférieures à celles du premier trimestre 2024 (-1,2 °C en moyenne, se traduisant par une hausse de la consommation de près de 6 TWh au cours du trimestre). C’est en février que l’écart avec le même mois de 2024 a été le plus significatif, lorsque le différentiel de température moyenne a été le plus élevé. La pointe annuelle de consommation a cependant été relevée le 14 janvier à 9h (lors de la montée en charge du matin). Malgré la stagnation de la consommation, la pointe de consommation de 2025 s’est établie à son niveau le plus élevé depuis 2021, en atteignant 88 GW.

During the summer, the heat wave15 that occurred in the second half of June also caused a one-off increase in consumption due to the use of air conditioning16. The temperature sensitivity of French consumption is mainly concentrated in winter due to heating, but it also occurs to a lesser extent in summer during prolonged periods of intense heat. This type of episode has been on the increase in recent years. According to Météo France, the summer of 2025 had the second highest number of heatwave days after 2022, with 33. However, France remains much less temperature-sensitive at this time of year than southern European countries such as Spain or Italy (see the analysis of cross-border trade with Spain in the Tradingchapter).

Like adjusted consumption, gross consumption remained at a historically low level. Together with the abundance of French electricity generation (see the Generation chapter), especially low-carbon generation, this explains the record export balance achieved in 2025 (see the Trading chapter).

Focus : definitions

Gross consumption: consumption not adjusted for weather and calendar effects. This includes self-consumption and losses, but excludes PSH pumping consumption and consumption by power station generation auxiliaries. The geographical scope considered in the Electricity Review is mainland France and Corsica.

Adjusted consumption: this is the gross consumption corrected to take account of weather, particularly with regard to temperature sensitivity, calendar effects and load shedding. This makes it easier to track underlying trends linked to the structural determinants of changes in consumption.

Final consumption: this is electricity consumption by end users (industry, housing, tertiary activities, agriculture). It excludes losses on the transmission and distribution networks. It can be gross or corrected for weather, calendar effects and load shedding.

Focus : Reconstituting gross consumption

Gross consumption can be reconstituted on of physical exchanges differs slightly from the the basis of electricity generated and traded balance of commercial trade due to the incluwith neighbouring countries. It corresponds to sionofphysicalflowstoandfromcertainareas the difference between national net electric- connected to the French network but located ity generation on one hand (across the whole outside France (such as the islands of Jersey mix, net of consumption by auxiliaries and and Guernsey) and other minor differences in taking self-generation/self-consumption into scope. Gross consumption (like consumption account) and consumption due to pumping adjusted for weather and calendar effects) by pumped-storage hydropower installations includes losses due to the transport of electricadded to the balance of physical exchanges of ity through the transmission and distribution electricity. It is worth noting that the balance networks. For 2025:

Net generation (including self-consumption) | – | Pumping consumption | – | Commercial export balance | – | Difference in export balance between physical exchanges and commercial trade | = | Gross consumption (including self-consumption) |

547.5 TWh | 8.1 TWh | 92.3 TWh | 1.0 TWh | 446.1 TWh |

15

Météo France, 2025 : les bilans climatiques, January 2026

16

SDES, Des consommations d’énergie dépendantes des conditions météorologiques, February 2025

Section externalisée

Menu tertiaire

Paragraphes de la section

Consumption by large consumers connected to the PTS fell amid economic conditions that are weighing on businesses

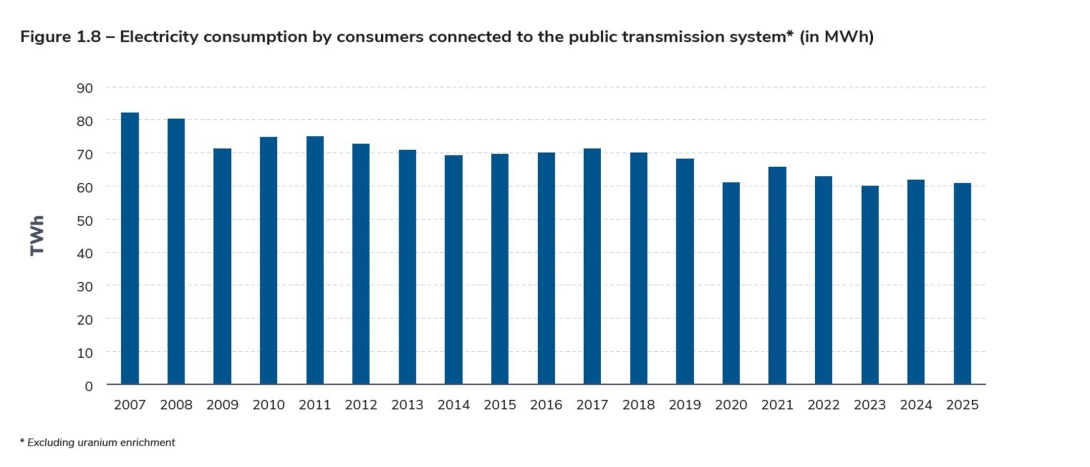

Consumption by major consumers connected to the public transmission system (PTS), most of which are in the industrial sector, fell by 1.7%17 in 2025 as a result of the macroeconomic context, which was marked by strong geopolitical uncertainty and increased international competition. The industrial production index in France remained relatively stable in 2025 compared with the previous year (+0.5%)18, with a positive trend at the end of the year, but the economic situation weighed particularly heavily on the sectors most represented among the major consumers, particularly chemicals (−3%). According to an economic analysis by INSEE, sluggish demand (order books) is the main reason why French industry suffered in 202519. Some supply difficulties and a shortage of staff are still having an effect, though these are less significant than in 2023.

This fall is part of a long-term downward trend driven by energy efficiency improvements, successive crises (the 2008 economic crisis, the pandemic, the energy crisis) and the de-industrialisation that has been occurring since the 1990s, restructuring France's production base and tertiarising the economy. This trend seems to have halted in the mid-2010s with the beginnings of a move to re-industrialise, albeit subject to the geopolitical and commercial uncertainties of recent years20, whose effects on electricity consumption are not yet visible.

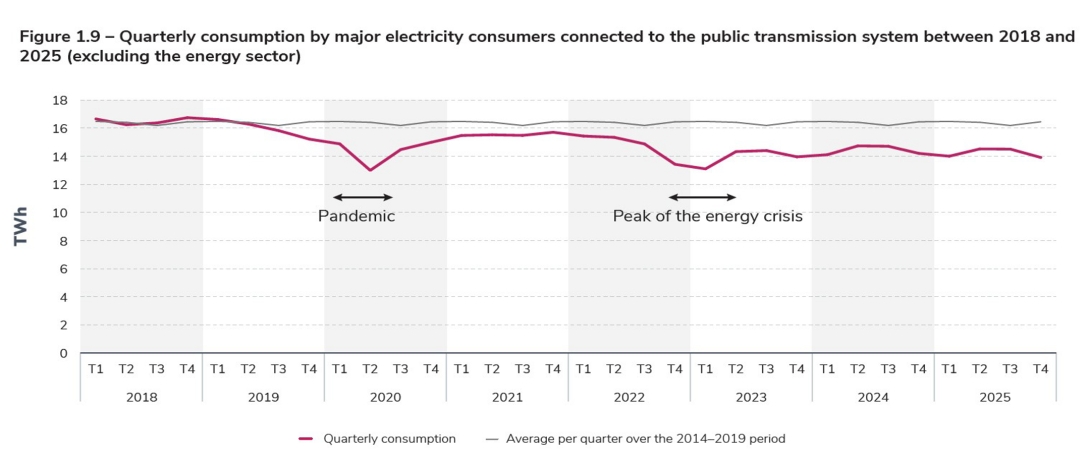

The drop in demand for electricity in 2025 interrupted the recovery that began the previous year. Consumption by major consumers in 2024 was 3.2% higher than in 2023, thanks to a one-off rebound in activity after the peak of the energy crisis. However, this recovery was not as strong as the one that took place in 2021 after the pandemic, and did not return the sector to pre-crisis levels. In particular, the adaptations companies have made to keep their businesses going under difficult conditions (scaling back or reorganising activities, developing energy efficiency)2122 have led to a restructuring of the French industrial fabric2324. In addition, even though market offers represent a larger proportion of supply contracts for professional consumers, enabling electricity price reductions to be passed on, some industrial consumers may still be dependent on contracts negotiated in previous years with much higher price levels.

As a result, demand from major consumers connected to the PTS remained 13% lower in 2025 than in the pre-crisis period (2014–2019). It is interesting to note that activity in the industrial sector had already begun to slow in 2019 due to rising trade tensions between the US and China on one hand and the US and the EU on the other. The Brexit negotiations also contributed to raising the level of uncertainty around investment and consumption.

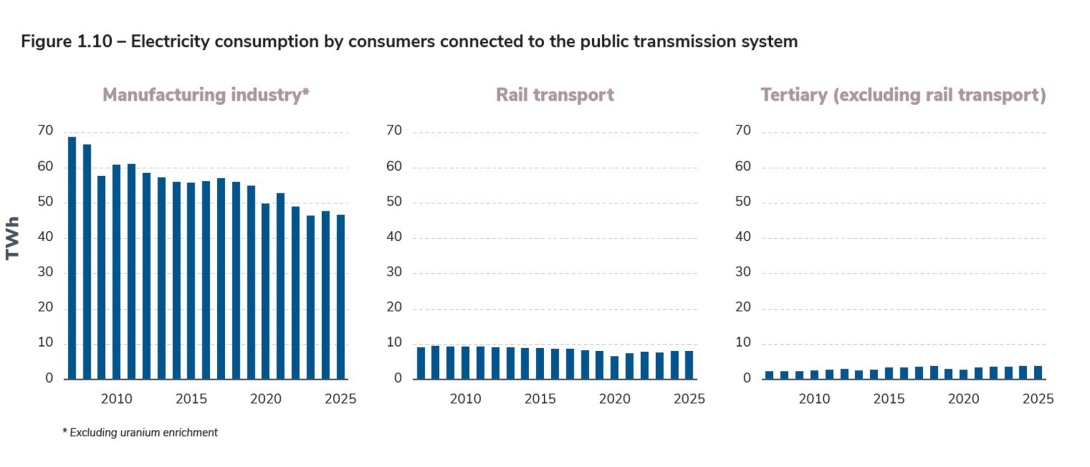

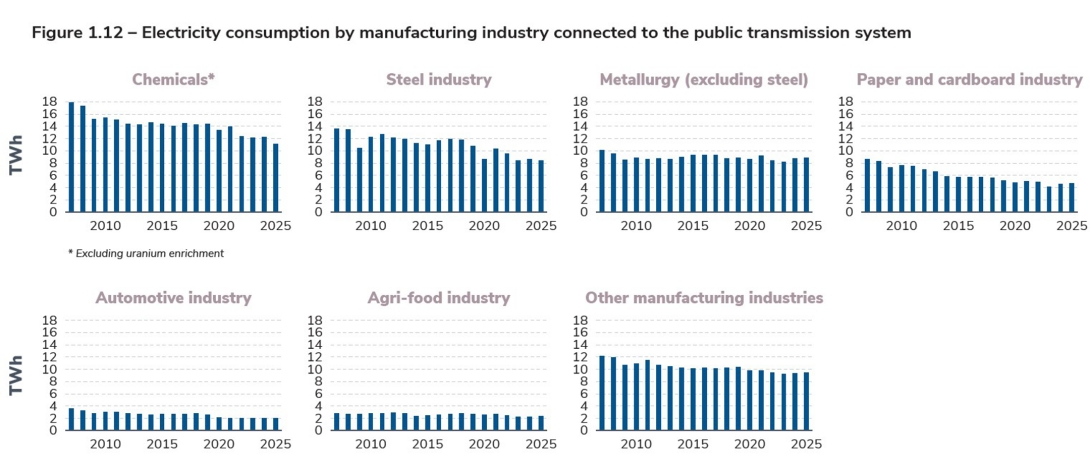

Among major consumers, the decline was driven by manufacturing industry (−2.3%), while consumption in the rail transport and energy sectors remained stable. Electricity consumption by major consumers in manufacturing industry thus fell in 2025, after rising by almost 3% the previous year as the energy crisis - drew to a close.

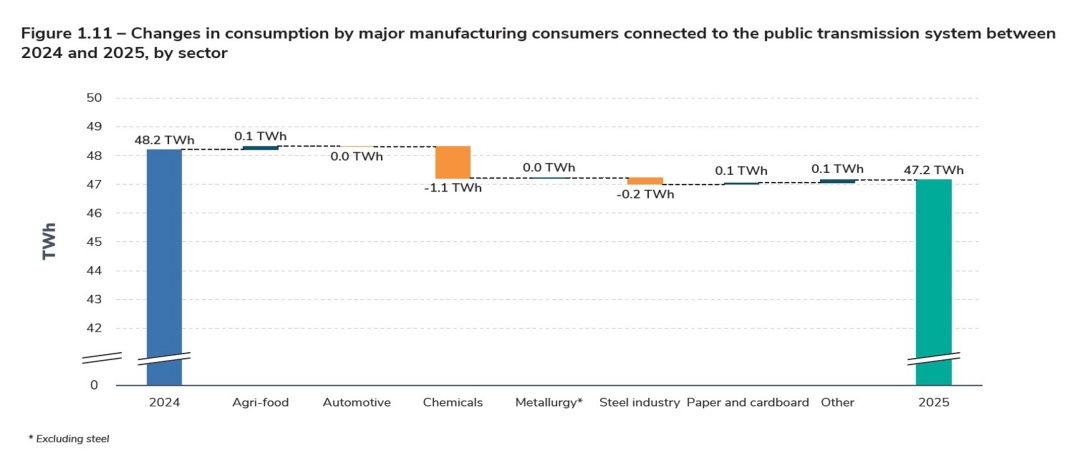

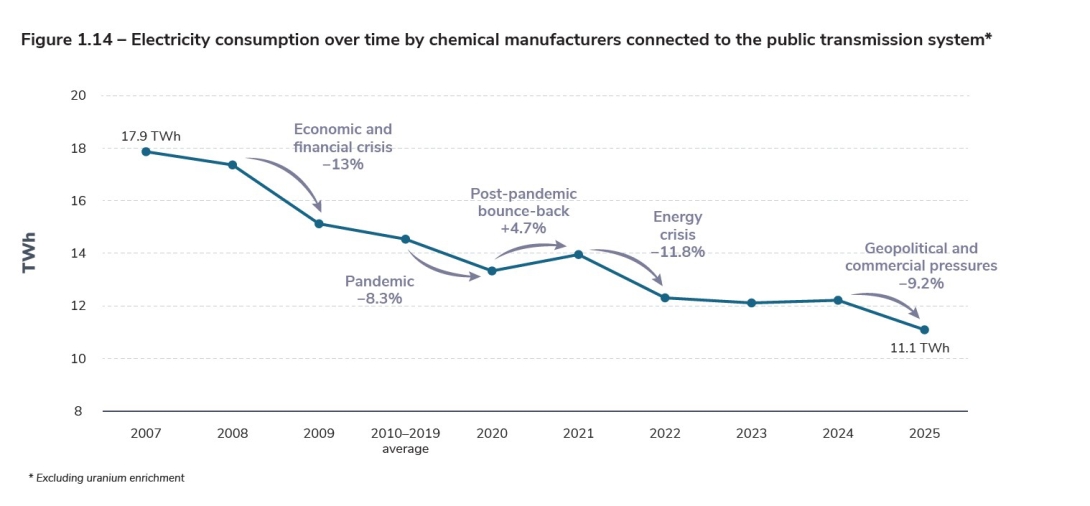

Within manufacturing, the biggest decline was in the chemicals industry (−9.2%), followed to a lesser extent by steel (−2.6%).

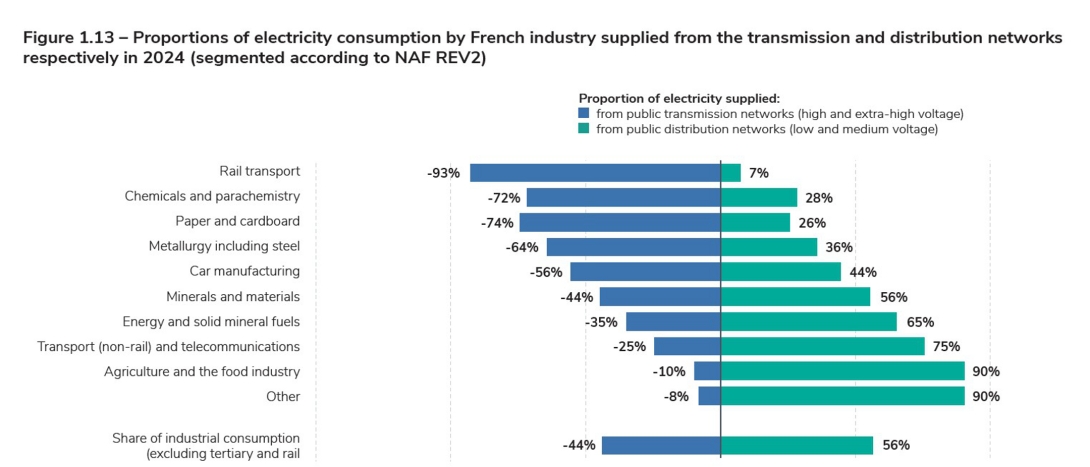

Trends for major consumers in these sectors (i.e. those connected to the electricity transmission network) are generally representative of national consumption as a whole, since a large proportion of consumption in these sectors is supplied directly by the public transmission system without passing through the distribution networks (with the exception of the agri-food sector). Overall, half of electricity consumption by manufacturing industry takes place via the transmission system.

In Europe, the chemical sector has been experiencing difficulties for years due to a weak domestic market, a lack of global competitiveness resulting from higher energy costs than in the United States, Asia or the Middle East, and a lack of innovation. The gas used by the sector, for example, costs three times more in Europe than in the United States, and the introduction of tariffs by the US has made the situation even worse, as the sector is largely driven by exports25. According to INSEE26, production in 2025 was 12% lower than in 2019. Faced with these difficulties, the European Union published a plan on 8 July 2025, aiming to strengthen the European chemical industry by enabling it to modernise and improve its competitiveness.

The steel industry is also facing a highly competitive environment and excess global production capacity. As with chemicals, the sector is also suffering from a decline in competitiveness, despite a trade protection mechanism put in place in 2018 (initially temporary, then made permanent in 201927) to production in 2025 was 12% lower than in 2019. Faced with these difficulties, the European Union defend European steel. This will be replaced by a new system, announced on 8 October 202528, which is likely to be more effective.

17

Consumption among industrial users connected to the gas transmission networks also fell, but to a greater extent (−7%) – NaTran, Bilan gaz 2025, January 2026

18

Calculation based on the INSEE industrial production index for 2025 compared with 2024. Source: INSEE, En décembre 2025, la production manufacturière se replie nettement ( 0,8 %) - Informations rapides - 33, February 2026

20

DGE, Où en est la réindustrialisation de la France ?, May 2024

23

Companies have been created at a faster rate than de-registrations, a sign that production factors are being reallocated. – DGE, Comment expliquer l’augmentation des faillites d’entreprises ?, February 2025

26

INSEE, Industrial production index base 2021, January 2026

27

Commission Implementing Regulation (EU) 2019/159 of 31 January 2019 imposing definitive safeguard measures against imports of certain steel products

28

Ministère de l’Économie des Finances et de la Souveraineté industrielle et énergétique, Sidérurgie : la Commission européenne propose un mécanisme de protection contre les importations déloyales, October 2025

Section externalisée

Menu tertiaire

Paragraphes de la section

Data centre consumption is growing steadily but currently remains limited in comparison with other sectors

France has a favourable environment for the installation of digital infrastructure such as data centres, with its high-quality grid, abundant low-carbon electricity and industrial zones that are well connected to the major telecommunications networks.

Data centres are not all alike. Specifically, there is an important distinction between data centres on dedicated sites and data centres that are integrated into the premises of the company or public authority that uses them, where it is difficult to isolate data centre consumption from the rest of the company or public authority's consumption.

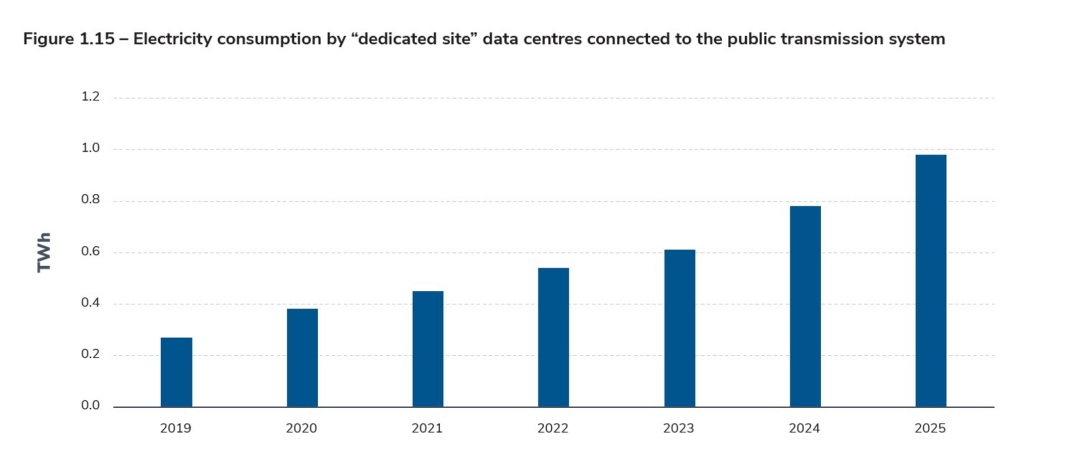

Electricity consumption by “dedicated site” data centres connected to the public electricity transmission system is currently relatively low compared with total French consumption: it reached almost 1 TWh in 2025 and around 0.8 TWh in 202429 (3 TWh on the Enedis public distribution system in 202430). However, the trend is upwards for the moment, despite the energy efficiency improvements of recent years. This dynamic is partly due to the increase in needs linked to digital technology, such as storage, processing and security for fast-growing volumes of data, and artificial intelligence. As a result, the electricity consumption of these data centres has doubled in the four years between 2021 and 2025. This momentum could continue, given the major investments announced at the Artificial Intelligence Action Summit in February 2025 and the Choose France event in November 2025.

Today, the connection capacities of these centres vary from 40 to 240 MW, totalling 770 MW at the end of December 2025. They are mainly located in the Île-de-France region. The consumption of a new data centre tends to ramp up slowly before reaching its nominal operating power level, which may be lower than the connection capacity initially requested. This ramp-up period is generally long, with a significant difference between the power used and the connection capacity, even after several years of operation. The average rate at which connection capacity is used for facilities connected to the public transmission system is currently 22%.

29

Total consumption by data centres in France amounted to around 4 to 6 TWh in 2023, according to an estimate by the ministry: SDES, La consommation d'électricité des centres de données entre 2018 et 2023, October 2025

30

The 2025 figures were not yet available at the time of writing

Section externalisée

Menu tertiaire

Paragraphes de la section

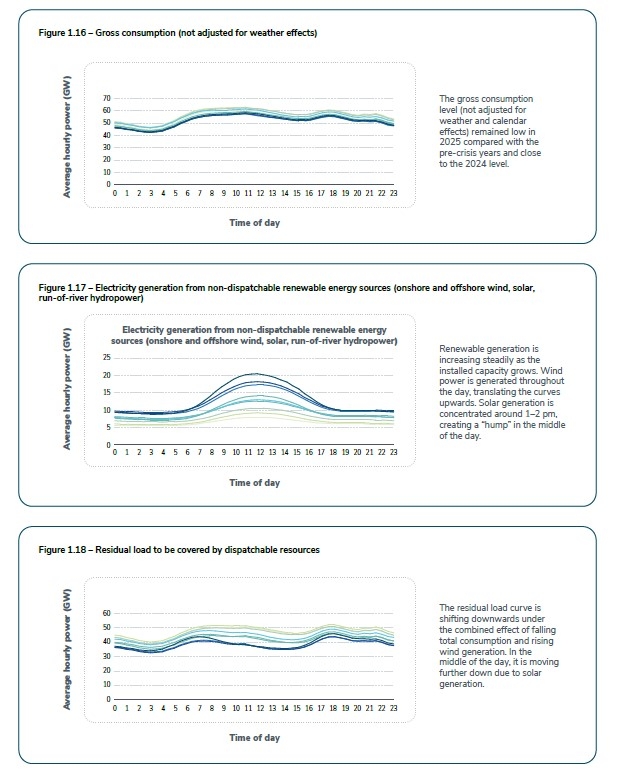

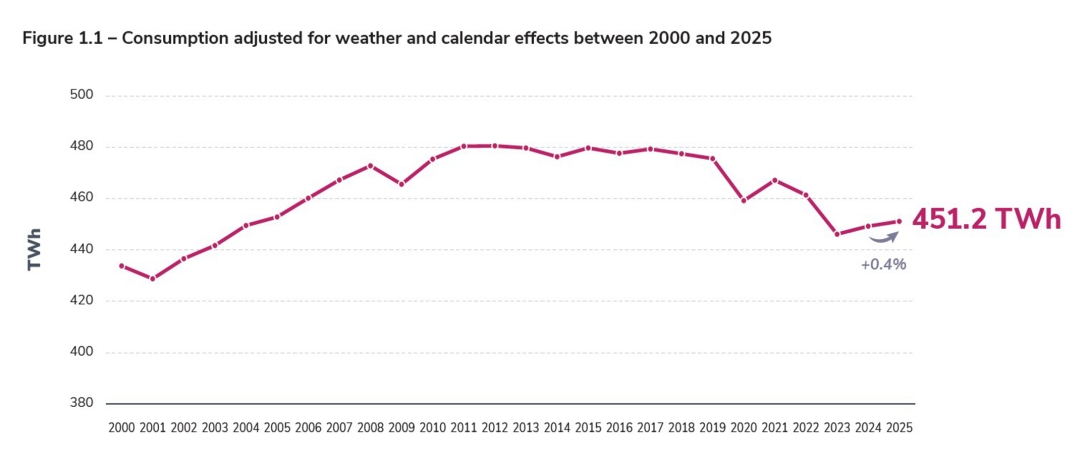

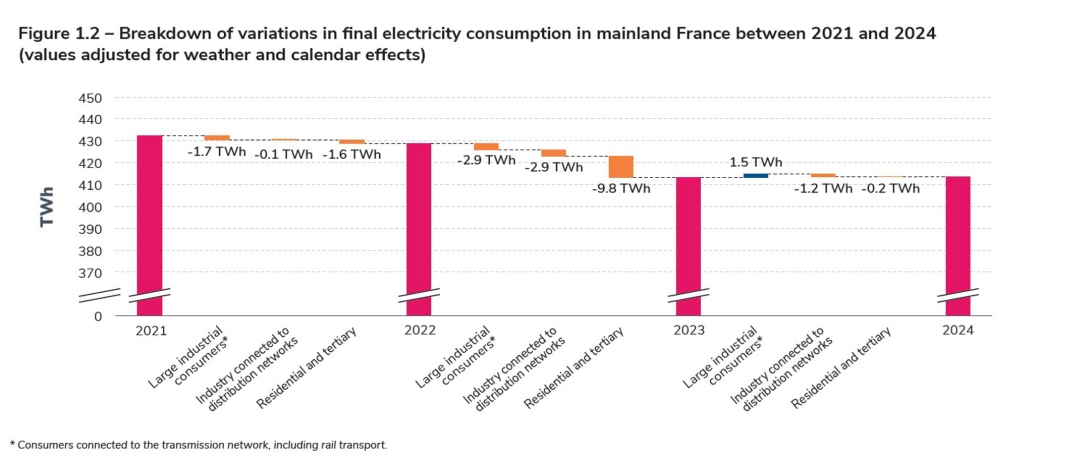

The residual load profile is continuing to stretch

The operation of the power system requires a constant balance between electricity generation and consumption. This balance is ensured partly by the flexibility offered by dispatchable generation sources, including hydropower, thermal and nuclear, but also by the contributions of flexibility in consumption and in renewable generation (downward flexibility), which are also tending to develop.

The residual load curve is an indicator that can be used to analyse the system's flexibility needs. It corresponds to the consumption that remains to be met by dispatchable generation resources once the volumes of non-dispatchable renewable generation, with zero variable cost, have been taken into account. Over the last few years, the daily profile of residual load has changed significantly as a result of the drop in consumption levels and the development of renewable generation (particularly fallen and its shape has been hollowed out in the middle of the day due to the large volume of solar photovoltaic generation. The residual load curve is now characterised by two narrow peaks lasting a few hours (in the morning and evening) and two troughs (in the afternoon and at night).

This deformation illustrates the need to develop additional flexibility and the benefits it will provide for taking full advantage of plentiful low-carbon generation, particularly in the middle of the day. Adapting the consumption profile to the production profile, or “demand flexibility”, is one way of achieving this, and represents an important priority in managing an electricity mix with a high renewable proportion. This involves shifting consumption to times when lowcost, low-carbon generation (renewable and nuclear) is abundant, reducing consumption at times when these sources are less available.

In addition, the development of generation flexibility, including the modulation of renewable output (participation in the balancing mechanism, controlled shutdowns during periods of negative prices, etc.), appears essential to ensure the power system can operate effectively during periods of plentiful generation (see the Generation chapter in the 2025 Electricity Review and the Consumption chapter in the 2025 Generation Adequacy Report).